Akcie i korporátní dluhopisy tančí jinak, než Fed píská

Předchozí recese přinášely znatelný růst averze k riziku na akciích, jejich rizikových prémiích a prémií na korporátních dluhopisech. Právě na ně se dnes zaměříme a zjistíme, že ani zde o něčem takovém zatím není vidu ani slechu. Trhy tančí jinak, než Fed píská.

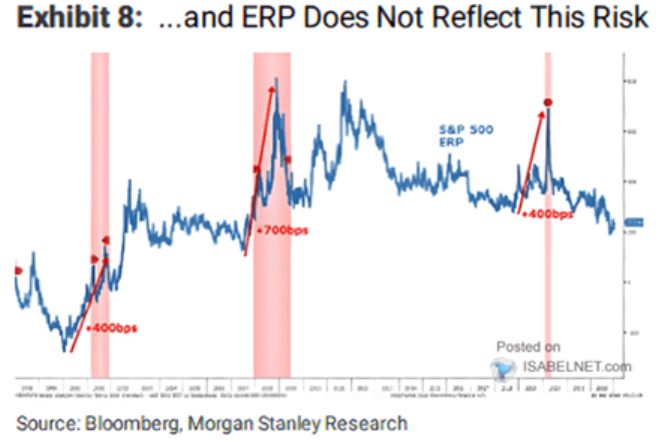

Ceny akcií jsou z fundamentálního pohledu dány bezrizikovými sazbami, rizikovými prémiemi (dohromady požadovaná návratnost) a očekávaným růstem zisků. Následující graf od Morgan Stanley má ukazovat vývoj rizikových prémií. Ale způsob jeho kalkulace implikuje, že ukazuje dohromady vývoj rizikových prémií a růstových očekávání. To není nutně na škodu, můžeme to považovat za celkový indikátor optimismu/náklonnosti k riziku.

Podle grafu, který tu průběžně aktualizovaný ukazuji, je zmíněný indikátor nyní dost nízko (nízké rizikové prémie a/nebo vysoký očekávaný růst zisků). Pokud si tedy za porovnatelné období vezmeme posledních více než deset let. Jinak řečeno, optimismus/náklonnost k riziku je hodně vysoko, spíše se blíží standardům před rokem 2008. A jak poukazuje MS, rozhodně se ani vzdáleně nepřibližuje hodnotám zaznamenaným kolem posledních dvou recesí. Další způsob jak ukázat, že akcie nyní recesi nečekají a ani žádné dlouhodobě nevlídné prostředí.

Zdroj: Twitter

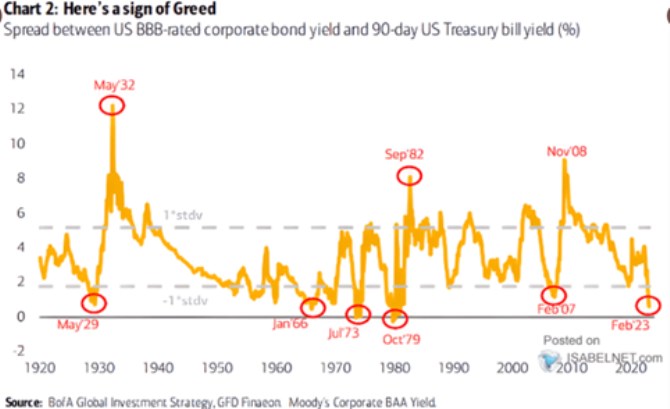

Druhý dnešní graf ukazuje skutečné rizikové prémie, ale na korporátních dluhopisech (na akciích ani přímo pozorovatelné nejsou). Konkrétně jde o rozdíl ve výnosech dluhopisů s ratingem BBB a amerických vládních obligací:

Zdroj: Twitter

Riziko na akciích není to samé, jako riziko na dluhopisech. A to samé platí o prémiích. Nicméně i zde vidíme, že nyní jsou rizikové prémie hodně nízko. Z tohoto pohledu tedy recesi nevěští ani korporátní spready. Nicméně BofA v grafu klade důraz na to, že podobné mimořádně nízké prémie v minulosti předbíhaly jejich prudký růst a někdy i výrazné tenze na finančních trzích, popřípadě v celé ekonomice.

Na závěr připomínka, že akcie i korporátní spready (spolu s vládními dluhopisy a kurzem dolaru) určují celkové finanční podmínky v US ekonomice. Výše uvedené je z velké části důvodem, proč se tyto podmínky již nějaký čas uvolňují, i když Fed dál zvedá sazby. Až vývoj inflace ukáže, zda finanční podmínky „správně“ eliminovaly utahování ze strany centrální banky. Či zda jen donutily Fed k ještě razantnějšímu zvednutí sazeb.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI