Schlumberger navyšuje ceny i marže a spekulace o převzetí Cellnex - Summary

EVROPA:

Cellnex Telecom (Investiční tipy)

Akcie španělského provozovatele telekomunikačních věží dnes rostou o 10 % díky zprávám ze španělského zpravodajského webu o jeho možném převzetí. Zájem by měly údajně mít americký provozovatel věží American Towers a investiční fond Brookfield. Nikdo ze zmiňovaných subjektů samozřejmě zprávu nekomentoval.

• P/E 23 = n.a.; P/E 24 = n.a.

USA:

Schlumberger 4Q22

Rostoucí těžební aktivita po celém světě a pokračující nedostatek kapitálového vybavení umožňují Schlumbergeru dále navyšovat ceny i marže. Tržby vzrostly mezikvartálně o 5 % na 7,9 mld. USD (+25 % yoy) překonávajíce konsensus o 100 mil. USD. Mezikvartální růst znamenaly všechny divize, nejvíc však zazářila divize Reservoir Performance (+7 % qoq na 1,55 mld. USD; kons. 1,45 mld. USD) zaměřující se na průzkum a otevírání nových ložisek. Provozní zisk EBITDA vyrostl mezikvartálně o 10 % na 1,9 mld. USD (+40 % yoy) při stejně nastaveném konsensu. Dosažená provozní marže EBITDA je tedy 24,5 % (+0,9 p.b. qoq; +2,2 p.b. yoy). Volný cashflow ale dosáhl jen 0,9 mld. USD (kons. 1,5 mld. USD) kvůli vyšším capexům a investicím do pracovního kapitálu. Akcie reagují mírným růstem.

Budoucnosti se management nebojí a pro tento rok vyzdvihuje tři hlavní faktory, které budou hnát poptávku po jeho produktech. Za prvé, zatímco poptávka má dle International Energy Agency narůst v roce 2023 o 1,9 milionů barelů, trhy zůstávají nedostatečně zásobeny (jak moc jsme se ale nedozvěděli). Za druhé, potřeba energetické bezpečnosti povede k investicím za účelem diverzifikace zdrojů. A za třetí, digitalizace odvětví zrychlí kapitálové výdaje těžařů na software (divize Digital & Integration). Divokou kartou je pak čínské oživení. Z těchto důvodů pak management čeká v roce 2023 pokračující růst tržeb a marží.

Aby toho nebylo málo, Schlumberger navýšil kvartální dividendu o 43 % na 0,25 USD. Pořád jsme však o 25 centů pod předkoronovým maximem. Na druhou stranu, celkový dluh se povedlo snížit na 10,6 mld. USD, což je o 7 až 8 mld. USD méně, než byl standard v době před COVIDem.

• P/E 23 = 19,4x; P/B 23 = 3,9x; DY 23 = 1,4 %

Netflix 4Q22

Netflix včera nabídl solidní sadu čísel, která pozitivně překvapila hlavně ve dvou bodech: provozní marže 7 % a cca 7,7 mil. nových uživatelů. Konsensus byl v obou případech sladěn s vlastními plány managementu, tedy 4% marže a 4,5 mil. nových uživatelů. Skeptiky tato čísla asi nepřesvědčí, dle nás je to však ukázka toho, že Netflix má na poli streamingu kam růst a že u toho dokáže kontrolovat profitabilitu. Výhled na příští kvartál jde v linii s konsensem trhu, poprvé však chybí plán pro počet nových uživatelů. Buď jde o ojedinělou situaci kvůli chystanému zakročení proti sdílení účtů v 1Q23, nebo management už nebaví, že se investoři soustřeďují na jednu jedinou metriku (která nebyla loni zrovna oslnivá). Akcie reagují růstem o 7 %.

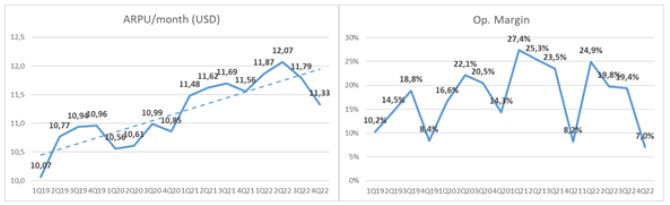

Celkové tržby vzrostly o 2 % yoy na 7,85 mld. USD (kons. 7,85 mld. USD), nicméně nebýt silného dolaru, byl by růst o 8 p.b. vyšší. Pod růstem je podepsaný výhradně meziroční růst uživatelů (+4 % yoy), průměrné tržby z jednoho uživatele (ARPU; graf vlevo) se naopak propadly až na 11,3 USD (-2 % yoy). Za tímto vývojem ale stojí také především silný dolar plus růst v levnějších regionech. Provozní marže se i díky pomalejšímu náboru zastavila na 7 %, což je o 4 p.b. lepší výsledek, než s čím počítal trh. Meziroční pokles se tím omezil na necelý 1,5 p.b. a nebýt silného dolaru, marže by se dostala na 10 %. To pokládáme za jedno ze dvou hlavních pozitiv těchto výsledků. Čistý zisk na akcii se sice na první pohled dramaticky propadl o 90 % yoy na 0,12 USD (konsensus 0,42 USD), nicméně velký zářez (cca 1 USD) zde udělalo ryze účetní přecenění evropských dluhopisů. Proto je nyní lepší se dívat na provozní zisk/marži.

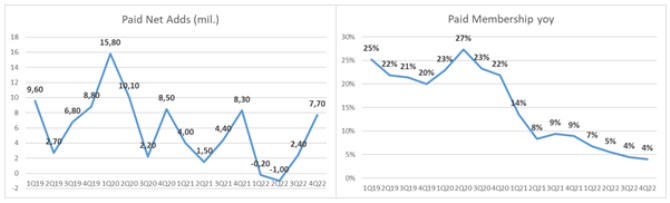

Tím druhým hlavním pozitivem je růst počtu nových uživatelů, který dalece překonal vlastní výhled Netflixu. Služba získala ve 4Q22 necelých 7,7 mil. nových předplatitelů (graf vlevo) proti odhadovaným 4,5 mil. (kons. také 4,5). Jak bylo zmíněno, růst byl nejsilnější v levnějších regionech s prozatím nízkou penetrací streamingu. Zajímavé je, že poprvé nemáme jasný výhled pro tuhle metriku na další kvartál. Management zmiňuje jen „mírný nárůst“. Důvodem může být to, že v 1Q23 Netflix uvede nový „tarif“ pro uživatele sdílející jeden účet. Jinak řečeno, chystá se zakročit nenásilným způsobem proti tomuto neduhu ubírajícím mu tržby. Management pořádně neví, jaký dopad to bude mít na růst počtu nových uživatelů a nechce se tedy k ničemu vázat. Konsensus je nicméně nastavený na 3,2 mil. Celkově Netflix roste na 231 mil. platících uživatelů a meziroční růst zůstává na 4 % (graf vpravo).

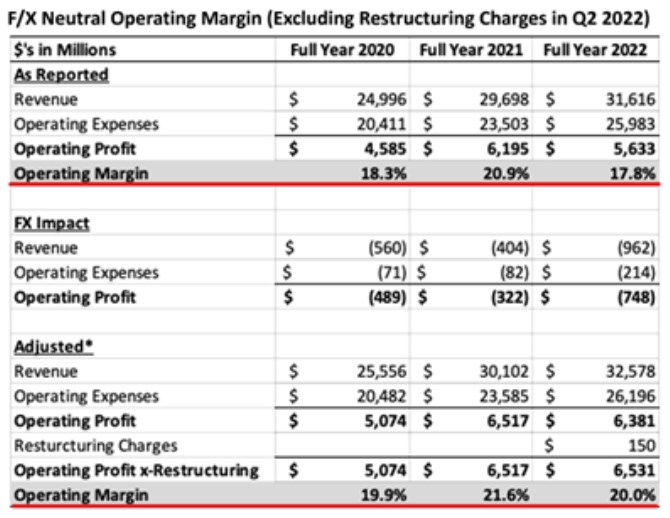

Do výhledu pro 1Q23 opět zasáhne silný dolar, avšak už v menší míře. Tržby by měly narůst o 4 % yoy na 8,2 mld. USD (nová maxima) a provozní marže by se měla usadit na 20 % (-5 p.b. yoy). Ex-fx by byl odhadovaný růst tržeb cca 8 % yoy a marže taky vyšší. Odhadovaný čistý zisk na akcii 2,82 USD značí 20 % meziroční pokles, nicméně všechny metriky do puntíku plní konsensus trhu. Management pro tento rok plánuje provozní marži 18 až 20 %, což je po odečtení měnových pohybů konzistentní s dlouhodobým cílem společnosti. Pro ilustraci přikládáme tabulku z kvartálního reportu, která celkem hezky ilustruje, jak velký dopad na marži mají měnové pohyby za poslední tři roky a jak se společnosti daří držet plánovaných 20 % ex-fx.

• P/E 23 = 28,9x; P/E 24 = 23,0x; P/S 23 = 4,4x

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Jaký je rozdíl mezi marží, dostupnou marží a výškou marže?

- SCHLUMBERGER LTD (SLB) - aktuální graf akcie SCHLUMBERGER LTD (SLB) v bodech

- CME potěšila maržemi v Rumunsku, vysoké provozní marže, optimistický výhled pro r. 2019

- Unipetrol: Modelové marže za únor v plusu, petrochemická marže rekordní

- Vlegeuls: Vyšší raf. marže kompenzují pokles marží v petrochemii

- Marže PHM - marže na benzínu a naftě

- DOWER-D: Philip Morris - vítězství spekulací nad rozumem, nebo spekulací nad spekulacemi?

- Spekulace kolem pomoci Irsku, spekulace kolem růstu sazeb v Číně, vynikající zpráva filadelfského Fedu

- Schlumberger navyšuje ceny i marže a spekulace o převzetí Cellnex - Summary

- SCHLUMBERGER LTD (SLB) - aktuální graf v bodech krát Kč

- Halliburton, Schlumberger: solidní investice do ropy - Diskuze, názory, doporučení a hodnocení

- SCHLUMBERGER LTD (SLB) - historický graf v bodech

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Jiří Cimpel, Cimpel & Partneři