Analytický průzkum 2023 – úleva od inflace na dohled

Podle průzkumu společnosti pro rok 2023 se většina analytiků Fidelity International domnívá, že nákladové tlaky již dosáhly svého vrcholu, nebo že se tak stane na počátku tohoto roku.

Spotřebitelská inflace sice již dosáhla svého vrcholu, ale ještě dlouho nás v letošním roce budou provázet diskuse o dalším dopadu loňského růstu cen, který byl nejvyšší za posledních třicet let. Šéf amerického Federálního rezervního systému Jerome Powell minulý měsíc stále pochyboval, že růst cen je na trvalé cestě dolů. K tomuto závěru by podle něj bylo zapotřebí "podstatně více důkazů". Každoroční průzkum společnosti Fidelity však naznačuje, že důkazy již máme.

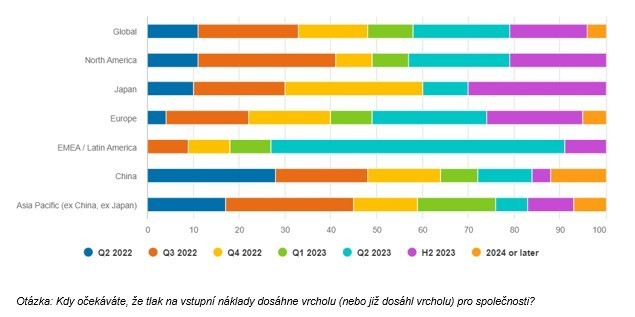

Průzkum Fidelity mezi více než 150 akciovými a úvěrovými analytiky, kteří sledují americké, evropské a asijské společnosti, ukazuje, že cenové tlaky na nabídkové straně dosáhnou vrcholu do konce prvního čtvrtletí.

Poklesy cen plynu, ropy a dalších komodit, které v posledních dvou měsících vedly ke snížení spotřebitelské inflace, již nyní podle analytiků ulevují podnikům. Přibližně polovina analytiků potom předpovídá, že inflační tlaky, kterým jimi sledované společnosti čelí, již dosáhly stropu, nebo se tak stane během prvního čtvrtletí roku 2023. Pouze 22 % z nich očekává, že vrchol přijde později než v polovině roku 2023.

Graf 1: Většina analytiků očekává vrchol nákladových tlaků ke konci

1.kvartálu 2023

Analýza nákladů

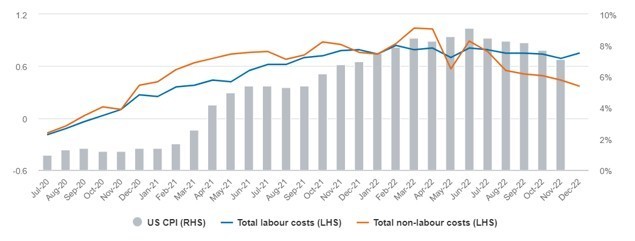

Náš pravidelný měsíční ukazatel očekávání analytiků naznačuje, že pokles je způsoben nemzdovými náklady. Analytici stále očekávají, že tyto náklady v příštích šesti měsících porostou, ale síla tohoto očekávání v posledních měsících výrazně poklesla a nyní je na nejnižší úrovni za poslední dva roky.

Graf 2: Nemzdové náklady stojí za

poklesem nákladů

Graf znázorňuje index spotřebitelských cen (CPI) v USA v porovnání s podílem odpovědí analytiků, u nichž se očekává zvýšení nákladů, a podílem odpovědí, u nichž se očekává snížení nákladů. Výrazný nárůst a výrazný pokles mají dvojnásobnou váhu. Vyšší hodnoty ukazují, že analytici celkově hlásí větší tlak na náklady ve společnostech, které pokrývají. Otázka: "Jaká jsou Vaše očekávání pro vaše společnosti v příštích šesti měsících v porovnání se současnou úrovní celkových nemzdových nákladů?

V době, kdy se z meziročních indexů vytrácí vliv loňského vysokého nárůstu cen pohonných hmot a dalších nákladů, jeden z akciových analytiků, který se zaměřuje na severoamerické průmyslové společnosti, vysvětlil, že "nejvýznamnější změna [ve výhledu od doby před měsícem] nastala u společností, u kterých komodity tvoří velkou část tržeb.

Inflace zmírňuje a v roce 2023 může dále polevovat

Další akciový analytik, který se zaměřuje na asijské IT společnosti, poznamenal, že nedostatek dodávek již nepředstavuje problém: "Klíčový nedostatek nyní představuje konečná poptávka – nikoli již dodavatelské řetězce."

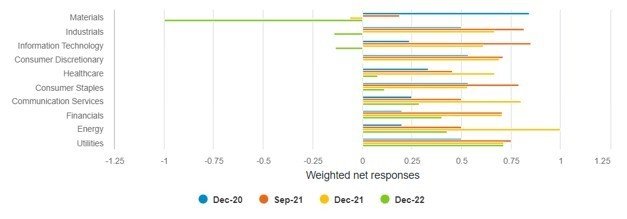

Analytici pokrývající materiálový sektor nyní očekávají, že tlak vstupních nákladů na jimi sledovaných společnostech poleví. Podobně hovoří analytici zabývající se technologickými společnostmi a průmyslovými výrobci.

Graf 3: Někteří analytici nyní očekávají

slábnutí inflačních tlaků na vstupní náklady firem

Graf ukazuje podíl odpovědí, které uvádějí, že se očekává nárůst nákladů, minus odpovědi, které uvádějí očekávaný pokles. Výrazné zvýšení a výrazné snížení má dvojnásobnou váhu. Vyšší hodnoty ukazují, že analytici celkově hlásí větší inflační tlaky v rámci nákladové základny svých společností. Otázka: "Jak se podle vás změní inflační tlaky v rámci nákladové základny vaší společnosti v příštích 12 měsících, pokud se vůbec změní?

Velkou otázkou však zůstává, jak se loňský prudký růst cen promítne do mezd, což by mohlo vést k druhému kolu zvyšování nákladů mezi podniky a k dalším cenovým tlakům. V tomto ohledu naši analytici, pokrývající celou paletu sektorů v americké a evropské ekonomice, zůstávají ve střehu.

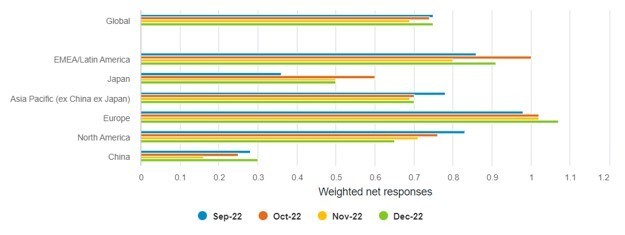

Celosvětově v prosinci skutečně došlo k růstu očekávání mezi analytiky, že náklady práce v příštích šesti měsících porostou. Nejvyšší hodnoty očekávali analytici zaměřující se na evropské společnosti, které čelí tlaku zaměstnanců na vyšší mzdy. Jejich rodiny se totiž potýkají s rostoucími výdaji za potraviny, pohonné hmoty a další základní potřeby. Jeden z dluhopisových analytiků, který pokrývá evropské společnosti zaměřené na spotřební zboží, uvedl: "Nedávná jednání nejsilnějšího německého průmyslového svazu o kolektivní smlouvě ukázala relativně mírný nárůst. Je tedy pravděpodobné, že 'mzdová inflace' v Evropě ještě není tak hluboká." Probíhající stávky ve Velké Británii i jinde rovněž odrážejí tlaky na růst životních nákladů, které by se mohly promítnout do vyšších mzdových požadavků.

Vzhledem k napjatosti trhu práce v USA jsou tamní analytici pevně přesvědčeni o růstu nákladů práce v nadcházejících měsících, i když oproti loňským maximům dochází k postupnému snižování těchto očekávání.

Graf 4: Pracovní trh zůstává napjatý

Graf ukazuje podíl odpovědí, u nichž se očekává zvýšení nákladů, a těch, u nichž se očekává snížení nákladů. Výrazné zvýšení a výrazné snížení má dvojnásobnou váhu. Vyšší hodnoty ukazují, že analytici celkově hlásí větší tlak na náklady ve společnostech, které pokrývají. Otázka: "Jaká jsou vaše očekávání pro vaše společnosti v příštích šesti měsících v porovnání se současnou úrovní celkových mzdových nákladů?

Úplné výsledky průzkumu, které budou brzy zveřejněny, poskytují širší přehled o největších problémech, které budou v příštím roce firmy sužovat. Z prvních výsledků vyplývá, že mnoho analytiků se obává dopadu makroprostředí na plány jimi pokrývaných společností. Jeden z akciových analytiků, který se zabýval materiálovým sektorem v Severní Americe, vysvětlil, že "nákladová inflace a rostoucí obavy z recese v západních ekonomikách snížily důvěru managementu ve velké investiční projekty".

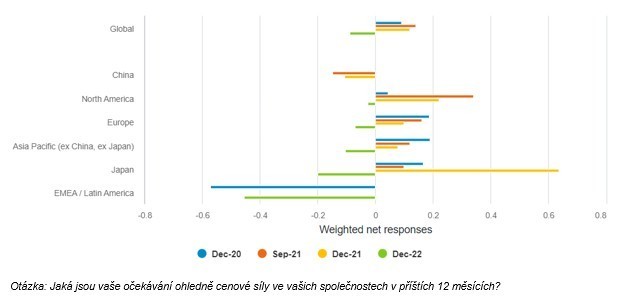

Ať už je nákladový výhled jakýkoli, analytici poprvé po mnoha letech očekávají, že společnosti budou mít v příštím roce problém zvýšit ceny, aniž by přišly o tržby.

Graf 5: Cenová síla firem se snižuje

"Největší hrozbou pro základ mých společností v příštích 12 měsících je poptávková recese," uvedl jeden z dluhopisových analytiků, který se zaměřuje na letecké společnosti. Další akciový analytik má podobné obavy: "Obávám se, že dojde k propadu poptávky a zároveň inflace oproti očekávání ještě zabolí."

Fidelity International

Fidelity International byla založena v roce 1969 a poskytuje investiční služby a produkty soukromým a institucionálním investorům. Od ostatních globálních investičních společností se liší zejména formou vlastnictví. Jedná o čistě privátní, soukromou společnost vlastněnou přímo členy zakládající rodiny a managementem firmy. Společnost klade veliký důraz na provádění podrobných analýz, na jejichž základě pak identifikují pro klienty nejvýhodnější investiční příležitosti. Její speciální týmy investičních analytiků a odborníků působí ve všech hlavních finančních centrech světa – v Londýně, Frankfurtu, Paříži, Hongkongu, Tokiu, Singapuru, Soulu, Dillí, Bombaji a v Sydney. V současné době administruje aktiva ve výši 87 mld. USD (assets under administration) a globálně pro klienty investovala 290 mld. USD ve 25 zemích napříč Evropou, Asií, Tichomořím, středním Východem a jižní Amerikou.

V České republice Fidelity působí od roku 2012 a mezi její klienty patří celá řada významných institucionálních i privátních klientů, všechny významné banky, pojišťovny, finanční společnosti a nezávislí finanční poradci, kteří koncovým investorům zprostředkovávají investiční fondy této globální investiční společnosti.Více informaci na: www.fidelity.cz

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Slevy na dani 2023, 2022: na poplatníka lze odečíst 30.840 Kč, na manželku/manžela 24.840 Kč

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory