Trhy by si měly sundat růžové inflační brýle

Klíčové body

- Pokles americké i evropské inflace podpořil poptávku po dluhopisech.

- Volnější podmínky financování jsou hrozbou vyšších sazeb po delší dobu.

- Riziko bondového výprodeje vidíme z titulu trvale vysoké jádrové inflace a na ni navazující přístup centrálních bank.

Začalo to ve Spojených státech, dnes to samé vidíme v Evropě. Trhy si nasadily růžové inflační brýle. I přesto, že celková inflace klesá, jádrová se k poklesu zatím nemá. A to platí na obou stranách Atlantiku. O to horší by mohlo být probuzení, jakmile nedojde na všechny spekulace o tom, která centrální banka už letos sníží úrokové sazby.

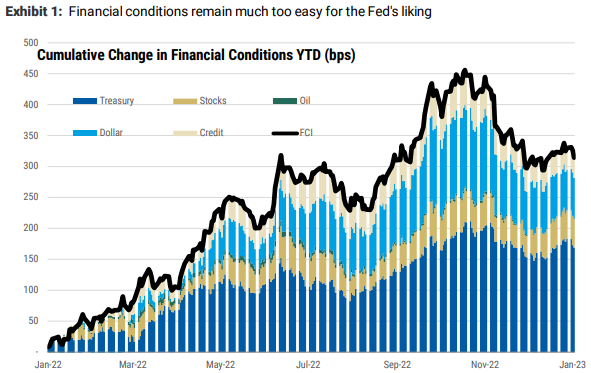

Americká inflace má svůj vrchol za sebou. Tržní doping v podobě zrychlení poklesu inflace přišel v říjnu a v listopadu, kdy se trhy naladily na vlnu „to nejhorší máme za sebou, bude jen líp“. Projevilo se to nejen na akciích, ale především na výnosech dluhopisů. Přidáme-li k tomu slabší dolar, vzniká pro Fed nežádoucí kombinace uvolnění podmínek financování. Jakmile si uvědomíme, že jádrová inflace měřená jádrovým indexem výdajů na osobní spotřebu, s důrazem na ceny služeb, zůstává poblíž pěti procent, nemůžeme se ubránit dojmu, že trhy jsou až hrůzu vpředhledící, navíc na základě ne zrovna pevných základů.

Fed dává jasně najevo, že o snížení sazeb v letošním roce nemůže být řeč. Z eurodolarových futures i přesto vidíme výhled snížení úroků ve druhé polovině roku, které by mělo být vyšší než 25 bodů. Dostáváme se tak do situace, kdy trhy, možná naladěny i na výhled hlubší americké recese, sází na nižší sazby, což přispívá k dalšímu uvolnění podmínek financování. Ty pak působí na samotný Fed, který je s ohledem na riziko obnovy růstu inflace nucen nejenže dále zvyšovat sazby, byť pomalejším tempem, ale zároveň tento scénář zvyšuje pravděpodobnost potenciálně vyššího vrcholu sazeb, které se na vyšších úrovní ustálí po mnohem delší dobu.

V Evropě se sázky na letošní snížení sazeb zatím neobjevily. ECB, která v prosinci nasadila ultra jestřábí tón, se povedlo posunout tržní výhled vrcholu sazeb na tři a půl procenta. Předběžné odhady inflace za prosinec se ale na trhu projevily úplně stejně, jako když tempo růstu cen citelně kleslo ve Spojených státech. Německá inflace poklesla, šlo však primárně o umělý posun z titulu započítání vládních opatření. Nad očekávání větší pokles jsme poté viděli i ve Francii či Itálii.

Vše naznačuje tomu, že by evropská inflace mohla v prosinci klesnout nad očekávání více. K pozitivní náladě pak přispívá i teplé počasí snižující hrozbu energetické krize. Nejcitlivější reakci jsme tento týden opět viděli na dluhopisech. Například u desetiletého německého klesl výnos za posledních pět dnů o bezmála třicet bodů. U dvouletého, což je střední splatnost nejvíce reflektující výhled sazeb ve střednědobém rámci, jsme viděli pokles o bezmála dvacet bodů. To je s ohledem na jestřábí ECB a úrovně inflace, především té jádrové, u které tlaky na pokles doposud nepozorujeme, citelný posun.

Sázky na dluhopisy jsou jedny z nejskloňovanějších. Když k tomu přidáme snahu načasovat trh na přesný začátek očekávané dluhopisové rally, rýsuje se nám nebezpečná situace, která by mohla skončit nepříjemným překvapením. Jakmile Fed a ECB neuvidí dostatečně silné důkazy o tom, že klesá nejen celková, ale především jádrová inflace, „all-in“ na bondy považujeme za velmi nebezpečnou sázku s vysokým rizikem možných dalších výprodejů, a tedy i ztrát. A toto riziko podle nás potrvá minimálně po celé první čtvrtletí letošního roku.

Text byl původně napsán pro rubriku Big Expert serveru Kurzy.cz.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 1,0518 EURUSD, dolarový index se pak nachází na hodnotě 105,25 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0477 do 1,0645 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 24,06 EURCZK, vůči dolaru za středový kurz 22,88 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 23,97 až 24,08 EURCZK, ve dvojici s dolarem od 22,63 do 23,09 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, ECB, Fed, ČNB, TradingView, CME