Monitoring centrálních bank IV/2022

III. TÉMA POD LUPOU: BANK OF ENGLAND A JEJÍ ZÁSAH NA TRHU S GILTY

V uplynulých měsících musela Bank of England reagovat na bezprecedentní rizika pro finanční stabilitu. Turbulentní zhoršení situace na trhu s dlouhodobými britskými státními dluhopisy (gilty) po oznámení expanzivních fiskálních kroků vládou vedlo k zásahu BoE pomocí časově omezeného nákupu dluhopisů. BoE se přitom již chystala k zahájení prodeje dluhopisů, bylo tedy třeba se rychle a dočasně přeorientovat z prodeje na nákup dluhopisů. Během 13 pracovních dní na přelomu září a října bylo cílem dočasného nákupu dluhopisů získat pro tzv. LDI (liability-driven investment) fondy čas k rekapitalizaci a znovuobnovení finanční stability.

Komunikace využití tohoto nástroje byla pro centrální banku výzvou, neboť bylo důležité odlišit nákupy dluhopisů k zajištění finanční stability od měnověpolitického kvantitativního uvolňování, které banka využívala v minulosti.

Tento článek popisuje sled událostí spojených se zásahem na trhu se státními dluhopisy, představuje design intervencí na trhu s gilty a výzvy, kterým bylo třeba čelit, a v neposlední řadě zmiňuje důležitost komunikace centrální banky při použití takovýchto nestandardních zásahů na trhu.

Přehled událostí spojených se zásahem na trhu s gilty

V září 2022 Bank of England chystala spustit aktivní část kvantitativního utahování, prodej držených aktiv, jako část svého boje s vysokou inflací.[1] Na jednání Monetary Policy Committee (MPC)[2] 22. září byl ještě odhlasován prodej státních dluhopisů, tzv. giltů,[3] což bylo signalizováno již dříve na srpnovém jednání. Prodej nakoupených aktiv měl ukončit dekádu kvantitativního uvolňování, které v několika vlnách reagovalo na světovou finanční krizi, výsledky referenda o brexitu a počátek pandemie. Prodeje v rámci kvantitativního utahování měly začít 3. října. Týden před zmíněným jednáním MPC rozhodla BoE rovněž o zvýšení své základní úrokové sazby. V reakci na rozkolísání trhu s gilty na přelomu září a října, které představovalo značné riziko pro finanční stabilitu, se však BoE musela během jednoho měsíce přeorientovat z prodeje giltů na jejich nákup a následně zpět na prodej.

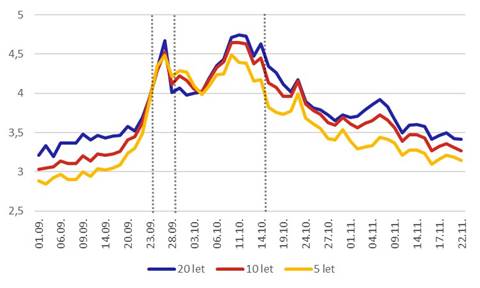

V pátek 23. září vláda oznámila program zvaný Growth Plan a jako součást tohoto programu byl britskému parlamentu představen fiskální balíček, který dostal pojmenování mini-budget. Jeho součástí byly hospodářské politiky a významné daňové škrty jako např. snížení sazby daně z příjmů fyzických osob nebo zrušení plánu na zvýšení daně z příjmu právnických osob od dubna 2023. Představené daňové škrty a hospodářské politiky by snížily výnosy státní pokladny o asi 45 miliard liber v letech 2026 a 2027. Zveřejnění těchto plánů vyvolalo prudkou tržní reakci, kdy ve stejný den došlo k oslabení libry oproti americkému dolaru o 4 %, oproti euru o 2 % a výnosy dlouhodobých giltů narostly mezi páteční a pondělní závěrečnou cenou o 30 bazických bodů. V návaznosti na rychlý nárůst výnosů z giltů a tedy propad jejich cen se objevily první obavy manažerů tzv. liability-driven investment (LDI)[4] fondů o důsledcích pro vývoj finanční stability těchto fondů, pokud by pokračoval trend nedostatku likvidity. Trend nedostatku likvidity se objevil po představení rozpočtu, kdy se výrazně zmenšila poptávka po středně- a dlouhodobých britských dluhopisech (kvůli nejistotě ohledně budoucího financování britských státních výdajů kvůli daňovým škrtům). Od počátku září do rána 28. září výnos z dvacetiletého giltu vzrostl o více jak 140 bazických bodů, což je dvakrát vyšší nárůst v porovnání s výkyvy na trhu dluhopisů na jaře 2020, který již byl rekordní v porovnání s ostatními historickými nárůsty. Vývoj výnosů střednědobých a dlouhodobých britských státních dluhopisů od počátku září do poloviny listopadu je zachycen v Grafu 1.

Ve dnech 26. a 27. září se již objevovaly okamžiky, kdy na trhu s gilty nebyli skoro žádní kupci středně- a dlouhodobých dluhopisů, což vedlo k tlaku na další pokles ceny a růst výnosů. Manažeři LDI fondů začali prodávat jimi držené gilty (představující významný podíl aktiv těchto fondů) ve velkých objemech, aby si zajistili zdroje pro uspokojení vyšších margin calls a také uchovali hodnotu svých čistých aktiv v kladných hodnotách. Na trhu s gilty se tak začala roztáčet sebeposilující se cenová spirála, která mohla narušit stabilitu na finančním trhu. To představovalo riziko pro penzijní systém, který je

s LDI fondy propojen za účelem zajištění pákového efektu (viz níže). BoE se tak ocitla v situaci, kdy specifická a veřejnosti ne příliš známá část trhu představovala riziko pro finanční stabilitu. Zároveň však BoE byla ve svých krocích limitována potřebou nepřipustit přílišné uvolnění měnových podmínek v kontextu vysoké inflace.

BoE zareagovala na situaci vyhlášením dočasného nákupu konvenčních giltů se zbytkovou splatností delší než 20 let[5] každý všední den od 28. září do 14. října. V den počátku operace, 28. září, v reakci na oznámení nákupů poklesly výnosy 20letých giltů o více než 60 bazických bodů (jak lze vidět v Grafu 1). Cílem nákupu bylo získat čas pro penzijní fondy, aby mohly upravit svou rozvahu a získat dostatek likvidity. Zároveň s vyhlášením dočasného nákupu bylo oznámeno, že se odkládá začátek plánovaného prodeje dluhopisů na konec října. 10. října pak spustila BoE nový nástroj Temporary Expanded Collateral Repo Facility (TECRF), který banka plánovala používat do (a později tak i učinila) 10. listopadu.6 Tento nástroj rozšířil seznam přijímaného kolaterálu v rámci repo operací o korporátní dluhopisy, což zvýšilo flexibilitu bank vůči přijímanému kolaterálu od penzijních fondů a podpořilo likviditu trhu. Tyto kroky byly přijaty za účelem zajištění finanční stability a byly rozhodnutím Financial Policy Committee (FPC), zatímco měnověpolitická MPC o nich byla informována.

Graf 1: Výnosy střednědobých a dlouhodobých britských státních dluhopisů (v %)

Pozn. Vertikální čáry znázorňují postupně den, kdy byl zveřejněn Growth Plan, den zahájení nákupů giltů a den jejich ukončení. Zdroj: Bank of England, denní data.

Dne 14. října byl odvolán Kwasi Kwarteng ze své funkce kancléře státní pokladny (funkce odpovídající českému ministru financí) kvůli chaosu, který následoval po oznámení mini rozpočtu. I přes následné zrušení navrhovaných změn fiskálního balíčku nakonec 20. října rezignovala i samotná premiérka Liz Trussová. Na místo kancléře státní pokladny nastoupil Jeremy Hunt a novým premiérem se stal Rishi Sunak.

Ve svém stanovisku z 18. října BoE oznámila, že začne od listopadu (tedy o měsíc později oproti původnímu plánu) prodávat aktiva držená v rámci Asset Purchase Facility (tj. aktiva nakoupená během předchozích let kvantitativního uvolňování) v celkové hodnotě 838 miliard liber, tedy se přeorientovala z nákupu giltů zpět na prodej. Cílem prodeje je snížit množství držených aktiv o 80 miliard liber v průběhu následujícího roku. Dne 1. listopadu skutečně prodala 750 milionů liber krátkodobých dluhopisů a tedy začala s aktivním kvantitativním utahováním. Ve čtvrtek 3. listopadu na měnověpolitickém zasedání byla zvýšena úroková sazba o 0,75 procentního bodu a BoE tak pokračovala v utahování měnové politiky s cílem snížit míru inflace.

Hledání vhodné reakce na situaci na trhu s gilty

Tzv. defined benefit (DB)[6] penzijní programy vlastní dlouhodobé gilty a z hlediska financování jsou tak vystaveny změnám ve výši jejich výnosů. DB programy proto využívají LDI fondy, aby si zajistily vyšší výnos a také finanční zajištění proti expozici výnosům z dlouhodobých giltů. V období nízkých sazeb tato strategie poskytla DB penzijním programům krytí proti rizikům spojeným se změnou hodnoty jejich závazků. Se změnami sazeb a inflace umožňovala DB fondům držení rizikovějších aktiv s vyšším výnosem. Roztočením cenové spirály giltů však byly LDI fondy vystaveny riziku nelikvidity, protože prodej giltů ve velkých objemech dále snížil cenu fondy držených aktiv, což vyžadovalo dodatečné peněžní zdroje, aby mohly být uspokojeny margin calls a aby LDI fondy udržely kladnou čistou hodnotu aktiv. Fondy ale neměly dostatečné finanční zdroje, aby byly schopny vyhovět margin calls a udržet kladnou čistou hodnotu aktiv, tedy byla požadována urychlená rekapitalizace. Mechanismus pro rekapitalizaci byl však konstruován pro klidnější časy. U DB fondů nechyběly prostředky ani motivace rekapitalizovat LDI fondy (trvale vyšší výnosy totiž snižují náklady budoucích závazků a zlepšuje se tak financování DB fondů),[7] avšak těmto zdrojům trvala aktivace příliš dlouho. Pokud DB fondy nebyly schopné vyhovět poptávce po větším zajištění nebo měly investice v LDI fondu, který nenaplnil svoje zajišťovací požadavky, tak DB fondy mohly ztratit část svého zajištění proti poklesu výnosů z giltů v budoucnu.

BoE hledala instrument, který by splnil tři následující kritéria: byl potřeba nástroj, který by dodal čas LDI fondům, aby mohly získat zpět ztracenou stabilitu. Další podmínkou bylo, že instrument nezpůsobí na konci svého působení velký skok v cenách giltů, což by znovu ohrozilo finanční stabilitu, a tím by byla znevěrohodněna ukončovací strategie vybraného nástroje. A poslední důležitou podmínkou bylo jasné oddělení použití nástroje od měnověpolitické strategie. Bylo totiž jasné, že nástroj bude působit proinflačním směrem, tedy směrem opačným než jakým působí zvyšování měnověpolitické sazby nebo kvantitativní utahování.

BoE měla předchozí zkušenost s mimořádným nákupem dluhopisů a dalších bondů s cílem umožnit nebankovním institucím získat zajištění při nedostatku likvidity nebankovních institucí související s margin calls z března 2020, období označovaného jako dash for cash. V roce 2020 také došlo k prudkému poklesu cen i nerizikových aktiv (jako jsou vládní dluhopisy) v důsledku prodejů těchto nerizikových aktiv ve velkých objemech s cílem získání likvidity.

Právě v návaznosti na události března 2020 se BoE spojila s dalšími centrálními bankami v rámci pracovní skupiny, aby se společně zabývaly otázkou, jak může centrální banka pomoci dodat potřebnou likviditu trhům. Zpráva této pracovní skupiny zdůrazňuje, že ve zmírnění dysfunkcí trhu by nákupy aktiv mohly být ve srovnání s úvěrovými operacemi efektivní v reakci na více různých příčin. Nákupy aktiv vedle poskytnutí potřebné likvidity ovlivňují napřímo tržní ceny, tedy všechny držitele dotčených aktiv. Pomáhají zmírňovat problém asymetrických informací způsobující výkyvy v cenách. Zpráva ale také varovala před důsledky takových intervencí ve smyslu pobízení k podcenění rizik (např. morálnímu hazardu). Nákupy aktiv mohou podle zprávy také vystavit riziku kapitál centrální banky. Zvlášť v rozvíjejících se ekonomikách by mohla v krajním případě být ohrožena i nezávislost centrální banky, kdy by rozhodnutí centrální banky mohla být nepřiměřeně ovlivněna potřebami vládního financování.

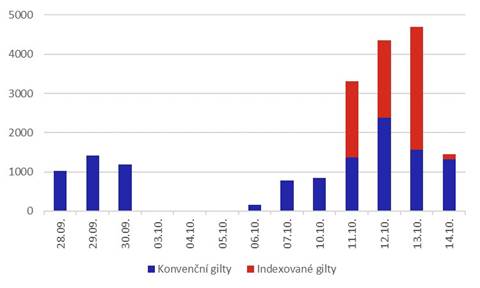

BoE se nakonec rozhodla pro dočasné nákupy dlouhodobých giltů prováděné pouze po dobu 13 pracovních dní tento termín byl považován za dostačující pro fondy, aby získaly dostatek času na rekapitalizaci. Intervence byly nejprve zaměřené pouze na konvenční gilty,9 následně byly od 11. října rozšířeny i na indexované gilty.10 BoE určila strop hodnoty pro množství nákupu giltů za jeden den na 5 miliard liber. 10. října zvýšila strop maximálních denních nákupů z 5 miliard na 10 miliard liber. V Grafu 2 zachycujícím hodnotu zakoupených giltů lze pozorovat, že BoE se v žádném ze 13 dní nepřiblížila stanovenému stropu. Po rozhodnutí zahrnout do nákupů i indexované gilty se přiblížila původnímu stropu

5 miliard liber denně, v tyto dny však již byl stanovený zvýšený strop. Nákupy giltů v hodnotě vyšší než jedna miliarda liber probíhaly jen v počátečních a posledních dnech třináctidenního okna. BoE nakoupila během tohoto období dluhopisy v celkové hodnotě 19,26 miliard liber, což je nižší hodnota, než s jakou původně banka počítala.[8]

Od 29. listopadu začala BoE rozprodávat mimořádně nakoupené gilty v rámci třináctidenního období, kdy za první den snížila objem nakoupených dluhopisů o necelá dvě procenta. BoE nestanovila pro prodej žádné konečné datum, pouze jej omezila na tři půlhodinová okna během pracovního týdne. BoE určila minimální cenu za odprodej, avšak nemá určenou žádnou maximální ani minimální hodnotu denního objemu odprodejů. Banka zvolila pomalý a nenucený odprodej s cílem znovu nedestabilizovat trhy s gilty.

Graf 2: Mimořádné nákupy giltů BoE v jednotlivých dnech (v milionech liber)

Zdroj: Bank of England.

Komunikace centrální banky ohledně použití nástroje

Důležitou součástí nákupů byla komunikace. BoE spolu s vyhlášením nákupů 28. září ráno deklarovala, že jejím cílem je zajištění finanční stability a nejedná se o změnu dlouhodobějšího procesu utahování měnové politiky. BoE také v této souvislosti prohlásila, že intervence jsou dočasné a budou v účinnosti pouze stanovených 13 dní. Ve své komunikaci BoE zdůrazňovala, že nejde o nákupy s cílem dosáhnout určitého objemu nebo zisku, ale že jde o nákup takového množství aktiv, které je potřeba pro dosažení finanční stability a k rekapitalizaci trhu. Také zdůrazňovala, že jí nejde o snížení ceny dlouhodobého vládního zadlužování. HM Treasury deklarovala, že finanční rizika operace bude krýt, a tedy chránit banku proti jakýmkoliv finančním ztrátám a naopak profitovat z jakéhokoliv výnosu z nákupu, držení a následného prodeje giltů.[9] Komunikace se ukázala jako silný nástroj, neboť napomohla tomu, že BoE stačilo pro zklidnění situace nakoupit výrazně menší objem giltů (jak bylo diskutováno výše), než by odpovídalo stanovenému stropu.

V den oznámení a zahájení programu došlo k prudkému poklesu výnosů střednědobých a dlouhodobých konvenčních i indexovaných giltů (viz Graf 1). Tisk o operaci informoval jako o další vlně kvantitativního uvolňování a také investoři nazývali tuto operaci další vlnou kvantitativního uvolňování. Nižší výnosy uklidnily situaci s nuceným prodejem aktiv LDI fondy. Nyní čelila BoE dalšímu riziku kdyby výnosy zůstaly na takto nízké úrovni, tak by došlo k přehnanému tlumení pobídky pro fondy, aby zlepšily svou odolnost, a na konci období intervencí by došlo k velkému skoku v cenách dluhopisů. Trhy ale vstřebaly informaci, že intervence mají fungovat pouze jako jakási zarážka, a tak se výnosy začaly postupně zvyšovat, což zvýšilo šanci, aby byly dluhopisy kupovány soukromým trhem a snížil se potenciál pro velký skok v cenách na konci období intervencí. Vláda komunikovala o změně původně navržených daňových škrtů a došlo i k personálním změnám ve vládě, což také napomohlo k uklidnění situace na trhu s gilty. Komunikaci BoE navíc zkomplikoval článek ve Financial Times dva dny před ukončením intervencí o údajných tichých debatách v rámci BoE o možném prodloužení doby intervencí na trhu vládních dluhopisů. BoE v reakci na tento článek nadále deklarovala, že ukončí nákupy aktiv dle původního plánu 14. října, což následně i uskutečnila.

Závěr

V reakci na rizika pro finanční stabilitu plynoucí z trhu se střednědobými a dlouhodobými gilty zareagovala BoE krátkodobými časově omezenými nákupy těchto dluhopisů. Vzhledem k překotnému vývoji situace bylo třeba rychle jednat, banka přišla s reakcí na horšící se situaci čtvrtý pracovní den po vzniku celé situace. BoE obvykle hraje ve finančním systému Velké Británie roli věřitele poslední instance (lender of last resort). Ale jak v roce 2020, tak i nyní v roce 2022, se BoE zachovala jako tvůrce trhu poslední instance (market-maker of last resort), kdy byla nucena dodat likviditu na trhy. Jednalo se navíc o bezprecedentní situaci, BoE se tedy stala jakýmsi průkopníkem v této oblasti.

BoE také stála před situací, v níž se musela zároveň vyrovnat s ohrožením finanční stability a zároveň s otázkou nastavení měnové politiky tak, aby tlumila vysokou inflaci. BoE tedy potřebovala ve své komunikaci jasně oddělit aktuální mimořádné nákupy a dřívější programy kvantitativního uvolňování. Zákrok centrální banky (spolu s personálními změnami ve vládě a s ustoupením obměněné vlády od kontroverzních rozpočtových kroků) přispěl k uklidnění situace na trhu s gilty a zabránil výraznějším negativním dopadům na britský penzijní a potažmo celý finanční systém. Sama BoE chce v budoucnu vyhodnotit, zda nešlo pro uklidnění situace použít jiný nástroj. S odstupem času jistě dojde ostatními centrálními bankéři a odbornou komunitou k vyhodnocení komunikace a reakce BoE na celou situaci.

Literatura

Czech, R., Gual-Ricart, B., Lillis, J., & Worlidge, J. (2021). The role of non-bank financial intermediaries in the ‘dash for cash’ in sterling markets. Bank of England Financial Stability Paper, (47), 1253-1274.

Hauser, A., Logan, L., et al. (2022). Market dysfunction and central bank tools. BIS Markets Committee Papers, Bank for International Settlements.

IV. Vybraný projev

IV. VYBRANÝ PROJEV: Philip Lowe: Cenová stabilita, nabídka a prosperita

Guvernér australské RBA Philip Lowe ve svém listopadovém projevu u příležitosti výroční večeře Komise pro ekonomický rozvoj Austrálie ilustroval zhoubné dopady dlouhodobě vysoké inflace, předestřel budoucí změny v globální ekonomice a jejich dopad na měnovou politiku a shrnul nedávný vývoj měnové politiky RBA.

Zhoubné dopady vysoké inflace

V šedesátých letech minulého století činila průměrná míra inflace v Austrálii 2 %. V sedmdesátých letech inflace výrazně narostla a zkrotit se ji podařilo až v letech devadesátých. Od té doby, v režimu cílování inflace, se inflace pohybovala až do letošního roku na nízkých hodnotách v poměrně úzkém koridoru. Inflace v sedmdesátých a osmdesátých letech poškodila australskou ekonomiku, snížila životní úroveň a zdiskreditovala myšlenku, že tolerování vyšší inflace povede k rychlejšímu růstu a vyšší zaměstnanosti. Opak byl skutečností. Vysoká inflace způsobila nižší ekonomický růst, ztrátu pracovních míst a nižší reálné mzdy.

Jako další lekci těchto dekád P. Lowe uvádí veliké náklady na snížení inflace poté, co zakořenila v očekávání lidí. Návrat inflace k nízkým hodnotám vyžadoval vysoké úrokové sazby, které vyústily v recesi a nárůst nezaměstnanosti. Tato zkušenost vede centrální banky k tomu, aby zajistily, že současná epizoda zvýšené inflace bude pouze dočasná. Ekonomika funguje dobře jen při nízké inflaci, a pokud inflace zapustí kořeny, je velmi nákladné ji potlačit.

Na nabídce záleží

P. Lowe upozorňuje, že světovou ekonomiku čekají dlouhodobé změny, které pravděpodobně zasáhnou do vývoje inflace, měnové politiky a podnikatelského prostředí v Austrálii. V posledních desetiletích přistupovala většina centrálních bank k řízení inflace skrze ovlivňování agregátní poptávky. Nabídka byla vnímána spíše jako něco, co se pomalu vyvíjí v pozadí. Významnou roli v tom sehrály rozvoj mezinárodního obchodu a následná flexibilita nabídky, ekonomický růst v Číně, který přispěl ke snížení relativních cen, a demografický vývoj a s ním spojený růst pracovní síly. Pohlédneme-li do budoucna, zdá se, že nabídka bude mít větší vliv. Nedávné události, zejména pandemie covid-19 a ruská invaze na Ukrajinu, nám připomněly, jak velký vliv může nabídka mít, a přispěly k nejvyšší inflaci za několik desetiletí. Krom těchto šoků však guvernér Lowe spatřuje dlouhodobější faktory, které mohou inflaci učinit více volatilní, než tomu bylo dosud.

Prvním faktorem je obrat v trendu globalizace. V posledních dekádách mezinárodní obchod sílil, nyní se však jeho intenzita snižuje. Nové obchodní bariéry zamezují bližší integraci a ovlivňují růst životních standardů a cen zboží a služeb. Druhým faktorem je demografie. Donedávna velikost populace v produktivním věku ve vyspělých zemích rostla a s ní se zvyšovala i pracovní síla, jejíž využití bylo usnadněno technologickým pokrokem. Tento trend se též otočil. Velikost populace v produktivním věku ve vyspělých zemích klesá a pracovní síla v rozvíjejících se ekonomikách prozatím nebyla integrována do globální ekonomiky. Třetím faktorem jsou klimatické změny. Stoupá frekvence extrémních meteorologických jevů, které narušují produkci a ovlivňují ceny. P. Lowe jako příklad uvádí nedávné záplavy v Austrálii, které přispěly k rostoucí inflaci skrz ceny potravin či komodit. Posledním faktorem, který guvernér RBA zmiňuje, je globální energetická transformace, konkrétně přechod k zelené energetice a nahrazování dosluhujících energetických zařízení. Během této transformace lze očekávat vyšší a kolísající ceny energií.

Nabídkové šoky budou na inflaci působit skrze dva kanály. Prvním kanálem je vyšší četnost nabídkových šoků, druhým kanálem je nižší elasticita nabídky. Oba tyto kanály budou mít za následek volatilnější inflaci. Z toho vyplývá několik důsledků pro měnovou politiku. Zaprvé, bude problematičtější udržet inflaci v předem daných mezích. Zadruhé, zvýší se důležitost silné nominální kotvy. Ačkoliv bude složité vracet inflaci zpět k cíli, lze toho dosáhnout snadněji, pokud lidé budou věřit, že se inflace k cíli skutečně vrátí. Měnověpolitické prostředí tak bude dle australského guvernéra pro centrální banky obecně složitější. To však neznamená, že dojde ke snížení schopnosti centrálních bank dosahovat svého inflačního cíle.

Měnová politika RBA

V závěru svého proslovu P. Lowe shrnuje nedávnou měnovou politiku RBA. V době pandemie RBA využívala forward guidance, zároveň se však potýkala s problematickou komunikací, neboť deklarované podmínky, za nichž mělo dojít ke zvýšení úrokových sazeb, byly zastíněny informací o očekávaném načasování zvýšení úrokových sazeb. Po prvním zvýšení sazeb v květnu tohoto roku se RBA vrátila k předpandemickému pojetí forward guidance, které se vyhýbá kalendářním termínům. Přesto bude RBA nadále poskytovat informace, které veřejnosti umožní utvořit si vlastní úsudek ohledně budoucích pohybů úrokových sazeb.

Vydává:

Na Příkopě 28

115 03 Praha 1 Česká republika

Kontakt:

ODBOR KOMUNIKACE SEKCE KANCELÁŘ

Tel.: 224 413 112 www.cnb.cz

www.cnb.cz

[1] BoE od února letošního roku již pasivně kvantitativně utahuje, kdy znovu neinvestuje výnosy z držených bondů s dosaženou splatností. Celý proces postupného ukončování kvantitativního uvolňování a následného provádění kvantitativního utahování centrálními bankami blíže popisovalo Téma pod lupou v březnovém vydání Monitoringu centrálních bank.

[2] Ve Spojeném království spadá péče o cenovou i finanční stabilitu do mandátu Bank of England, mají je však na starosti dva rozdílné orgány. Za měnovou politiku je zodpovědný sedmičlenný výbor Monetary Policy Committee, zatímco finančněstabilitní politiku provádí Financial Policy Committee, jenž má dvanáct členů včetně jedné zástupkyně Treasury bez hlasovacích pravomocí. Guvernér a tři viceguvernéři jsou členy obou výborů zároveň, což zajišťuje jistou úroveň koordinace obou politik.

[3] Gilt je dluhopis vydaný vládou Spojeného království (konkrétně His/Her Majesty’s Treasury, neformálně možné označit ministerstvem financí UK), v librách a kótovaný na londýnské burze cenných papírů (London Stock Exchange). Trh s gilty nabízí dva různé druhy dluhopisů: konvenční gilty, které tvoří asi 75 % portfolia, a indexované gilty, které tvoří zbylých 25 %.

[4] Liability-driven investment je strategie investic dle závazků. Jedná se o snahu fondů se zajistit, aby se hodnota jimi držených aktiv chovala podobně jako hodnota jimi držených pasiv, jelikož obě strany mění svou hodnotu díky inflaci a úrokovým sazbám.

[5] Kompletní specifikaci celé operace včetně způsobilých instrumentů lze najít v Market Notice z 28. září 2022. 6 Celková hodnota využitých aktiv v rámci TECRF za dané měsíční období byla 7,5 milionu liber.

[6] Ve Spojeném království se objevují dva typy soukromých penzijních programů. Typ defined benefit vyplácí výši penze na základě výše výplaty a počtu odpracovaných let pro zaměstnavatele, který také program zajišťuje. Druhým typem je defined contribution, kdy vyplácená částka závisí na množství vložených peněz, zúročení investice a zda je částka vybrána jednorázově nebo po malých částkách.

[7] Podle Pension Protection Fund 7800 indexu mezi prosincem 2021 a listopadem 2022 (tedy v období, kdy se zvyšovala měnověpolitická sazba) se hodnota pasiv DB penzijních fondů snížila o cca 34 % (z 1,69 bilionu liber na 1,12 bilionu liber). Za stejné období se hodnota jejich aktiv snížila pouze o 18 % (z 1,82 bilionu liber na 1,49 bilionu liber). Tedy se za toto období zvýšila čistá hodnota aktiv 2,5x z 146 miliard na 375 miliard. 9 Konvenční gilt (Conventional gilt) je závazek vlády, který garantuje držiteli giltu fixní výplatu kupónu každých šest měsíců až do data splatnosti, kdy obdrží poslední kupón a dojde k vrácení jistiny. Cena konvenčních giltů je kótována v nominální hodnotě 100 liber, ale může být obchodována i za jednotky pencí. 10 Indexovaný gilt (Index-linked gilt) také garantuje držiteli pololetní výplaty kupónu až doby splatnosti a vrácení jistiny, ale od konvenčního giltu se liší tím, že pololetní výplaty kupónu a jistina jsou upraveny v souladu s vývojem Retail Price Indexu ve Velké Británii, tedy reflektují nárůst inflace od data, kdy byl závazek vydán.

[8] Ve svém projevu na konferenci to zmiňuje Andrew Hauser, výkonný ředitel pro trhy v rámci Bank of England.

[9] Mezi BoE, HM Treasury a BEAPFF (Bank of England Asset Purchase Facility Fund společnost spadající pod BoE, ovšem oddělená od ní, skrze níž BoE prováděla nákupy aktiv v rámci QE) platí od roku 2009 podobná dohoda (Deed of Indemnity) ohledně kvantitativního uvolňování, kdy HM Treasury pokrývá finanční ztráty z QE a naopak inkasuje zisky. Většinu času od počátku QE byly díky nízkým sazbám inkasovány zisky, ale například v říjnu letošního roku BoE dostala 282 milionů liber od Treasury na pokrytí ztrát z QE programu. Taková dohoda mezi centrální bankou a ministerstvem financí je ojedinělá a například v eurozóně kvůli pravidlům EMU ministerstva nemohou jednoduchou cestou rekapitalizovat centrální banky.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- Kurzovní lístek UniCredit Bank, Kurzovní lístky bank

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Nejbližší banka, banky v ČR

- Kódy bank - Banky v ČR

- Kurzovní lístek Fio banka, Kurzovní lístky bank

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- MONETA MONEY BANK - Akcie MONETA MONEY BANK aktuálně, kurzy Burza - akcie online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

- SWIFT kódy bank - BIC kód Banky k IBAN číslu účtu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory