Proč americké tržní sazby „zrudly“, a dolar tak oslabil?

Klíčové body

- Americká výnosová křivky zažívá vlnu přecenění směrem dolů.

- Trh reaguje na zhoršující se ekonomický výhled a možnou reakci Fedu.

- Dnes budou zveřejněna data z amerického trhu práce. Špatný výsledek by mohl být trhem přijat pozitivně.

Americké výnosy mají za sebou výrazný pokles, který s sebou stáhl i dolar. Největší přecenění jsme viděli na dlouhém konci výnosové křivky u nejdelších splatností reagujících na zhoršující se ekonomický výhled. Dluhopisový trh nám v podstatě říká, že Fed se zvyšováním sazeb buďto brzy skončí, nebo je naopak dále zvýší až na pět procent, což se však ukáže jako dlouhodobě neudržitelná úroveň, proto bude muset brzy, a možná i rychle, snižovat.

Další citelnou vlnu poklesu tržních sazeb odstartoval středeční proslov guvernéra Fedu Powella. I přesto, že šéf měnového výboru potvrdil dále rostoucí sazby, a to na vyšší úrovně oproti zářijové prognóze, trh se dál veze na vlně FOMO efektu. V jeho případě hraje roli zhoršující se ekonomický výhled a slábnoucí víra v to, že Fed dostojí svému několikrát zopakovaného závazku udržet sazby vyšší po delší dobu. Tržní výhled vrcholu sazeb se přitom opět přesunul pod hranici 5 %, což odpovídá 4,75-5 % nastavovaného pásma.

Uplynulých jedenáct měsíců nás však poučilo, že v otázce sazeb může dojít k rychlým korekcím. Z pohledu Fedu již v tuto chvíli nehraje roli tempo úprav sazeb, ale jejich konečná výše a doba setrvání na ní. Navzdory přesvědčení trhu nevylučujeme možnost potenciálního vrcholu úroků v aktuálním cyklu v pásmu 5-5,25 %, kam bychom se mohli posunout během prvního čtvrtletí příštího roku, zejména pokud se ukáže, že například jádrová inflace zůstane silně zakořeněná. V tomto ohledu nám více napoví prosincová prognóza Fedu, kde bude trh sledovat především tzv. dot plot graf zobrazující individuální výhledy sazeb členů měnového výboru.

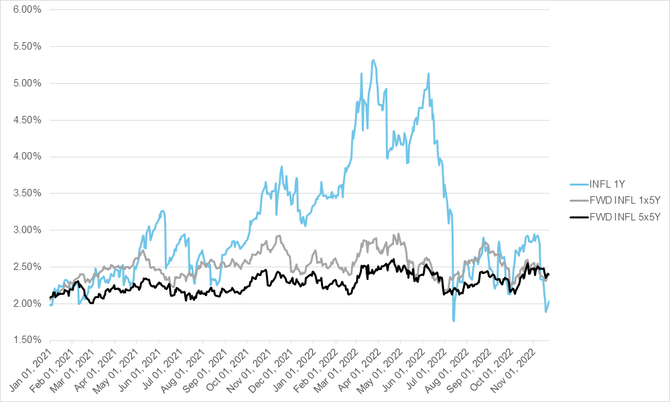

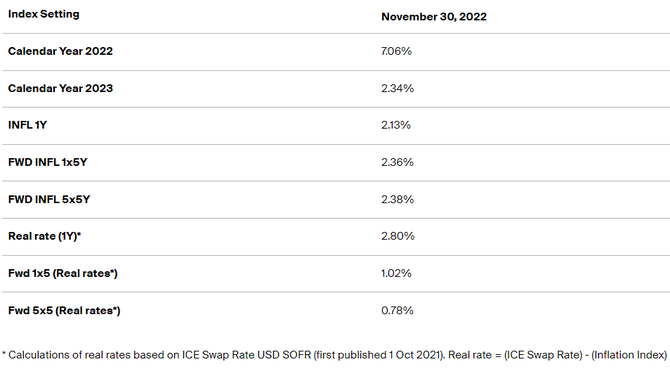

Pokud bychom se měli odrazit od tržního výhledu, můžeme využít data z konce listopadu od burzy ICE. Ta zobrazuje tržní výhled inflace na ročním horizontu, a především dlouhodobější tržní očekávání. Jak vidíme z grafu níže, americká inflace by se na ročním horizontu měla dostat v podstatě na inflační cíl. Zde trh patrně sází na vliv vyšších sazeb, ekonomického zpomalení i efektu srovnávací základny. Ode dneška za rok a po dobu následných pěti let by se pak inflace měla nacházet kolem hranice 2,3 %. Udržet by se tam zhruba měla i v nejdelším tenoru 5Y5Y.

S ohledem na forwardy reálných sazeb vidíme, že bychom se měli dlouhodobě udržet nad odhadem přirozené reálné sazby, tzv. r*, kolem 0,5 %. Nominálně to tedy vychází na sazby dlouhodobě nad 3 %, což je nad Fedem odhadovaným neutrálem na 2,5 %.

Trh eurodolarových futures signalizuje výhled snížení sazeb na konci příštího roku mírně přesahující 25 bodů. V tomto ohledu bude zásadní, zda se americká ekonomika dostane do recese, případně jaká bude její povaha. Pokud by šlo o mělkou recesi, Fed by s ohledem na sazby nemusel jednat nikterak ukvapeně. V případě hluboké recese, navíc doplněné o recesi zisků, by tlak na výraznější úpravy vzrostl. Vedle toho nesmíme zapomínat ani na kondici finančních trhů v prostředí vyšších sazeb a pokračujícího kvantitativního utahování.

S ohledem na současný vývoj trhů jsme spolu se snížením amerických nominálních i reálných tržních sazeb byli svědky návratu dolaru nejprve nad hranici 1,0400 za euro. Výsledek říjnového indexu výdajů na osobní spotřebu včera oslabení zelených bankovek zesílil, i přesto, že hodnoty jádrového indexu na 5 % meziročně ve středu zmínil sám Powell. Trh patrně věnoval více pozornosti nad očekávání nižším meziměsíčním hodnotám celkového i jádrové indexu. Později byl zveřejněn index ISM průmyslu, který v listopadu klesl více, než čekal trh, a to hned ve všech složkách. Výsledkem byl silný pokles především delších reálných tržních sazeb a oslabení dolaru nad 1,0500 za euro.

Konkrétně u desetileté reálné sazby měřené protiinflačním dluhopisem, tzv. TIPS, dosahoval pokles bezmála 25 bodů. Podílel se tak významnou měrou na poklesu nominálního výnosu isntrumentu o stejné splatnosti, který včera klesl o zhruba 19 bodů na úroveň 3,5 %. Můžeme spekulovat, zda za takto silným přeceněním stála výhradně zmiňovaná data. Ta sice posílení poptávky po amerických bondech pravděpodobně odstartovala, následovat ale mohly další faktory, jako je například uzavírání short pozic, případně i FOMO efekt spojený s blížícím se koncem roku a rebalancí portfolií.

Dnes budeme s ohledem na dolar a americké tržní sazby sledovat data z trhu práce. Všeobecně podle nás platí, že špatný výsledek bude trhem přijat pozitivně, jako tomu bylo u včerejšího indexu ISM. V případě trhu práce by nad očekávání horší čísla byla náznakem uvolňující se napjatosti, a tedy i podtržením nižšího tempa úprav sazeb Fedu a potenciálně nižšího vrcholu. V opačném případě lze vzhledem k pohybu z posledních dvou dnů očekávat výběr zisků u části trhu. Stále sledujeme hranici 1,0500 dolaru za euro, konkrétně zda se nakonec vyprofiluje jako rezistence, nebo naopak jako případný support.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 1,0522 EURUSD, dolarový index se pak nachází na hodnotě 104,69 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0357 do 1,0590 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 24,38 EURCZK, vůči dolaru za středový kurz 23,18 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 24,31 až 24,42 EURCZK, ve dvojici s dolarem od 23,10 do 23,50 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.