Od „mírně pod cílem“ k „mírně nad cílem“?

Před pandemií se predikce inflace točily kolem desetin, či setin procentních bodů, nyní to jsou celé procentní body. Přesněji řečeno, dříve se povětšinou věštilo, kolik desetin procentního bodu bude inflaci směrem zespoda zbývat do inflačního cíle (většinou na 2 %). Dnes se tipuje, o kolik procentních bodů se bude inflace v následujících měsících držet nad tímto cílem. U akcií by ale mělo záležet na něčem trochu jiném.

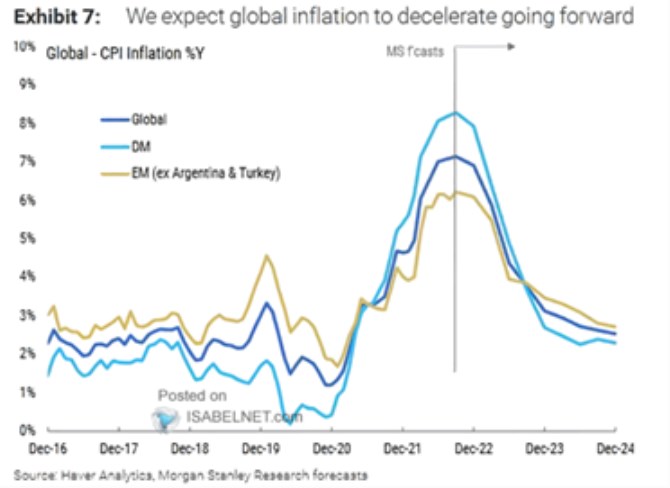

Zavedený globální inflační řád byl před pandemií celkem jednoduchý: Vyspělé země se snažily vytáhnout svou inflaci k 2 % a globální průměr táhly dolů. Rozvíjející se země jej naopak tlačily nahoru a celková globální inflace se pohybovala někde mezi 2 – 3 %. Posledních pár let se ale nejen výrazně zvedla míra inflace, ale zároveň jí na globální úrovni začaly tahat nahoru vyspělé země. Jejich rozvíjející se protějšky jí naopak z hlediska průměru brzdily:

Zdroj: Twitter

Nás asi ve výše uvedeném grafu budou zajímat hlavně predikce, které Morgan Stanley poskytuje do roku 2024. Zdají se být středněproudé v tom smyslu, že si notují s řadou dalších, které počítají s postupným a znatelným poklesem inflačních tlaků. A mimochodem vidíme, že MS počítá i s tím, že se vrátí starý globální řád, kdy vyspělé země svou inflací světový průměr snižují.

Akcie jsou považovány za aktivum dlouhodobé, ale dlouhodobých úvah v různých investičních diskusích moc nenajdeme. Výše uvedený graf také končí ve chvíli, kdy by jen začínal příběh, který by měl být pro skutečně dlouhodobá aktiva rozhodující. Pokud bychom si přece jen zaspekulovali, tak se odrazíme od toho, že predikce MS končí s inflací v DM docela znatelně nad 2 % (v předpandemickém standardu). A zdá se, že světle modrá inflační křivka nemá v druhé polovině roku 2024 už moc tendenci k poklesu, spíše stagnuje.

Pokud by tomu tak bylo, po roce 2024 by nastalo období, kdy by inflace přestřelovala inflační cíl a centrální banky by byly v režimu „jemné“ snahy o další pokles inflace k 2 %. Výraz „jemné“ používám pro rozlišení od toho, jak razantní jsou tyto snahy nyní. Nicméně stále by šlo o opak toho, co se dělo před pandemií. Tehdy se centrální banky „jemně“* snažily o dotažení inflačního cíle směrem zespodu.

Mohli bychom se domnívat, že o moc velkou změnu by nešlo, inflace se prostě bude opět nacházet blízko 2 %, takže „byznys as usual“. V některých oblastech by tomu tak mohlo být, ale u akcií nemuselo. Kvůli tomu, že v onom novém prostředí by už výnosy dluhopisů nemusely být relativně k růstu ekonomiky na tak nízkých úrovních, jako tomu bylo před pár lety. Graf tak může být na jednu stranu poměrně potěšující tím, že by se inflace vrátila blízko 2 %. „Detail“ ve formě sklonu světle modré křivky na jejím konci ale může vyznívat trochu jinak**. Ale je to jen obrázek a jeden z mnoha.

*Je mi jasné, že zde může být ona jemnost rozporována, záleží prostě na tom, co si vezmeme za standard. Pokud by to třeba byla monetární politika před rokem 2008, o moc velkou jemnost kvůli napumpovávaným rozvahám centrálních bank po finanční krizi nešlo. Pokud bychom si ale vzali za měřítko to, co by banky ještě mohly všechno (teoreticky) dělat, šlo stále o jemné ladění.

** Viz i včerejší „Recese jako býčí tečka za posledními dvěma roky“, kde jsem trochu rozebíral, na co mohou být akcie nyní naceněny.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Kuroda (BoJ): Uděláme vše pro dosažení inflačního cíle 2%, upraví cíl CPI

- ČEZ (Koupit, 12m cíl = 717 CZK) - Přes negativní události čekáme potvrzení cílů (Odhady výsledků)

- ČEZ (Koupit, 12m cíl = 717 CZK) - Přes negativní události čekáme potvrzení cílů (Odhady výsledků) - Diskuze, názory, doporučení a hodnocení

- ING k Pegasu KOUPIT s cílem 890, ČS AKUMULOVAT s cílem 806 Kč

- Morgani snižují letošní cíl pro S&P 500 na 2 050 bodů a také cíle pro Evropu a EM

- Woodi zvyšují cíl pro Pegas na 749, Erste má cíl 806 Kč

- Nekonečný příběh nižších cílů pro TO2 pokračuje: HSBC škrtá z cíle 40 korun

- ČEZ (Koupit, 12m cíl = 717 CZK) - Přes negativní události čekáme potvrzení cílů (Odhady výsledků)

- Aktuálně k BTC 29. dubna 2022 – první cíl dosažen, možné testování druhého cíle na hladině 37 800 USD

- Aktuálně k BTC 9. května 2022 – první cíl poklesu dosažen, další možný cíl na úrovni 29 700 USD

- Aktuálně k BTC 9. května 2022 – první cíl poklesu dosažen, další možný cíl na úrovni 29 700 USD - Diskuze, názory, doporučení a hodnocení

- Aktuálně k BTC 9. května 2022 – první cíl poklesu dosažen, další možný cíl na úrovni 29 700 USD - Diskuze, názory, doporučení a hodnocení

Prezentace

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

18.11.2024 Nejlepší telefon za 2 990 Kč. Motorola má hit…

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?