Zásoby dieselu jsou proklatě nízko - Trochu stranou pozornosti zůstává v posledních měsících ropa, respektive ropné produkty.

V komoditně zaměřených komentářích často zdůrazňujeme, že kromě spotových cen se vyplatí sledovat i celou forwardovou křivku. Hezký příklad, proč je to vhodné a který jsme komentovali nedávno, je kauza zlevňujícího evropského plynu.

Trochu stranou pozornosti zůstává v posledních měsících ropa, respektive ropné produkty. Pravda, poslední zasedání OPECu+, a rozhodnutí snížit produkci o 2 milióny barelů denně, bylo důkladně sledováno. Nicméně zajímavější a upřímně řečeno z makro pohledu i relevantnější (málokdo jezdí na surovou ropu...) věci se dějí na trhu s dieselem. Jeho zásoby se totiž stále pohybují proklatě nízko.

Na této situaci má podíl řada faktorů. V říjnu například již tak nedobrou situaci dále zhoršily stávky ve francouzských rafineriích. Ty Evropě, jež je v dieselu už tak "strukturálně krátká", přivodily další vrásky. Cena dieselu se tak opět odpoutává od ropy. Vývoj samozřejmě odráží v první řadě dění na Ukrajině, respektive jak komoditní obchodníci válku vnímají. Druhou stranou téže mince je pak stav zásob.

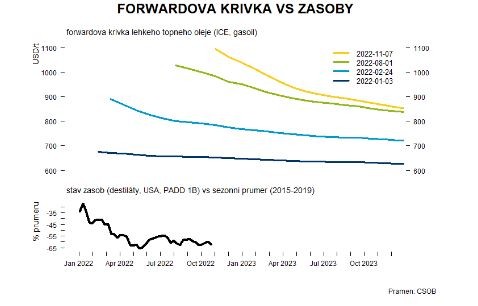

Obojí ilustruje přiložený graf. V horní části je zobrazena forwardová křivka (kontrakty do prosince 2023 - osa x je společná) v určitých dnech - na začátku roku, bezprostředně po ruské invazi, během prázdnin a nyní (7.11.). Je vidět, že zatímco po invazi sice rostla i cena dlouhodobá, tak největší "akce" se odehrála na krátkém konci křivky, jak ilustruje její výrazně negativní sklon (světle modrá).

Taková reakce značí, že prvotní šok byl vnímán jako krátkodobý. A ten vybízí k obzvláště silnému čerpání zásob - ty v přístavu v New Yorku (přesněji PADD 1B, jsou k dispozici týdně) jsou zobrazeny v dolním grafu. Jelikož zásoby na jaře typicky klesají, tak je zobrazen stav zásob oproti průměru pro daný týden v letech 2015-2019. Je ale zřejmé, že zásoby letos byly čerpány velmi rychle.

S postupujícím časem se ale křivka posouvala dále vzhůru, a to po celé délce (zelená ze srpna). Aktuálně je jednak pekelně vysoko, jednak je skloněna velmi negativně. První fakt značí, že obchodníci čekají, že válka (bohužel) jen tak neskončí (porovnejte ceny na rok 2023 po invazi - světle modrá - a nyní - žlutá). Plus se čeká náběh evropského embarga na dovoz ruské ropy a produktů. Druhý pak podtrhuje napětí, které na trhu v současnosti panuje a vybízí k omezení spotřeby. Zásoby v New Yorku vypadají sice stabilně, nicméně v první fázi je racionální pokles ("válka nebude nadlouho") zanechal na opravdu nízkých úrovních (asi o 60 % níže, než je běžné).

To není dobrá zpráva, neboť jakýkoliv krátkodobý šok, například stávka v rafineriích, není moc čím krýt. Přesně k tomu totiž zásoby jsou. Rafinerie tak budou v prostředí nízkých zásob důležitější než kdy jindy. Trochu paradoxně jejich hospodářská důležitost roste v době, kdy je čeká mimořádné zdanění…

Přečtěte si také

Poslední zprávy z rubriky Auto Moto:

Přečtěte si také:

Příbuzné stránky

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Zásoby dieselu jsou proklatě nízko - Rozbřesk

- Zásoby dieselu jsou proklatě nízko - Trochu stranou pozornosti zůstává v posledních měsících ropa, respektive ropné produkty.

- Zásoby dieselu jsou proklatě nízko - Trochu stranou pozornosti zůstává v posledních měsících ropa, respektive ropné produkty.

- Rozbřesk: Schodek rozpočtu může být ještě vyšší, je správné, že si stát tvoří zásoby hotovosti

- Výnosy jsou podle Fedu nízko, ECB je však pozorná. Komodity dál rostou

- Jak nízko už jsou trhy? Počet "underwater" firem s kapitalizací pod hotovostí je na rekordu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory