Sedmdesátá léta a monetární otočka

Anglické slovo „pivot“ je v různých investičních diskusích a analýzách zmiňováno stále častěji. Jako obvykle se vytvořily dva tábory. První z nich tvrdí, že tato „otočka“ ve vývoji sazeb, respektive její jemnější verze ve formě pauzy ve zvedání sazeb, je už plně namístě. Druhý varuje před opakováním sedmdesátých let a radí, aby Fed dál zvedal sazby a utahoval monetární politiku. Co se to ale vlastně tehdy stalo?

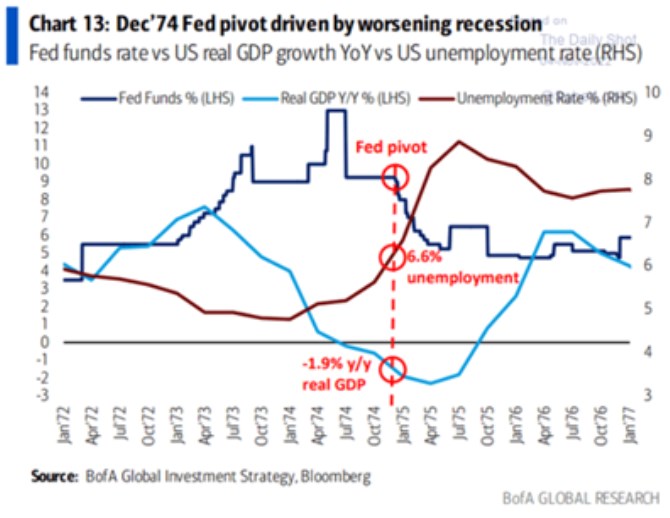

BofA v následujícím grafu vypráví příběh monetární otočky sedmdesátých let. A to za pomocí vývoje sazeb, produktu a nezaměstnanosti. Vidíme, jak sazby rostly od roku 1972, první otočka přišla už v roce 1973, rok poté Fed opět sazby prudce nakopl a záhy přišla otočka druhá. Až ta třetí je ze strany BofA vyznačena jako skutečný „pivot“, došlo k němu v době, kdy nezaměstnanost dosáhla 6,6 % a produkt klesal o téměř 2 %:

Zdroj: Twitter

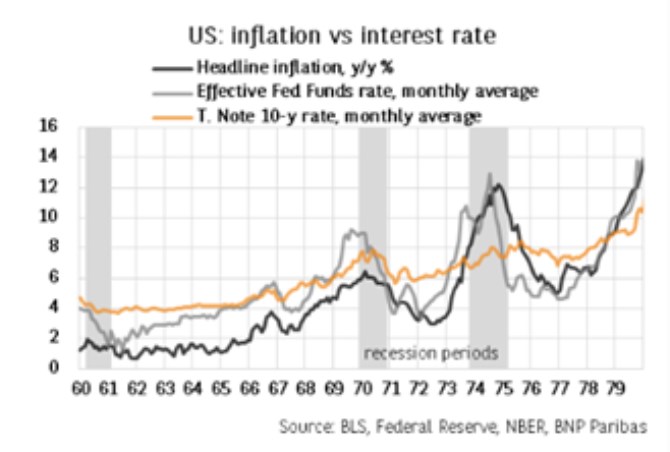

Nicméně, hlavní rysy onoho příběhu jsou takové, že Fed tehdy otočil příliš brzy. Inflace sice nabrala směr dolů, ale pak se zase zvedla. Což si nakonec vyžádalo mnohem razantnější monetární zásah, který už probíhal pod taktovou pana Volckera (v grafu již nevyznačeno). Vývoj inflace ukazuje druhý dnešní graf:

Zdroj: Twitter

Míru uvolněnosti, či utaženosti monetární politiky není dobré posuzovat podle toho, kam jdou sazby. Ty mohou stoupat a přitom se stále nacházet v oblasti monetární expanze. A naopak. Ku pomoci tu mohou být odhady sazeb neutrálních, které ale v prostředí inflačního šoku mohou být ještě méně spolehlivé než normálně. Postupně se o nich také přestává hovořit a za měřítko tu začínají být sazby reálné – s tím, že monetární politika bude restriktivní v případě, že se reálné sazby dostanou někam nad nulu. Kolem roku 1975 vyznačeném v grafu přitom byly znatelně v záporu. Nyní v plusu také ještě nejsou, pokud nepoužíváme místo inflace nějaká vzdálenější inflační očekávání.

Jedním z nejznámější zastánců teze „dál zvedat“ je Larry Summers, který před neadekvátní poptávkovou (fiskální a monetární) stimulací a následně vysokou inflací varoval již na počátku roku 2021. Opačný názor nyní hájí třeba mezi investiční veřejností neméně známý Jeremy Siegel. Ten přitom dříve podobně jako Summers důrazně varoval před inflačními tlaky. Ovšem nyní už vidí známky jejich výrazného slábnutí a Fed podle něj dělá stejnou chybu jako předtím, jen zrcadlově obrácenou – předtím to přehnal se stimulací, nyní s kontrakcí. Ani jednoho tedy nelze považovat za inflačně laxního, oba mají fůru zkušeností a vstřebané teorie. A nyní se jejich názory úplně odlišují. Co to ukazuje?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Sedmdesátá léta a monetární otočka

- Tvůrce Taylorova pravidla o monetární politice Fedu a sedmdesátých letech - Víkendář

- PSČ Sedmdesátá, Zlín - Sedmdesátá, Zlín, podrobný rozpis PSČ

- Apple, Microsoft a návrat trhu do sedmdesátých let

- Kaplan o riziku návratu do šedesátých a sedmdesátých let

- Kaplan o riziku návratu do šedesátých a sedmdesátých let

- Natixis: Jak by vypadal návrat do inflačních sedmdesátých let?

- Natixis: Jak by vypadal návrat do inflačních sedmdesátých let?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory