Letem světem: do nekonečna a ještě dál

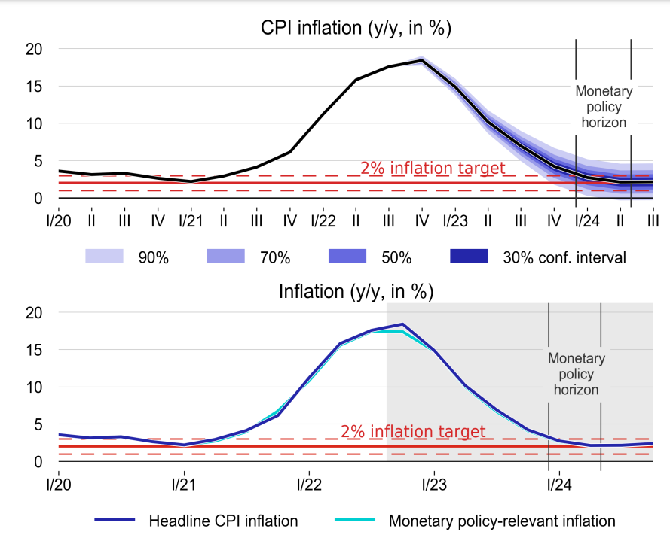

Pár poznámek k ČNB. ČNB opět změnila tzv. horizont měnové politiky, tedy horizont, ve kterém se snaží dostat inflaci do cíle. Předminule to bylo 12-18 měsíců, potom 18-24. Mejdan s kvedláním neskončil: dnes je to 15-21 měsíců. Co bude příště? 13,5 měsíců ve dvě odpoledne až nekonečno. A ještě dál!

Nebo to znamená, že příště se opět posuneme o tři dolů, tedy na 12-18 měsíců? Tedy na původní interval a tam zůstaneme? Nevíme.

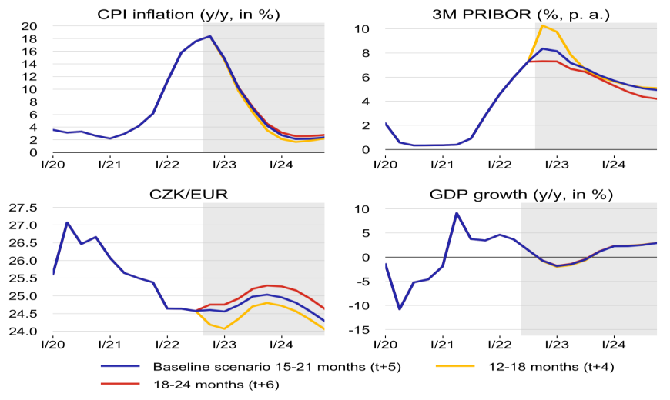

Každopádně víme, co by ČNB dělala, kdyby skutečně na 12-18 měsíců koukala už nyní. Podle jejich simulace by neměla zvyšovat sazby nad 8 procent, jak jim ukazuje současný základní scénář (s horizontem 15-21 měsíců), ale na 10 procent. A kdyby furt koukali na horizont 18-24 měsíců, tak by sazby měly zůstat stabilní.

Zajímavé jsou rozdíly v simulacích. Sazby na deseti procentech by posílily korunu a mírně snížily inflaci. A do cílového pásma (2% +/- 1pb) bychom se dostali o nějaké to čtvrtletí dříve. Ale žádná výrazná změna. Z obrázku s navíc zdá, že by sazby vyšší o 2 procentní body neměly téměř žádný dopad na ekonomiku, maximálně pár desetinek.

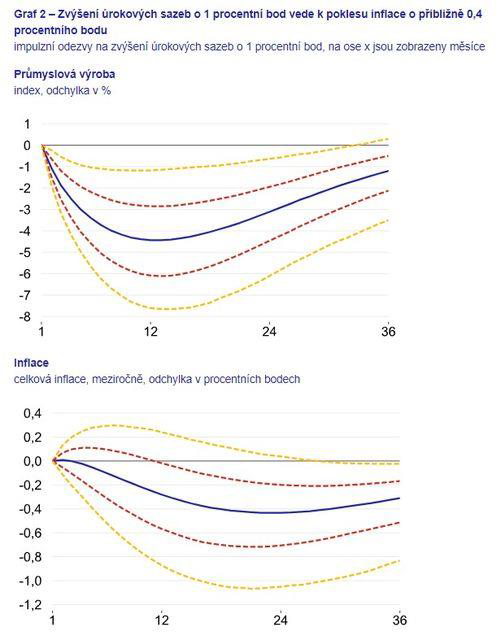

Přitom ještě vloni ČNB při popisu transmisního mechanismu měnové politiky ukazovala citlivost ekonomiky na zvýšení sazeb o jeden procentní bod: snížení inflace o 0,4 procentního bodu do dvou let. Ale především snížení průmyslové výroby o více než 4 procenta do jednoho roku. I když vezeme v potaz dovozní náročnost průmyslu a jeho podíl na ekonomice a bláhově budeme předpokládat, že zvýšení sazeb se ostatních sektorů nedotkne, tak pokud ČNB nepřehodnotila svůj pohled, jak úrokové sazby ovlivňují ekonomiku, tak bychom měli vidět výrazně větší dopad na HDP v simulacích na prvním obrázku. Ale my nevíme, jestli přehodnotila.

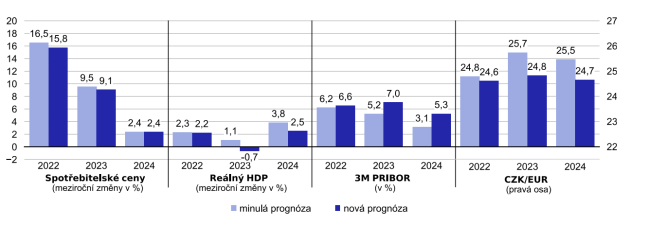

Dále ČNB už neočekává oslabení CZK. Což je minimálně komunikačně fajn, protože intervence proti oslabení CZK a výhled oslabení CZK nebyla úplně šťastná kombinace. Nicméně zajímavé je, že jejich prognóza zvýšila očekávání pro ECB o 1,6pb, a implikované české sazby o 1,8pb. Takže změna úrokové diferenciálu nemůže vysvětlit posun CZK na 3,5% silnější úroveň. Z logiky věci, když BR nechá sazby stabilní, tak by CZK měla být slabší. Podle jejich simulace by měla oslabit nad 25 CZK/EUR. Ale oslabit nemusí, protože intervence. Ale intervence mají být proti volatilitě. Přitom tohle oslabení by bylo v souladu s fundamenty, takže by mu ČNB neměla bránit. Neměla, ale brání, jak vidíme v posledních měsících. Další parametr do „nevíme“.

Bankovní rada vnáší spoustu „nevíme“, aby sazby zůstaly na stabilní. Ale musím připustit, že když bych viděl simulace výše, tak by si taky kladl otázku, jestli vůbec má cenu zvyšovat sazby, když mezi 7% a 10% je tak malý rozdíl. Jinými slovy, nová nedostala pádný argument, aby sazby ještě více zvýšila. Každopádně dopad modelu ČNB, prognózy a simulací na rozhodování bankovní rady je nyní výrazně nižší, než jsme viděli v minulosti. A taková nekonzistence nemůže přetrvávat dlouhodobě.

My čekáme, že sazby zůstanou stabilní. A první snížení čekáme ve druhé polovině příštího roku. Rizika? Pokles sazeb může urychlit rychlejší pokles poptávkových tlaků (a ty klesají už rychle). Tlak na oslabení koruny a případný rychlejší růst mezd bude tlačit sazby z druhé strany.

David Navrátil, hlavní ekonom České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Svět - státy světa a jejich ekonomika

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Akcie ve světě - hodnoty indexů

- Akcie ve světě

- Akcie ve světě - grafy indexů

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Forex trading online - investice do EUR/USD a ostatních měn

- Katastr nemovitostí - nahlížení do katastru nemovitostí online

- Důchodová kalkulačka - odchod do důchodu

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Elektrické návěsy od Range Energy: Klíč k udržitelnější kamionové dopravě?

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?