Vyšší úrokové sazby zatěžují americký trh s bydlením

V důsledku pandemie covidu bleskově rostly ceny bydlení v USA. Měly k tomu samozřejmě dobré důvody. Rodiny v době výluk toužily po větším domě nebo po další zeleni, což vyvolalo poptávkový šok. Došlo také k nabídkovému šoku v důsledku rostoucích cen materiálů a navíc nízké úrokové sazby učinily půjčky dostupnějšími. Existovaly tedy zásadní důvody pro prudký růst cen. Otázkou však zůstává, zda lze celý nárůst považovat za fundamentální a zda se nejedná o nadhodnocený trh.

Přetrvávající vysoká míra inflace vede v roce 2022 Fed ke zvyšování základní úrokové sazby. A to vede k nejistotě, která se týká i trhu nemovitostí. Jaký dopad bude mít zdražení půjček na americký trh s bydlením a na jeho ceny? Počet prodaných domů již poklesl, stejně jako počet stavebních míst.

Dostupnost

Na obrázku 1 je znázorněn index dostupnosti pro americký trh s bydlením. Tento index se rovná 100, když je běžný (mediánový) dům dostupný pro domácnost s mediánovým příjmem. Čím je index vyšší, tím je bydlení dostupnější. Nedávný pokles, po období relativně nízkých cen nemovitostí vzhledem k hospodářskému růstu a měnovému prostředí, je téměř výhradně způsoben růstem úrokových sazeb. Při nezměněných cenách nemovitostí totiž vyšší úrokové sazby vedou k vyšším měsíčním splátkám úvěrů na bydlení pro domácnosti.

Takový index může skrývat rozdíly mezi různými příjmovými skupinami. U majitelů kupujících si první nemovitost bývá index nižší.

Měnová politika versus trh s bydlením

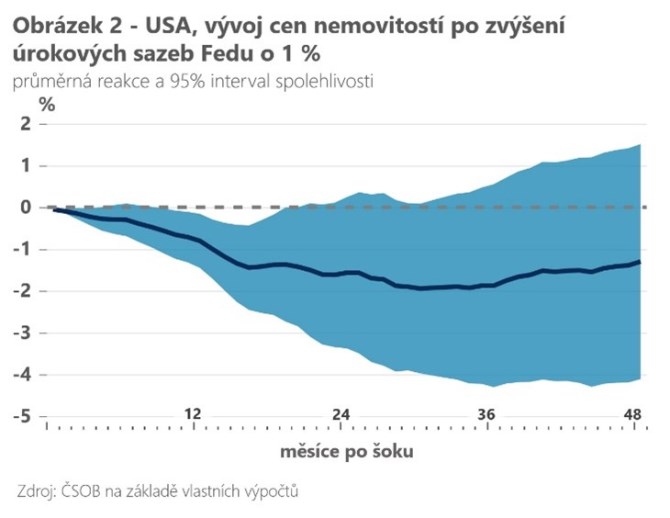

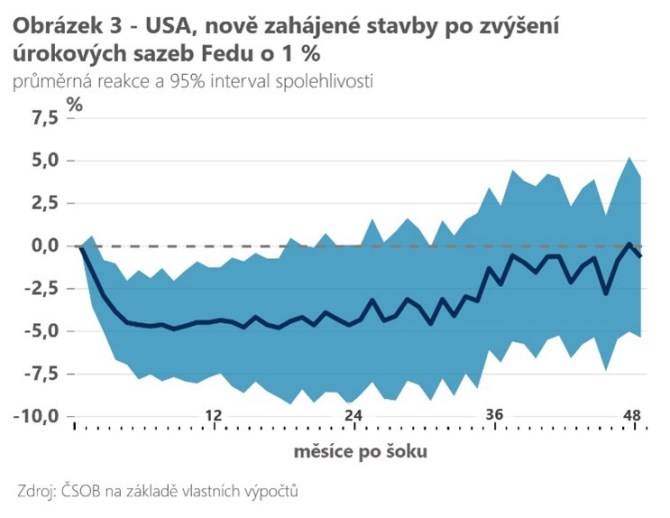

Rostoucí úrokové sazby snižují dostupnost bydlení a mohou vést k tlaku na snižování cen. Obrázek 2 ukazuje vliv zpřísnění měnové politiky o 100 bazických bodů na ceny bytů a počet zahájených staveb, vypočtený pomocí modelu místních projekcí. Výsledky ukazují, že reálné ceny bytů mohou klesnout až o 2 % na každé zvýšení o 100 bazických bodů. Trvá však více než 1 - 2 roky, než se tyto cenové efekty plně projeví. Proto lze ceny nemovitostí označit za "rigidní" a účinky současné měnové politiky se v cenách nemovitostí ještě plně neprojevují. Záporný meziměsíční růst o -0,44 % v srpnu, nejnižší měsíční růst cen nemovitostí za více než deset let, se tak zdá být jen začátkem. Počet zahájených staveb obvykle reaguje na změnu měnové politiky rychleji, a to tempem téměř 5 % na 100 bb.

Blíží se krach?

Bez ohledu na změny základních faktorů, které určují ceny nemovitostí, může být trh s bydlením podhodnocený nebo nadhodnocený. Jinými slovy, cena nemovitostí se může odchylovat od "fundamentální" ceny, a to i dlouhodobě. Ve své poslední zprávě o stabilitě Fed vypočítal nadhodnocení v rozmezí 20 až 30 %. To se blíží nadhodnocení naměřenému před krachem na trhu s bydlením v letech 2007 - 2008. Opakuje se historie?

Že se americký trh s bydlením ochlazuje, je jisté. Zda to povede ke skutečnému krachu s dalekosáhlými důsledky pro finanční systém, je méně pravděpodobné. Koneckonců objem hypotečních úvěrů, které lze zařadit do kategorie "subprime" nebo "near-prime", se v posledních letech téměř nezvýšil a je mnohem nižší než v době růstu předchozí bubliny na trhu s bydlením. Podíl těchto méně kvalitních úvěrů ve skutečnosti klesl, protože růst úvěrů na bydlení v letech 2020 a 2021 byl téměř výhradně ve znamení úvěrů "prime". Riziko, že domácnosti nebudou schopny splácet své úvěry na bydlení v případě hospodářského poklesu, je tedy v průměru nižší. Také trh s nájemními byty nenaznačuje nadměrnou nabídku bydlení. Míra neobsazenosti na trhu s nájemními byty je na nízké úrovni.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Úrokové sazby:

Přečtěte si také:

Příbuzné stránky

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Úrokové sazby ČNB

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Energie - vývoj cen energií na komoditních trzích

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Vojtěch Šanca, Delta Green

Nenechávejte baterii a FVE ležet ladem, využívejte je k vyrovnávání sítě

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla