ECB si připravuje půdu pro dalších 75 bodů

Klíčové body

- V říjnu od ECB očekáváme zvýšení sazeb o dalších 75 bodů.

- Rada guvernérů ECB by měla zahájit debaty o programu QT.

- Euro díky vyšším sazbám neposílí, bez nich by však bylo citelně slabší.

Evropská centrální banka si připravuje půdu pro další zvýšení sazeb o tři čtvrtě procentního bodu. Zasedání Rady guvernérů ECB je naplánováno na konec října. Klíčová inflační data již byla zveřejněna. Z nich i z velké části komentářů centrálních bankéřů je patrné, že frontloading sazeb bude pokračovat.

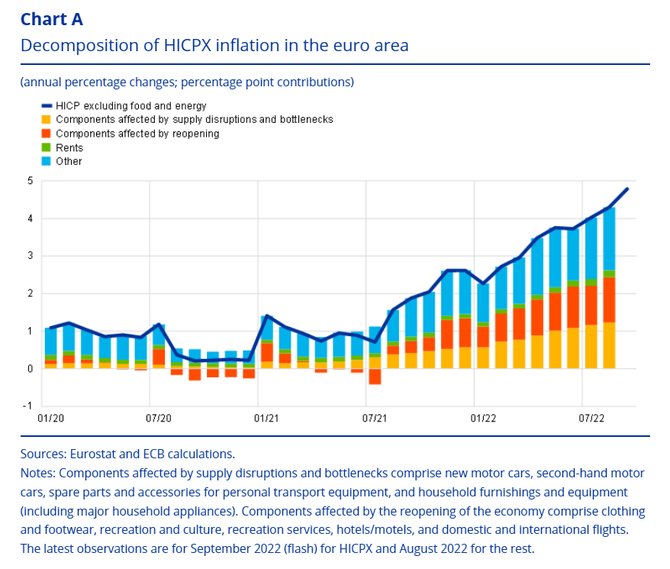

ECB ve své nedávné analýze rozložila jádrovou inflaci na několik složek. První je ovlivněna narušením nabídky a úzkými hrdly (žlutá část graf), druhá znovuotevřením ekonomiky (oranžová část). Obě dohromady v srpnu tvořily celkem polovinu z výsledné 4,8% jádrové inflace. Mezi další složky patří nájmy (zelený graf) a ostatní (modrý graf).

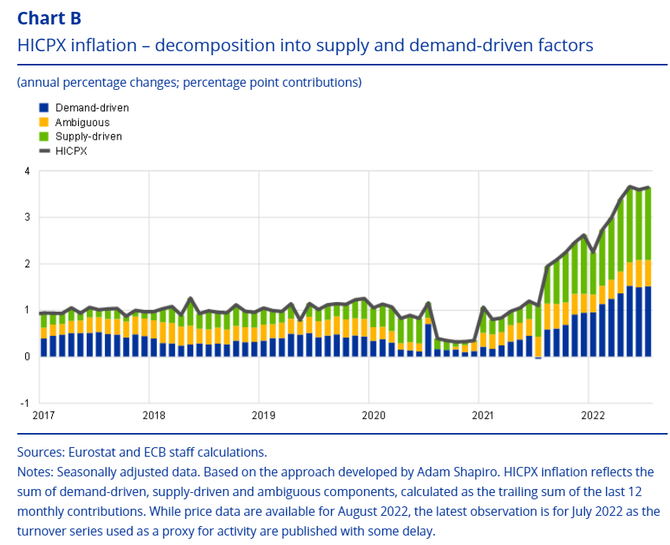

Analýza jde dále do hloubky, a to na rozložení jádrové inflace (až do letošního července) na složky, které byly ovlivněny poptávkou (modrá část) a nabídkou (zelená část). Od začátku roku 2021 je postupně vidět, jak sílí zejména poptávková složka.

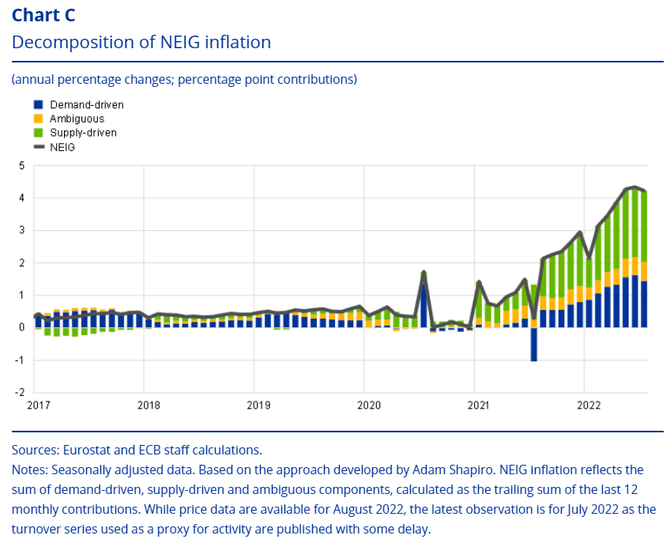

Při rozložení na zboží mimo energetiku je patrné, že v posledních měsících složka poptávky oslabila, zatímco nabídková vzrostla. Nabídkový komponent je jasně dominantní od začátku roku 2021.

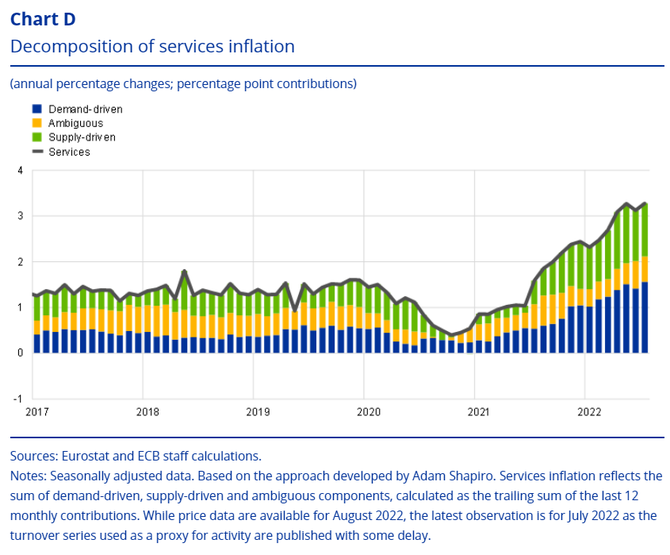

Inflace služeb začala růst rychleji ve druhé polovině roku 2021, kdy převažovala nabídková strana. Poptávková začala sílit na konci téhož roku, zatímco nabídková zůstala relativně stabilní. V posledních měsících již dominuje poptávková strana.

Centrální banka ovlivňuje primárně poptávkovou složku. A ta, jak se ukázalo, zejména u služeb posílila. Banka se vedle toho mnohem více obává sekundárních inflačních efektů, než tomu bylo dříve. ECB se tak nemůže spoléhat čistě na poptávkový kanál, u něhož hrají roli především záporné reálné mazdy. Čím déle bude inflace vysoká, tím větší riziko odukotvení inflačních očekávání.

Tomu musí banka zabránit skrze dále rostoucí sazby. Nelze se přitom spoléhat čistě na modelový výhled, je potřeba více dbát na příchozí data. Proto bude ECB pokračovat ve zvyšování sazeb. V říjnu čekáme navýšení o 75 bodů a v prosinci o možných 50 bodů.

Pokud se naše predikce vyplní, ECB se po 75bodovém hiku na konci října dostane na horní hranici odhadované neutrální sazby v pásmu 1-2 %. Tím by se dle předchozí rétoriky guvernérky ECB Lagardeové měl otevřít prostor pro debaty o kvantitativním utahování, konkrétně u programu nákupů aktiv (APP). Očekáváme, že by mohl bý spuštěn už na konci letošního roku.

Tržní výhled na konci minulého týdne zaceňoval navýšení sazeb ECB do konce roku o zhruba 125 bodů. Úroky by poté měly dále růst na začátku roku 2023, avšak pomalejším tempem. Vzhledem k zacenění vyšších sazeb nepředpokládáme jejich výraznější vliv na euro. U něj bude nadále stěžejní ekonomický víkend starého kontinentu a jestřábí naladění Fedu. Posílení eura nad paritu proti dolaru proto není naším hlavním scénářem.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 0,9731 EURUSD, dolarový index se pak nachází na hodnotě 112,90 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 0,9691 do 0,9983 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 24,46 EURCZK, vůči dolaru za středový kurz 25,14 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 24,43 až 24,57 EURCZK, ve dvojici s dolarem od 24,81 do 25,32 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, ECB, Fed, ČNB, TradingView, CME