Bitcoin a fiat měny: Devizové trhy v éře FinTechu, devizový obchod a kryptoměnové burzy. Devizový trh a CBDC: partneři, nebo konkurenti?

Vlivem digitalizace došlo postupně k větším či menším změnám na všech finančních trzích – a devizový trh není výjimkou. Devizový trh, který se vyznačuje decentralizací, roztříštěností a částečnou neprůhledností a jehož značná část nepodléhá žádné regulaci, je ovšem naprosto specifický, a konkrétní dopad technologických změn na tento segment nelze proto posoudit tak jednoduše jako u akcií, dluhopisů, derivátů obchodovaných na burze nebo kryptoaktiv. Tento článek se pokouší zmapovat změny v oblasti FinTechu, jejichž ekonomický význam pro obchodování na devizových trzích bude pravděpodobně trvalý.

Úvod: FinTech pro zprostředkovatele (původně) versus FinTech pro zákazníky (nedávno)

Devizové trhy představovaly po desetiletí zdroj snadného zisku pro velké banky, neboť pro velkoobchodní hráče zde téměř neexistovala konkurence ze strany maloobchodu. Na neregulovaném, roztříštěném a neprůhledném mimoburzovním (over-the-counter, OTC) devizovém trhu byli retailoví zákazníci plně závislí na svých dealerských bankách. V důsledku masové digitalizace se postupně vytvořilo odlišné tržní prostředí, ve kterém fintechové startupy rozpoutaly tvrdý konkurenční boj o zákazníky a tuto zavedenou hierarchii zpochybnily.

Hlavní strukturální změny, k nimž na devizovém trhu došlo s nástupem finančních inovací, nebyly rovnoměrně rozloženy v čase a lišil se i jejich rozsah v jednotlivých segmentech trhu i z hlediska jednotlivých účastníků. I deset let po nástupu

FinTech

inovací si lidé jejich zavádění na devizový trh spojují především s

vysokofrekvenčním obchodováním (HFT). Nyní jsou však FinTech řešení na

devizovém trhu široce využívaná také zákazníky (Schrimpf a Sushko, 2019), neboť

v posledních deseti letech se služby elektronických devizových makléřů staly

pro řadu retailových klientů dostupnými online. Méně viditelná, avšak stejně

tak důležitá je digitalizace back office. Kontrola dostatečné likvidity

obchodníků, stanovení a aktivace likvidačního prahu a uzavření pozic či

vydávání požadavků na marže – všechny tyto úkony mohou provádět tzv. boty (a

běžně je také vykonávají). Mnoho back-end procesů je tak nyní ze sta procent

automatizováno.

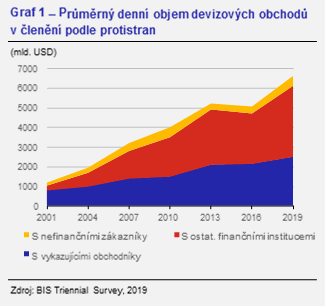

Nejzásadnější změna ve struktuře trhu se týkala přístupu koncových uživatelů k likviditě. Souhrnné údaje, které pravidelně shromažďuje Banka pro mezinárodní platby (BIS), naznačují, že podíl devizových obchodů realizovaných jinými subjekty, než jsou velké dealerské banky, začal po krátké pauze uprostřed druhé dekády tohoto století opět růst (viz graf 1). Zároveň se během posledních dvaceti let postupně poněkud rozostřila kdysi pevně daná hranice oddělující

segment trhu mezi obchodníky (inter-dealer) a segment obchodujících klientů (customer-dealer). Hlavním důvodem této změny byl nárůst počtu tzv. primárních makléřů (prime brokerage), který umožnil menším bankám, hedgeovým fondům a firmám zabývajícím se HFT aktivněji se zapojit do procesu sdílení rizik. K tomu by nedošlo, pokud by pokročilé technologie zajišťující přístup na trh nebyly dostupné širokému okruhu uživatelů. Jako první ovšem ve svůj prospěch využili veškeré vhodné inovace v oblasti informačních a komunikačních technologií profesionální algoritmičtí obchodníci.

Profesionální obchodníci: algoritmy, HFT a postupně se snižující výnosy z rozsahu

Po skončení globální finanční krize pokoušelo na trhu své štěstí stále více algoritmických obchodníků. Jelikož algo obchodování vychází z technických analýz, jejichž výsledky mají obvykle krátkodobou platnost, jeho využití na devizovém trhu pro provádění velkého počtu pokynů v co nejkratší možné době vyžaduje nejen chytrý software, ale také výkonný hardware. Kromě zadávání pokynů ve vysoké rychlosti je algo obchodování charakterizováno také vysokou mírou obratu a velkým podílem pokynů vložených k pokynům zobchodovaným. Ne vždy se ovšem u algo obchodování jedná o HFT (původní algoritmická řešení byla navržena pro akcie a měla být využívána dlouhodobě), v případě devizového obchodování se nicméně z těchto pojmů postupně stala synonyma. V rámci HFT se v každodenní realitě devizového obchodování etablovala či dále upevnila řada obecných atributů „rychlých“ trhů, k jejichž šíření dříve docházelo pouze nerovnoměrně v dílčích segmentech devizového trhu. Mezi tyto znaky patří extrémně vysoké objemy obchodů, rychlé rušení vysokého počtu pokynů, velmi krátké trvání pozic a velmi malé ziskové rozpětí u typického obchodu, provádění obchodů na základě dat a služeb pro blízkou komunikaci (proximity services) a vysoký podíl obchodování na vlastní účet u velkých hráčů.

Vysokofrekvenční devizové obchodování probíhá po většinu času na základě algoritmů, které se snaží předpovědět tržní výkyvy ještě před tím, než k nim skutečně dojde. To znamená, že se nemusí nezbytně zabývat tím, jak by trh mohly ovlivnit ekonomické a finanční fundamenty. Místo toho se bez ohledu na fundamenty zaměřuje na nepatrné posuny v cenách měnových párů a pokouší se generovat miliony nepatrných zisků. Jedním z důsledků nárůstu HFT v průběhu druhého desetiletí tohoto století byla zvýšená volatilita (Breckenfelder, 2020). Dalším pak bylo postupné vyčerpání dostupných výnosů.

HFT se stalo hlavním kanálem, kterým se technologie na devizovém trhu šířily ještě před tím, než kupujícím začaly být k dispozici mobilní aplikace a jiná retailová řešení na bázi asistentů. Nelze ovšem zatím vyloučit ani to, že na svou příležitost dostat se opět do popředí stále ještě čekají technologie jako je například software pro předpověď rizika, strojové učení, algoritmy apod.. Mezitím se však hlavním trendem v současném vývoji v oblasti FinTechu stala jednoduchost přístupu a flexibilita pro obchodníky.

FinTech pro retailové zákazníky: elektronické makléřské služby a noví zprostředkovatelé

Obvyklý postup pro tvorbu objednávek nefinančními společnostmi po desetiletí sestával z těchto části: korporátní pokladna – poptávka po devizách – obchodník/makléř. Tento postup vytvořil základ pro bezpečnou a solidní praxi, která však zároveň vedla k nízké transparentnosti a nadvládě zprostředkovatelů nad zákazníky. Pro takový stav existoval objektivní důvod: obchody na mezibankovním trhu sice dosahovaly obrovských objemů, na tento trh však neměla většina účastníků devizového obchodování přímý přístup. Mezibankovní devizový trh vyžadoval od svých účastníků, aby vstupovali do dlouhodobých úvěrových vztahů, které si ovšem mohla dovolit jen malá část obchodníků. Obchody na mezibankovním trhu se navíc obvykle pohybují na velmi vysokých částkách, což nevyhovuje většině ostatních hráčů. Proto zůstával devizový trh jako celek po dlouhou dobu doménou výhradně bank, oficiálních institucí a velmi bohatých jednotlivců. To vše se s nástupem FinTechu změnilo.

Jakmile se v průběhu druhé dekády tohoto

století segment HFT nasytil, začaly technologické inovace reagovat zejména na

poptávku retailových zákazníků po zprostředkování a snížení rizika vypořádání. Toto

zlepšení bylo pro většinu účastníků důležitější než tvorba dalších

algoritmických obchodních kapacit a příležitostí. Navíc se zvýšilo veřejné

povědomí o nerovném postavení klientů vůči dealerským bankám a výzvy k větší

transparentnosti – zejména s ohledem na provádění pokynů – a vhodnějšímu

uzpůsobení pokynů dle potřeb zákazníka již také nešlo dále ignorovat. V reakci

na to začali poskytovatelé služeb přicházet se specializovanými řešeními pro

určité skupiny zákazníků, a lepší personalizace pokynů se tak stala

skutečností. Některé z těchto inovací v této kategorii jsou známé pod společným

názvem prováděcí algoritmy (execution algorithms, EAs) (BIS, 2020). Mezi

specializovaná řešení se řadí také specializované devizové prováděcí

společnosti (execution firms), jako jsou např. společnosti obchodující čistě na

vlastní účet (principal trading firms, PTFs), a měnový překryv (currency

overlay), tj. outsourcování úkolů devizového Trading Desku.

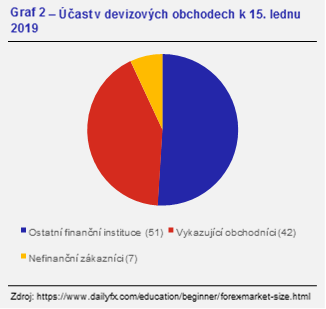

Dokonalejší technologií vedly k tomu, že retailoví zákazníci získali přístup k široké škále platforem umožňujících elektronické obchodování. Na těchto platformách působí makléři, kteří přímo či nepřímo využívají cen stanovených velkými bankami. Díky tomu se v průběhu let zmenšil rozdíl ve způsobu obchodování institucionálních investorů a retailových zákazníků. Retailoví zákazníci tak získali přístup k velmi konkurenčním kurzovým spreadům a obchodování je pro ně nesmírně pohodlné. Tento vývoj ovšem na druhou stranu v určitém okamžiku vyústil v pokles objemu obchodů na trzích mezi obchodníky (Moore et al., 2016). Po krátké přestávce nicméně došlo k opětovnému obnovení celkového růstu, což odráželo přitažlivost nové struktury pro kupující a tomu odpovídající nárůst poptávky po službách dealerských bank poskytovaných subjekty ze stále se rozrůstající komunity nebankovních poskytovatelů likvidity. Ti také postupně předstihli hlavní dealerské banky, pokud jde o objemy zpracovávaných pokynů (viz graf 2). Zvyšující se podíl pokynů skrytých za tímto růstem měl původ v jejich algoritmickém provádění, které představovalo další rys éry vzestupu FinTechu.

Ačkoli devizové obchodování zůstává i nadále oblastí značně roztříštěnou, agregátory a odborné poradenské služby (jako je například platforma MetaTrader) umožňují v současné době koncovým uživatelům i obchodníkům propojení se širokou škálou obchodních míst a protistran dle vlastního výběru. Při vyšším počtu propojených protistran se snížily náklady na vyhledávání potenciálních kupujících a prodávajících (které představují hlavní nevýhodu mimoburzovních trhů) a zvýšila se rychlost obchodování. Tradiční strukturu trhu založenou na vztahu mezi obchodníkem a zákazníkem nahradila síťová topologie obchodování, kde jako poskytovatelé likvidity vystupují jak banky, tak i nebankovní subjekty. Fakticky se jedná o formu v devizovém obchodování dobře známého jevu, v minulosti označovaného jako „horký brambor“ („hot potato“), při němž však obchodníka v mnoha případech nahrazuje obchodní platforma. Úkolem obchodní platformy je navázat spojení s makléřem, který poskytuje tržní informace v reálném čase a provádí příkazy k nákupu či prodeji zadané zákazníkem. Další funkcionality umožňují zákazníkovi provádět rychlé technické analýzy cen a řídit tak své obchodní aktivity sofistikovanějším způsobem. Pokud tedy chtějí, mohou retailoví uživatelé svěřit veškerou rutinní práci spojenou s technickou analýzou i samotným obchodováním expertní aplikaci. Jiné programy například analyzují tržní data na základě několika personalizovaných ukazatelů a řídí tak obchodní aktivity namísto makléře. Kromě schopnosti obchodovat v kteroukoli denní či noční hodinu jsou odborné poradenské aplikace ve srovnání s lidmi také přesnější při vytváření analýz a zároveň jsou i rychlejší při provádění příkazů. Retailoví obchodníci mají navíc přístup k elektronickým komunikačním sítím (electronic communication networks, ECNs), které propojují nabídky dostupné na mnoha trzích a nabízejí i další pomocné funkce, a pro obchodníky tak představují víc než jen pouhé chatovací místnosti.

Prozatím není zcela zřejmé, jak náhrada dvoustupňové struktury účastníků, která devizovému trhu dominovala v předchozích letech, výše popsanou strukturou třístupňovou ovlivní stabilitu a integritu tohoto trhu jako celku. Devizový trh bude i nadále součástí neprůhledného mimoburzovního trhu a probíhající strukturální změny povedou k ještě větší fragmentaci než dřív. Na druhou stranu by lepší pozice uživatelů trhu měla teoreticky vést k efektivnější tvorbě cen a zvýšení blahobytu. Zda je tato naděje zatím předčasná či nikoliv bude záležet na dostatečném a rovnoměrném rozšíření nejlepších dostupných obchodních technologií mezi účastníky a náležitém dohledu nad zprostředkovateli ze strany příslušných orgánů.

Devizový obchod a kryptoměnové burzy

Jakmile se na trhu objevily první

kryptoměny, vyvstala potřeba tyto měny obchodovat jak mezi sebou, tak vůči

měnám vládním. Online platformy nabízené k tomuto účelu držitelům kryptoměn

se nazývají kryptoměnové burzy. Jedná se ovšem o menší paradox a zároveň také o

nesprávné označení, neboť při tradičním obchodování s devizami – na rozdíl od

obchodování s akciemi a dluhopisy – se organizovaných burz, jak známo,

nevyužívá. Bylo by tedy vhodnější označovat obchodní systémy, jako jsou např.

Binance, Coinbase, Gemini či Kraken, jako krypto makléře. To platí i pro

centralizované burzy (centralised exchanges, CEX), které jsou velmi podobné

elektronickým knihám, jež za poplatek shromažďují a provádějí limitní a tržní

pokyny. Decentralizované burzy (decentralised exchanges, DEX) pak naopak

namísto knih objednávek využívají tzv. pooly liquidity (liquidity pools). Ty

fungují jako decentralizované aplikace (decentralised applications, dApps) na

blockchainu a v závislosti na momentálním stavu trhu nabízejí velmi volatilní

podmínky provádění příkazů a latenci. Aplikace dApps nejsou navíc ze své

podstaty schopny obchodovat oficiální měny a pouze zprostředkovávají výměnu

kryptoaktiv. Převody oficiálních měn na kryptoměny (a obráceně) nelze proto

provádět bez využití CEX.

Bez ohledu na zavádějící terminologii spočívá hlavní rozdíl mezi devizovým obchodováním s oficiálními měnami a kryptoměnami ve skladbě účastníků. Na kryptoměnových burzách převažují soukromé osoby (či subjekty reprezentované adresou peněženky se skrytou identitou, které jsou tudíž z právního hlediska od fyzických osob nerozpoznatelné). Devizový trh pro tradiční měny pak na druhou stranu využívají jak jednotliví investoři, tak velcí vládní a institucionální účastníci, jejichž identita je zcela odhalená. Na kryptoměnových trzích naopak vlády v současné době představují pouze menší hráče a s myšlenkou na zavedení státem kontrolované kryptoměny si některé z nich nanejvýše pohrávají.

Další formální rozdíl spočívá v tom, že kryptoměnové burzy jsou otevřené 24 hodin denně, 7 dní v týdnu a 365 dní v roce, a jakožto neregulovaný mimoburzovní trh tak naplňují svůj původní, široce inzerovaný příslib. Skutečná distribuce hloubky trhu se přitom nevyznačuje žádnou zvláštní citlivostí, pokud jde o zeměpisnou oblast nebo časové pásmo.

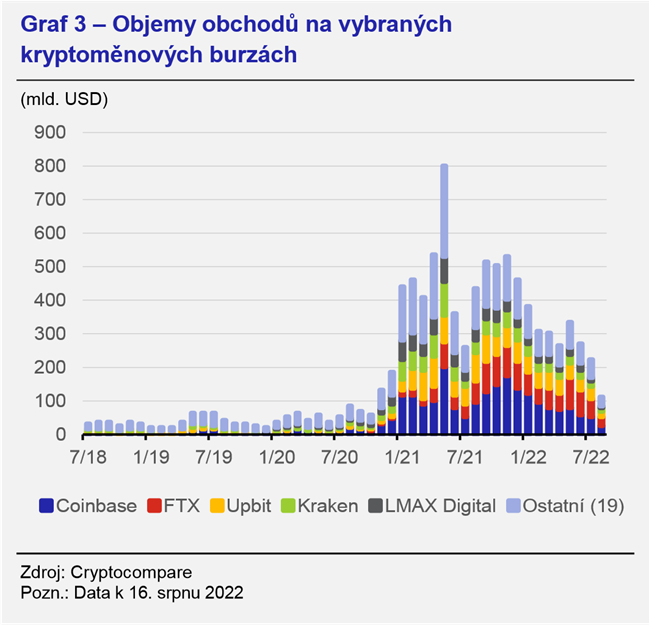

Vzhledem k doposud relativně nevelkému průniku kryptoměn do hlavního proudu finančnictví je zaznamenaný objem obchodů s kryptoměnami vcelku pozoruhodný. V září 2021 se například celkový souhrn denních obchodů na kryptotrzích pohyboval kolem 1,3 bil. USD. Tato částka mírně převyšuje jednu pětinu objemu obchodovaných oficiálních deviz, což podle nejnovějšího průzkumu centrálních bank prováděného Bankou pro mezinárodní platby (BIS) v tříletém intervalu (BIS, 2019) přestavuje více než 6 bil. USD denně, a činí z něj tak největší trh na světě.

Devizový trh a CBDC: partneři, nebo konkurenti?

Aktuálně dostupné údaje (viz graf 3) nijak nenasvědčují tomu, že převody kryptoměn na oficiální měny mají nakročeno k nekontrolované expanzi či k tomu stát se jinak významným faktorem v devizovém ekosystému. Jednou věcí je založení účtu u online devizového makléře (což je, jak již bylo řečeno, díky neustálé konkurenci pro zákazníky stále jednodušší), jinou je však vytvoření digitální peněženky za účelem trvalé přítomnosti na jedné či více kryptoměnových burz. Pořízení digitální peněženky představuje podstatně dalekosáhlejší rozhodnutí a tento krok zatím považovala za užitečný pouze menšina retailových účastníků devizového trhu. I v této oblasti ovšem působí hráč, který je stále více připraven toto rozhodnutí zjednodušit či jej dokonce povinně vyžadovat, a tím je komunita centrálních bank zavádějících digitální měny (central bank digital currency, CBDC). Je přitom zřejmé, čemu chtějí centrální banky zabránit: nechtějí, aby je soukromé iniciativy typu stablecoin, jako je např. projekt Libra/Diem, připravily o jejich pravomoci. Převážná část veřejnosti si ovšem pravděpodobně zatím ještě neuvědomuje možný důsledek tohoto kroku, jímž je nucené masové zavádění digitálních peněženek soukromým sektorem. Jakmile ovšem k jejich zavedení dojde, stanou se digitální peněženky technologií pro domácnosti, a bude pak jen otázkou času, než porozumí tomu, jak s nimi zacházet a využívat výhod krypto univerza v celé jeho šíři. Stejná – či snad odlišná, avšak podobným způsobem spravovaná – peněženka se stane vstupní branou pro obchody směňující kryptoměny zaoficiální měny či jiné kryptoměny, a to bez ohledu na to, s jakým záměrem byla politika CBDC původně zavedena. Samostatnou kapitolou jsou pak důsledky této politiky pro měnovou suverenitu; pro devizový trh může nicméně znamenat další decentralizaci v poskytování likvidity s mnohem dalekosáhlejšími dopady, než je jen výše popsané proníkání FinTechu do maloobchodu v podobě online poskytovatelů likvidity. Stručně řečeno, současný trend CBDC a jeho popularita mezi centrálními bankéři by centrální banky mohl spíše poškodit, zatímco na samotném devizovém trhu by spustil další vlnu demokratizace (v podobě posílení pozice uživatelů).

Závěr: výzvy do budoucna

Význam FinTechu pro různé účastníky a různé měny se liší. Hlavní měnové páry zažívají především posuny ve volatilitě (delší období stability než v minulosti), zatímco menším měnám může prospívat větší rozložení tržních sil na straně zprostředkovatelů. CBDC pak mohou v souvislosti s náhlými výkyvy důvěry představovat nový zdroj narušení trhu.

V současnosti se očekává, že obchodování s devizami poroste zejména na rozvíjejících se trzích. Tento trend se již začal projevovat, přičemž působivým příkladem může být např. Singapur, který je v celosvětovém měřítku třetím největším devizovým trhem hned za Velkou Británií a USA. Proto se také očekává, že své pobočky budou v různých oblastech světa zakládat další platformy a přitom zavádět do praxe lokální prvky, například formou integrace místních jazyků.

V prvních patnácti letech tohoto století byla primárním zdrojem operačního rizika na devizových trzích křehkost algoritmů HFT (viz například „flash crash“, tj. prudký pád cen na burze, ke kterému došlo 6 . května 2010). S tím, jak FinTech proniká do maloobchodu a segment nebankovních devizových poskytovatelů likvidity nadále roste, zvyšuje se i potenciál pro incidenty, jako je např. narušení bezpečnosti údajů či podvodné jednání.

Zatím není zcela zřejmé, jak průnik FinTechu na devizový trh konkrétně ovlivňuje volatilitu směnných kurzů, nezdá se však, že by ji zásadním způsobem zvyšoval. Pokračující růst objemu obchodů, zejména v rozvíjejících se tržních ekonomikách a zároveň napříč širokým spektrem uživatelů, může být varovným signálem, pokud jde o odolnost vůči spekulativním bublinám (a tedy i noční můrou pro jakoukoliv centrální banku, která vydává volně plovoucí měnu). Zároveň je nyní větší počet poskytovatelů likvidity nucen devizové riziko internalizovat a přebírat za něj odpovědnost, a nechovat se tedy jako agenturní obchodník, nýbrž jako společnost obchodující na vlastní účet, a poskytovat služby nad rámec pohodlného, plně automatického zpracování příkazů klienta (straight-through client order processing, STP). To znamená, že náklady plynoucí z prasknutí spekulativních bublin ponese vícero účastníků, což přispěje k celkové stabilitě a odolností trhu. Nárůst obchodu s kryptoměnou, kdy dochází k její směně za měnu tradiční, komplikuje úvahy tvůrců měnové politiky o zavedení CBDC. K obávanému narušení zavedených postupů na devizových trzích ze strany CBDC ovšem nemusí nevyhnutelně dojít. Inovující centrální banky buď správně porozumí interakci mezi novými technologiemi i preferencím účastníků trhu a do struktury trhu se přirozeně začlení, anebo se tak nestane a jejich role na devizovém trhu pro směnu kryptoměn za měny tradiční zůstane pouze okrajová. Zdroje

Bank for International Settlements (2019) Foreign exchange turnover in April 2019. Triennial Central Bank Survey.

Bank for International Settlements (2020) FX execution algorithms and market functioning. Report to the Markets Committee.

Breckenfelder, J. (2020), Competition among high-frequency traders and market quality, ECB Working Paper 2290.

Moore, M., A. Schrimpf a V. Sushko (2016) Downsized FX markets: causes and implications. BIS Quarterly Review, 35–51.

Schrimpf, A., a V. Sushko (2019) Sizing up global foreign exchange markets. BIS Quarterly Review, 21 –38.

Klíčová slova devizový trh, fintech, CBDC

JEL Klasifikace

E58, F31, F41Kryptoměny, vývoj kurzu za týden

Více zpráv k tématu Bitcoin & Kryptoměny

Poslední zprávy z rubriky Kryptoměny:

Přečtěte si také:

Prezentace

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

18.11.2024 Nejlepší telefon za 2 990 Kč. Motorola má hit…

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?