Medvědí trhy nekončí učebnicově, naše reality mezi nejnafouknutějšími na světě - Perly týdne

Valuace světových trhů se již dostaly pod dlouhodobější průměr, Frederic Mishkin doporučuje Fedu, aby držel směr. Liz Ann Sonders si nesmyslí, že medvědí trh bude končit podle učebnic a Bloomberg řadí český realitních trh na druhé místo v nafouknutosti na světě.

Světové valuace pod průměrem: Goldman Sachs poukazuje na to, že na světových trzích se „valuace dostaly pod průměr, ale stále zůstávají nad úrovněmi dosaženými během dna finanční krize, či krize na trzích státních dluhopisů“:

Zdroj: Twitter

Fed „otočil směr“, zvedá sazby o 75 bazických bodů a Mishkin míní, že v tom bude muset pokračovat. Obrat v politice ale „přišel trochu pozdě“, což snižuje pravděpodobnost zmíněného hladkého přistání. Utahování monetární politiky podobným způsobem také zvyšuje tenze ve finančním systému, který tak centrální banka musí pečlivě monitorovat a v případě potřeby zasáhnout.

Prostor pro dosažení hladkého přistání byl podle ekonoma někdy před šesti měsíci, obrat v rétorice a politice Fedu ale přišel z tohoto pohledu pozdě. Pozitivní je, že nyní Fed již jedná odpovídajícím způsobem a ekonom hodnotí kladně i změnu přístupu ze strany americké vlády. „Fed udělal některé vážné chyby, ale válka na Ukrajině je těžkým šokem pro ekonomiku, který není chybou Fedu ani vlády. Někdy to prostě nejde směrem, kterým bychom rádi“, uzavřel ekonom.

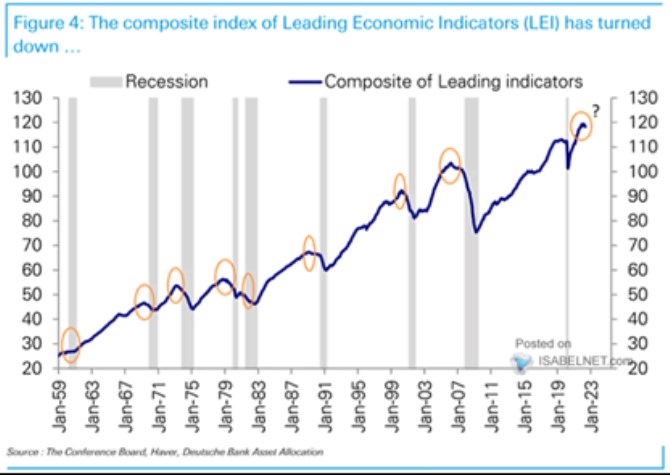

Deutsche Bank v následujícím grafu poukazuje na index vedoucích indikátorů v USA, který otočil směrem dolů. K podobnému vývoji obvykle dochází před nástupem recese, nicméně podle grafu jsou i případy, kdy recese po obratu LEI nenastala a ten se záhy opět vydal směrem nahoru. Příkladem může být rok 2015/2016, či nástup do druhé poloviny devadesátých let:

Zdroj: Twitter

Špičky realitních bublin: Na Bloombergu se diskutovalo o ochlazení realitních trhů v některých zemí, ke kterému dochází kvůli utahování monetární ekonomiky. Yelena Shulyatyeva uvedla, že vývoj v USA by neměl směřovat k hlubším problémům, protože domácnosti jsou nyní relativně málo zadlužené. Takže ochlazení by se nemělo projevovat tenzemi ve finančním systému a v ekonomice. Poptávka se ale sníží, což je konec konců cílem centrálních bank.

Bloomberg také ukázal následující obrázek, který shrnuje výsledky analýzy zaměřené na identifikaci nejnafouknutějších realitních trhů na světě. Na prvním místě se podle studie nachází Nový Zéland, hned za ním Česká republika. Diskuse na Bloombergu se ale točila zejména kolem Kanady s tím, že ve Spojených státech by situace měla být mírnější a zdejší relativní trh neprošel takovým cenovým růstem jako u sousedů na severu:

Zdroj: Youtube. Bloomberg

Medvědí trh nekončí učebnicově: Liz Ann Sonders z Charles Schwab na CNBC tvrdila, že dobře by si měly vést investiční strategie, v jejichž rámci se investoři zaměřují na firmy se silnými rozvahami a tokem hotovosti, či třeba akcie s nízkou volatilitou. Strategička míní, že by tu „měly být příležitosti“. Zároveň ale uvedla, že i přes značné propady akciového trhu ceny ještě plně neodráží vývoj na straně ziskovosti obchodovaných společností. Slabší zisky a marže by totiž mohly přinést na trh „další kola vysoké volatility“, která by ale mohla jít oběma směry.

„Medvědí trhy obvykle nekončí tak, jak popisují učebnice. Pokud by tomu tak bylo, bylo by to skutečně jednoduché. Podle mne přijde ještě vysoká volatilita a to zejména během výsledkové sezóny“, pokračovala Sonders. Podle ní bude tahounem vysoké volatility také stále politika Fedu. Celkově pak „není čas na přílišné riskování“, vysoká inflace a utahování monetární politiky podle strategičky povedou k recesi. K tomu připomněla, že k jejímu oficiálnímu vyhlášení dochází se zpožděním, tedy v době, kdy ekonomická aktivita již může být nějakou dobu v útlumu.

SocGen v následujícím grafu ukazuje, jak se americký trh choval v době před a po dosažení dna. Hnědá křivka označující největší medvědí trhy ukazuje, že akcie se na předchozí maxima dostávají až cca 40 měsíců po dosažení dna. V průměru je to ale dříve, zejména proto, že předchozí vrchol nebyl tak vysoko. Vývoj kolem roku 2020 je vyznačen červenou křivkou:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Akcie ve světě - hodnoty indexů

- Koronavirus a akcie ve světě

- Akcie ve světě

- Akcie ve světě - grafy indexů

- Energie - vývoj cen energií na komoditních trzích

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Medvědí trhy nekončí učebnicově, naše reality mezi nejnafouknutějšími na světě - Perly týdne

- Perly týdne: Několikaletý medvědí trh, rakouská pevnost Evropa a náš tah na branku elektromobility

- Dopravní spojení mezi ČR a Slovenskem patří mezi naše priority, řekl ministr v Bratislavě

- Hájek (Top Stocks): Na trzích skončil klid, ale recesi a medvědí trh nečekám

Prezentace

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

24.01.2025 Samsung ukázal svůj nejlepší telefon.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Výprodej v technologickém sektoru: na kolena ho srazil výkonný model umělé inteligence z Číny

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Čínský AI start-up drtí americkou konkurenci, akcie se propadají

Ole Hansen, Saxo Bank

Zlato a stříbro zaznamenávají nové zisky s nástupem éry Trump 2.0

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Miroslav Novák, AKCENTA

?

Okénko pro podnikatele

Lukáš Novotný, Geis

Logistická firma Geis posiluje: Akvizice skupiny Gras a poboček Krüger