Doporučení pro PMČR - AKUMULOVAT s cílovou cenou 18160 Kč. Divi letos poroste na 1400 Kč a později dál k 1700 Kč

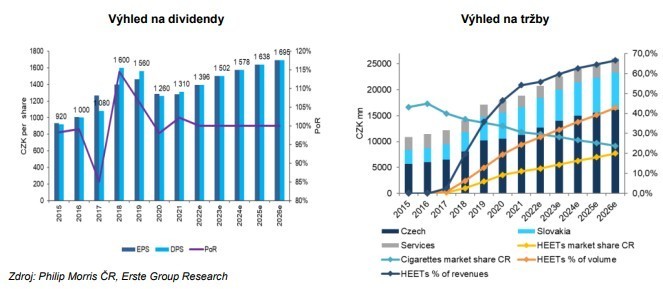

Letošní oživení prodaných objemů, zahřívaný tabák jako klíčový zdroj dlouhodobého růstu Analytici Erste Group vydali 15.června 2022 nový report na akcie Philip Morris ČR se ponechaným doporučením Akumulovat při zvýšení dvanáctiměsíční cílové ceny na 18160 Kč (asi 12% potenciál růstu) na základě 50% váhy ocenění pomocí dividendového diskontního modelu a 50% váhy odvětvového srovnání. Podle Erste se jedná o titul s vysokým dividendovým výnosem, ale také potenciálem na solidní růst na jinak dlouhodobě klesajícím trhu.

V roce 2022 Erste odhaduje 9% růst dividendy k 1400 Kč/akcii (asi 8,7% hrubý výnos) na základě očekávaného růstu prodaných objemů cigaret o 6% (po kumulovaném poklesu o 22% v letech 2020/2021) díky očekávanému oživení příhraničních prodejů (s Německem a Rakouskem) s vylepšením pandemické situace a absencí cestovních restrikcí. Analytici ale neočekávají v dohledné době úplný návrat příhraničních prodejů na předpandemické úrovně vzhledem k růstu cen cigaret v ČR po výrazném růstu spotřebních daní, což činí tuzemské nákupy pro cizince znatelně méně zajímavé. Pozitivní vliv na tržby by měl pramenit také z růstu výrobních služeb a přesunu části výrobních kapacit z továrny mateřské společnosti PMI v ukrajinském Charkově kvůli tamějšímu probíhajícímu konfliktu. Analytici Erste očekávají pokračující nákladovou kontrolu u prodejních a marketingových nákladů, jež by měla na provozní úrovni snižovat dopad rostoucích cen vstupů a pokles hrubé marže.

Do roku 2026 pak očekávají více než 5% průměrný kumulovaný roční růst (CAGR) dividendy k 1700 Kč na akcii (asi 10,5% hrubý výnos), při uvažovaném 100% výplatním poměru. Růst dividendy by měl být tažený 7% CAGR růstem tržeb (s 1% CAGR prodaných objemů), jež by měl být podporován zejména růstem tržního podílu zahřívaných tabákových náplní HEETs v ČR a na Slovensku na 20% z asi 11-12% v loňském roce. To pak implikuje růst podílu tržeb z HEETs v prodejním mixu firmy na 70% do roku 2026. Zároveň by to mělo firmě pomoci mírně růst celkový tržní podíl ke 44% v ČR a přes 56% na Slovensku a kompenzovat tak vliv rostoucích spotřebních daní, vysoké spotřebitelské inflace a dlouhodobého trendu poklesu kuřácké populace na spotřebu cigaret. Analytici Erste věří, že firma může díky síle značky a kvalitě produktů dosáhnout tohoto růstu podílu IQOS a náplní HEETs i s rostoucí konkurencí, kdy své zahřívané tabákové výrobky v ČR spustily vedle British American Tobacco se značkou Glo a náplněmi Neo také Imperial Brands se značkou Pulze a náplněmi iD. Ke vstupu se pak chystá i Japan Tobacco International se zařízeními Ploom X.

Jako jedno z hlavních rizik vidí analytici Erste vývoj další regulace a zdanění na tabákovém trhu v souvislosti s probíhající revizí regulace na úrovni Evropské Unie, jež by měla proběhnout do roku 2024. Evropská komise v roce 2021 zveřejnila „Evropský plán boje proti rakovině“, jež zahrnuje i cíl na snížení podílu kuřácké populace v EU z 25% na 5% do roku 2040. Vedle záměru na zvýšení minimálních daní na tabákové výrobky a jejich harmonizace napříč zeměmi pro zmenšení přeshraničních cenových rozdílů či omezení ilegálního obchodu, se má nová legislativa také více zaměřit na zahřívané tabákové výrobky, jež byly aktuálně výrazně méně zdaněny.

V rámci svých odhadů analytici Erste předpokládají postupný růst zdanění zahřívaného tabáku do roku 2026 na 60% úrovně zdanění cigaret (oproti aktuální úrovni zdanění asi 20%), což by měla firma nicméně být schopna z velké většiny pokrýt růstem cen díky tomu, že cena krabičky zahřívaného tabáku je nyní nižší než u cigaret. Tím také předpokládají, že firma bude schopna udržet nejméně 2-3x vyšší čisté prodejní ceny (po zahrnutí zdanění) z krabičky HEETs oproti cigaretám, z čehož firma od spuštění tohoto produktu v roce 2017 benefitovala.

Z hlediska odvětvového srovnání se akcie PM ČR obchodují na asi 12násobku ukazatele P/E pro očekávaný zisk v roce 2022 s asi 15% prémií vůči mediánu srovnávací skupiny firem převážně velkých nadnárodních tabákových společností. To analytici přisuzují pozitivnímu dopadu z růstu ocenění mateřské společnosti PMI vůči těmto firmám a také z dosavadního úspěchu HEETs. Vzhledem k nejistotě ohledně dalšího vývoje tabákové regulace jsou ale analytici Erste více opatrní a ve svém ocenění pracují s 5% prémií vůči odvětvovému mediánu u ukazatele P/E, jíž přisuzují z důvodu výrazné čisté hotovostní pozici firmy kolem 9 mld. Kč. Srovnávací firmy mají oproti tomu v průměru zadlužení na úrovni 1,8x čistý dluh/EBITDA pro rok 2022e. Firma by tak měla být oproti ostatním nastavena na pozitivní přínos z růstu úrokových sazeb, i když dopad růstu úrokového výnosu z přebytečné hotovosti je limitován půjčováním většiny těchto prostředků mateřské společnosti.

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?