Trh je o více než 20 % níže. Co ta put opce od Fedu?

Americké akcie v indexu SPX letos ztratily více než pětinu své hodnoty. Zaznamenat jsme v tomto „medvědím“ prostředí tak mohli vlnu úvah o takzvané put opci od Fedu. Jde o koncept, podle kterého americká centrální banka zasahuje v případě větších propadů na akciovém trhu. Hovoří se o něm minimálně od dob pana Greenspana, pokud by jindy úsměvný nebyl, dnes ano.

Měla by centrální banka vůbec věnovat pozornost tomu, co se děje na akciích, a dokonce je nějak cílit? Je to v principu podobné, jako vztah centrální banky a bankovního, či celého finančního sektoru. Na jednu stranu můžeme tvrdit, že pokud se stát (byť ve formě „nezávislé“ centrální banky) začne míchat do soukromého sektoru, v konečném důsledku napáchá více škody než užitku. U finančního sektoru to začne to snahou pomoct, skončí to morálním hazardem, nepřiměřeným riskováním s implicitní, či explicitní pomocí/garancí státu v zádech, privatizací zisků a socializací ztrát bank...

V případě USA by hrálo roli to, že spotřeba v americké ekonomice hraje dominantní roli a akciový trh je i ve vztahu k ní svým významem úplně jinde, než ve zbytku světa. K tomu tu samozřejmě funguje tradiční přenosový mechanismus na investice, daný jednak „tvrdým“ nákladem kapitálu, jednak měkčím, ale někdo o to účinnějším (akciově investičním) sentimentem.

Výše uvedené tedy generuje více otázek než odpovědí. Současná situace je ale podle mne i přesto natolik jasná, že není ohledně Fedu a akcií moc co řešit. Jak jsem tu během poslední doby párkrát poukazoval, ceny akcií v USA šly sice znatelně dolů, valuace také, ale z mimořádně vysokých úrovní. Pokud srovnáme ty současné s historií, je trh stále dost vysoko, nebo alespoň není nijak nízko.

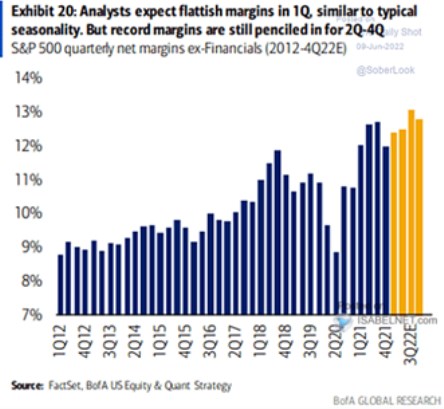

Jinak řečeno, za zisky se stále platí docela hodně, tento medvěd je stále velkým valuačním optimistou. A stejné je to u zisků - jak ukazuje následující graf, ani na rovině očekávaných zisků se nedá hovořit o tom, že by US akcie nějak strádaly. Podle analytiků se totiž marže budou držet na vysokých úrovních a po překonání určité sezónní slabosti půjdou na další maxima:

Zdroj: Twitter

Rekordní výhled ohledně marží a PE blízko 16* není tedy zrovna obrázek strádajícího trhu, který by svou slabostí ohrožoval ekonomiku či finanční systém a volal by po zásahu Fedu. Či alespoň úpravě jeho politiky. Navíc se samozřejmě nepohybujeme v prostředí mírné inflace, která by poskytovala prostor pro luxus ve formě nějakého zohledňování cen akcií. Či ještě jinak - jak trefně tvrdí pan Summers, pokles akcií není chybou a nežádoucím efektem současné politiky Fedu, ale naopak.

*PEG celého trhu vyznívá umírněněji, to samé může platit o poměrech cen a toku hotovosti, ale o žádné drama také nepůjde.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- PSČ 37020 - adresy, ulice, obce pro PSČ 370 20, Pošta Postservis CB

- Energie - vývoj cen energií na komoditních trzích

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Trh je o více než 20 % níže. Co ta put opce od Fedu?

- Základy obchodování opcí 4 - Co to je put opce?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets