Spotřebitel v úzkých, marže v tlustých

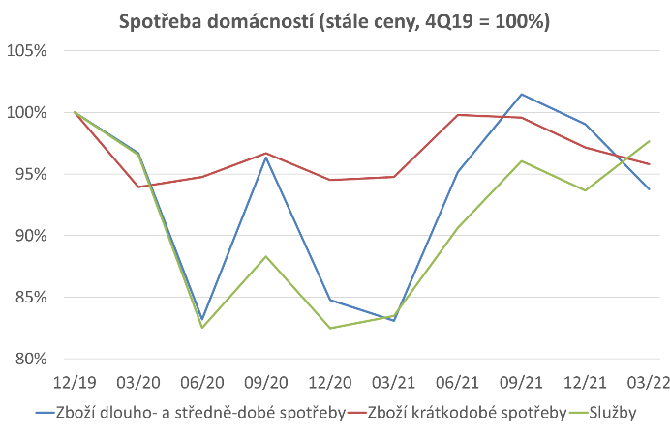

Spotřeba domácností v prvním čtvrtletí reálně poklesla o jedno procento (sezónně očištěno). Když se podíváme na strukturu, tak spotřeba služeb vzrostla o 4,3% mezičtvrtletně a dostala se na 98 procent předcovidové úrovně (4Q2019). Nicméně spotřeba zboží poklesla. Zboží krátkodobé spotřeby o 1,4% q/q a úroveň dosahuje 96% 4Q19. V případě zboží dlouhodobé spotřeby byl pokles dokonce o téměř 9% q/q a úroveň předcovidové úrovně se snížila z 99% ve 4Q21 na 94% v 1Q22.

Reálný pokles spotřeby je známkou toho, že domácnosti narazily na své rozpočtové omezení. A známkou toho, že poptávkové tlaky se začnou snižovat. Reálný pokles spotřeby bude pokračovat i v dalších čtvrtletí, protože budou klesat i reálné mzdy. V 1Q21 mzdy nominálně vzrostly o 7,2 procenta, ale reálně poklesly o 3,6%.

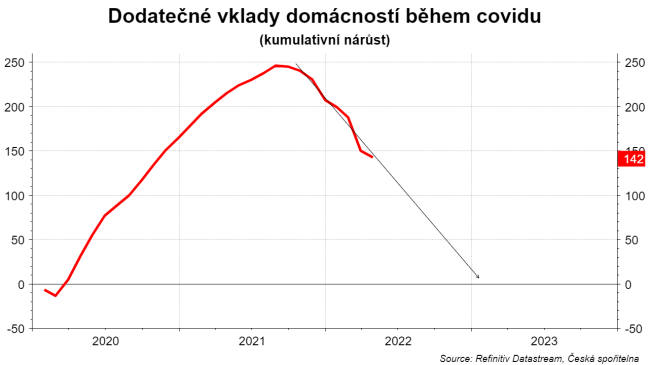

Z bankovní statistiky, vidíme, že tlaky na větší pokles spotřeby tlumí vklady naspořené během lockdownů. Má to ale dvě „ale“. Za prvé, „nadměrné“ úspory jsou nerovnoměrně rozložené. Domácnosti s nízkými příjmy toho naspořily nejen absolutně, ale i relativně výrazně méně než domácnosti s vyššími příjmy. Proto domácnosti bez úspor budou snižovat reálnou spotřebu více. Zadruhé, tyto dodatečné vklady rychle klesají. Aktuálním tempem do přelomu roku nic nezbude.

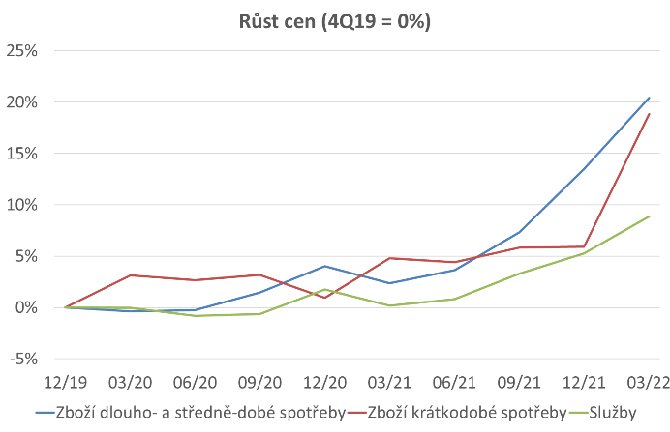

Zajímavá je i cenová struktura spotřeby domácností. Ve srovnání se situací před covidem vzrostly ceny služeb o 9%, ale ceny zboží dvojnásobně: zboží krátkodobé spotřeby o 19% a zboží dlouhodobé a střednědobé spotřeby o 17%. Výrazné urychlení růstu cen zboží krátkodobé spotřeby souvisí především s růstem cen potravin. Potraviny reagují se zpožděním na růst cen výrobců. Ceny zboží jsou ovlivněny nedostatkem surovin, materiálů a dodavatelskými řetězci.

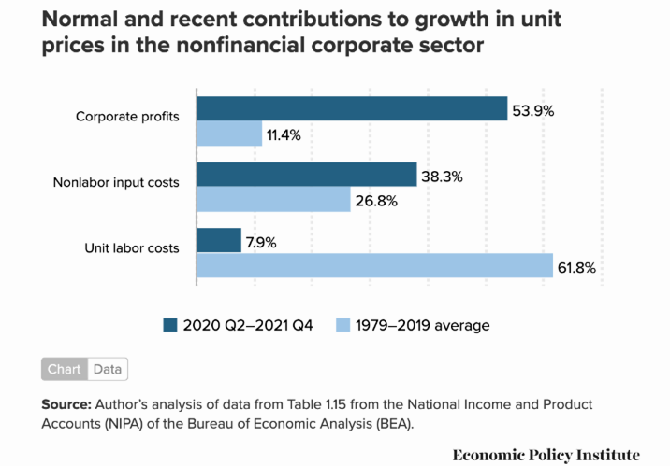

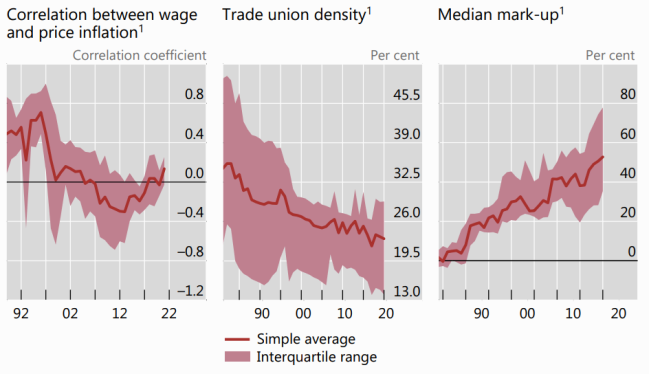

Nesmíme ale ani podceňovat marže firem. Analýza cenového vývoje v USA (ale EMU de facto to samé) ukazuje, že zatímco dekády před covidem byl hlavní hnací sílou inflace trh práce (62%), tak během covidu se vliv trhu práce smrknul na 8%. Samozřejmě narostl vliv ostatních faktorů = především ceny energií a surovin. Ale největší změna je vidět v případě korporátních zisků: jejich vysvětlující role se zvýšila z 11% na 54% = inflace je nyní tažena vyšší ziskovostí firem. V 70. a 80. letech to byly mzdy a mzdová inflace.

Banka pro mezinárodní platby nedávno vydala analýzu, ve které vysvětluje podobný jev pro vyspělé ekonomiky. Kdysi růst mezd zvyšoval inflaci. Nicméně postupně se tato kladná korelace snížila k nule, nebo dokonce byly období, kdy korelace byla záporná = síla trhu práce ovlivnit inflaci se v posledních dekádách výrazně snížila. Jedním z vysvětlení je pokles síly odborů a tím pádem i pokles různých inflačních doložek apod. A naopak cenová přirážka v posledních dekádách rostla. Růst marže nebyl problém, dokud výrobní ceny klesaly. Ale narušení dodavatelských řetězců, růst cen surovin a rostoucí marže je mix stojící za současnou inflací.

ČNB si to uvědomuje. Tomáš Holub v Lidovkách vysvětluje, že „A také se zdá, že české firmy snáze zvyšují své ceny. Někdy nejen ve snaze vykompenzovat vyšší náklady, ale i ve snaze zvýšit si své ziskové marže, ‚zahojit se‘ ze dvou špatných covidových let. (…) Firmy doposud viděly, že jim zákazníci neubývají, ani když zvýší svoje ceny o 15–20 procent. A dokud neuvidí určitý pokles poptávky, mohli by mít jejich majitelé tendenci si skokové zdražení zopakovat.

Obáváme se, že inflační očekávání firem už nejsou dobře ukotvená. (…) Vládne heslo: musíme zvyšovat ceny, a když to uděláme všichni, zákazníci nám nemají kam utéct. Což je svým způsobem pravda. Ale ve chvíli, kdy se to kolektivně „přešvihne“ a lidé mají najednou nižší reálné příjmy, firmy začnou cítit pokles poptávky. A možná se opět přepnou do módu: už nemohu zdražovat, zákazníci mi utíkají a můj konkurent zlevnil, tak musím zlevnit taky. To snadné přepínání z jednoho mentálního nastavení do druhého může být součástí vysvětlení, proč u nás inflace akcelerovala tak výrazně.“ Pokles spotřeby vidíme a bude pokračovat. Důvěra domácností se blíží se svým minimum z roku 2012.

ČNB se ale pořád obává průsaků do vyšších mezd přes vyšší inflační očekávání domácností: „Když zaměstnanci uvidí, jak firmy propisují růst nákladů do svých cen a zvedají si marže, budou chtít vyšší mzdy. Což je pro firmy s dobrou ziskovostí reálné. A tím už bychom se mohli ocitnout v nežádoucí spirále mezi cenami, zisky a mzdami. Jakmile se spirála roztočí, lze ji jen těžko zastavit. Snažíme se zabránit tomu, aby vůbec vznikla.“

Suma sumárum: centrální banka vnímá, že firmy se utrhly. Zastaví je pokles spotřeby a znovu boj o zákazníka. Spotřeba už klesá. Ale ČNB se stále obává inflačních očekávání a růstu mezd. V tomto mentálním nastavení ji nezbude nic jiného než zvýšit sazby. To, o kolik zvýší tento měsíc, ovlivní otázka, kdo bude jmenován do BR. A nakolik to bude na nějakou dobu poslední možnost sazby zvýšit. Z tohoto pohledu je škoda, že panuje nejistota, zda budoucí bankovní rada bude stejně razantně chtít plnit hlavní cíl ČNB jako ta stávající. Protože tato nejistota může zvýšit potřebu víc zchladit ekonomiku = poslat ji do recese.

David Navrátil, hlavní ekonom České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

13.06.2024 Vyplatí se ještě investovat do Nvidie, Applu…

11.06.2024 Co zaznělo na Analytickém fóru 2024?

03.06.2024 Investujte a vybudujte si dodatečný příjem…

Okénko investora

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Zdraží barel ropy brent na 90 dolarů? Co to znamená pro benzín a naftu?

Ali Daylami, BITmarkets

Štěpán Křeček, BHS

Druhá inflační vlna není na obzoru. Inflace se vrací ke svému cíli

Olívia Lacenová, Wonderinterest Trading Ltd.

Pomerančový džus jen pro bohaté? Cena kontraktů dosáhla historického maxima

Jiří Cimpel, Cimpel & Partneři

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla