Nejméně od roku 2012 - daňová podpora výzkumu a vývoje v ČR zaznamenala meziroční pokles

Daňová podpora výzkumu a vývoje v České republice zaznamenala meziroční pokles.

V roce 2020 vzrostly celkové výdaje na výzkum a vývoj v Česku meziročně o 1,8 mld. Kč a potřetí v řadě překonaly stomiliardovou hranici. Podniky, stát a EU do výzkumu a vývoje prováděného na území České republiky investovaly 113,4 mld. Kč. Stejně jako ve většině vyspělých zemí, i u nás hrají na tomto poli významnou roli podniky. Nachází se mezi nimi nejvíce subjektů, v nichž se výzkumná a vývojová činnost provádí, na činnosti ve VaV se v tomto sektoru vynakládá nejvyšší finanční částka a pracuje zde i nejvíce výzkumných a vývojových pracovníků.

Výzkum a vývoj se v roce 2020 prováděl ve více než 2 600 soukromých podnicích, v nichž do něj bylo zapojeno téměř 45 tisíc přepočtených osob. Ve veřejném sektoru bylo ve VaV zaměstnáno o zhruba 11 tisíc osob méně. Částka 66,8 mld. Kč investovaná do VaV v soukromých podnicích představovala 59 % z celkové částky, která byla v Česku v roce 2020 za VaV utracena napříč všemi sektory.

Většinou z vlastních zdrojů

Vlády všech vyspělých zemí firemní investice do VaV podporují. Vyšší firemní výdaje na VaV se snaží motivovat především prostřednictvím dotací, tedy tzv. přímou veřejnou podporou, nebo daňovými odpočty, označovanými jako nepřímá veřejná podpora. Zároveň se mohou firmy společně s veřejnými výzkumnými institucemi zapojit do kolaborativního výzkumu financovaného z veřejných zdrojů.

Daňové odpočty na VaV hrají v inovačních politikách stále významnější roli. V roce 2020 mohly některou z možností daňové podpory výzkumu a vývoje využít podniky ve 21 zemích EU a v zemích OECD se nepřímá podpora podílela na celkových národních veřejných prostředcích vynaložených na podporu firemního VaV již z poloviny.

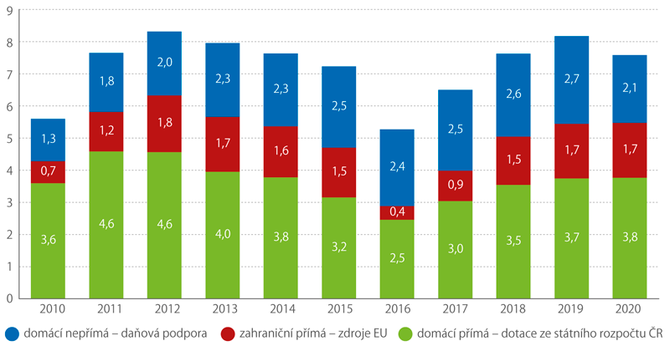

I přes podporu státu pocházela v Česku většina prostředků utracených za VaV v soukromých podnicích, konkrétně 61,3 mld. Kč, z jejich vlastních zdrojů. Přímá veřejná podpora VaV činila 5,5 mld. Kč, z nichž většina šla na vrub přímých dotací ze státního rozpočtu České republiky. V roce 2020 takto firmy získaly 3,8 mld. Kč. Zdroje EU pokryly 1,7 mld. Kč. Díky uplatněným a uznaným daňovým odpočtům na výzkumné a vývojové projekty – nepřímé veřejné podpoře výzkumu a vývoje – ušetřily soukromé firmy v roce 2020 navíc 2,1 mld. Kč. Celkově tak přímá a nepřímá veřejná podpora směřující do VaV prováděného soukromými podniky v Česku dosáhla 7,6 mld. Kč. Oproti předchozímu roku se snížila o půl miliardy Kč a po třech letech růstu tak poprvé poklesla. Tento pokles byl způsoben snížením nepřímé podpory VaV v roce 2020 o 623 mil. Kč.

Veřejná podpora VaV v soukromých podnicích v Česku (mld. Kč)

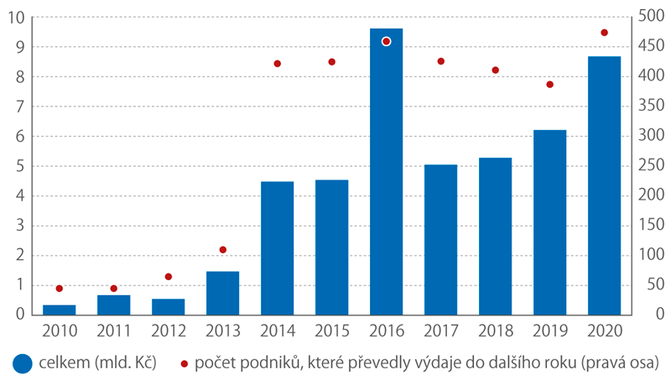

Možnosti daňové podpory VaV využilo v roce 2020 celkem 829 podniků, což bylo o 111 méně než v roce 2019. Nejvyšší zájem o daňový odečet na VaV projevily firmy v roce 2015, kdy o tuto formu podpory požádalo 1 306 soukromých podniků, v dalších letech pak již počet takto podpořených firem plynule klesal. V roce 2020 se však, prvně od roku 2016, snížil také objem odečtených výdajů, a sice na hodnotu 11,1 mld. Kč. Tím klesla i konečná daňová podpora. Podniky ovšem nemusejí své výdaje na výzkum a vývoj uplatnit v daňovém přiznání za rok, kdy jim tyto výdaje vznikly, ale můžou odečet uplatnit později, maximálně však do 3 let. V roce 2020 převedlo část výdajů na VaV k pozdějšímu uplatnění 474 podniků, což je nejvíce od roku 2007. Lze to připsat na vrub nepříznivé situaci spojené s nemocí covid-19, kvůli které se některým podnikům značně snížil daňový základ, nebo se dokonce dostaly do ztráty, a rozhodly se proto odložit uplatnění výdajů do dalších let. Neuplatněná výše výdajů na VaV tak dosáhla 8,7 mld. Kč a oproti roku 2019 narostla o 2,5 mld. Kč. Rekordní výše výdajů na VaV převedených k pozdějšímu uplatnění (9,6 mld. Kč) však byla zaznamenána v roce 2016.

Neuplatněný odečet výdajů na realizaci projektů VaV z daně z příjmů soukromých podniků

Více berou velcí

Výzkum a vývoj na území Česka provádí výrazně více domácích podniků než podniků pod zahraniční kontrolou, a tak samozřejmě i mezi příjemci nepřímé veřejné podpory VaV dominovaly domácí podniky. V roce 2020 tvořily 72 % příjemců této daňové podpory v Česku. Ve finančním objemu nepřímé podpory jsou na tom ale jednoznačně lépe firmy pod zahraniční kontrolou, které v roce 2020 získaly 60 % z celkové nepřímé veřejné podpory VaV. Průměrně čerpal formou nepřímé podpory VaV jeden podnik pod zahraniční kontrolou částku 5,4 mil. Kč, kdežto domácí podnik 1,4 mil. Kč.

Téměř tři čtvrtiny peněz utracených za výzkum a vývoj v Česku v roce 2020 byly proinvestovány ve velkých podnicích, čemuž do jisté míry odpovídal i objem nepřímé podpory VaV, která do těchto podniků směřovala. Bylo tomu tak i přesto, že nejvíce podniků uplatňujících daňový odečet pocházelo z kategorie malých podniků, protože ty neuplatňovaly nijak výrazné částky. Za pokles výše veřejné nepřímé podpory mezi lety 2019 a 2020 tak mohou hlavně velké podniky, u nichž se daňová podpora VaV snížila meziročně o 558 mil. Kč. Výše podpory poklesla i v případě malých a středních podniků, ale nikoliv tak razantně jako u velkých podniků.

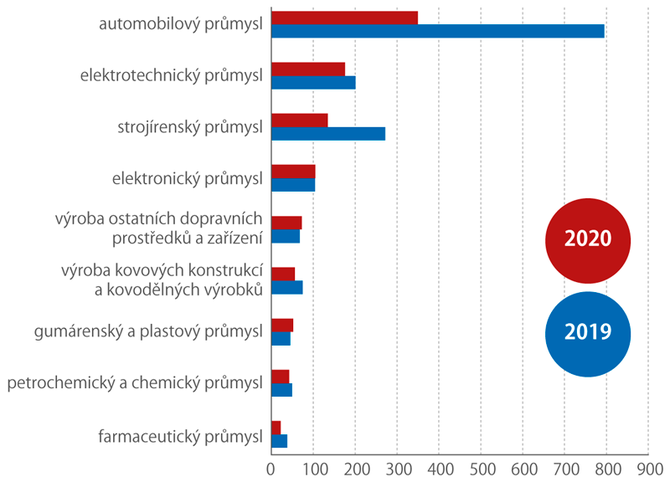

I přes pokles vede automobilový průmysl

Více než polovina podniků (57 %), které v roce 2020 využily nepřímou podporu pro svou činnost ve VaV, působila ve zpracovatelském průmyslu. V této skupině podniků byla uplatněna nepřímá podpora VaV ve výši 1,2 mld. Kč, nejvyšší částku uplatnily podniky působící v automobilovém průmyslu, jichž bylo 29 a rozdělily si mezi sebou 350 mil Kč. Je ovšem třeba zmínit, že v tomto odvětví byl oproti roku 2019 zaznamenán velmi výrazný pokles nepřímé podpory VaV o 445 mil. Kč. Mezi odvětvími zpracovatelského průmyslu získaly v roce 2020 nepřímou podporu VaV vyšší než 100 mil. Kč také podniky strojírenského, elektrotechnického a elektronického průmyslu. V případě strojírenského průmyslu došlo, stejně jako u podniků z automobilového průmyslu, k výraznému meziročnímu poklesu objemu nepřímé podpory VaV o téměř 140 mil. Kč. Daňová podpora VaV je kromě zpracovatelského průmyslu důležitá také pro soukromé podniky působící v oblasti informačních a komunikačních činností. Z nich využilo v roce 2020 daňové zvýhodnění VaV 151 podniků, které získaly nepřímou veřejnou podporu VaV 484 mil. Kč.

Nepřímá veřejná podpora VaV v soukromých podnicích ve vybraných odvětvích zpracovatelského průmyslu (mil. Kč)

Nejvyšší podpora je podnikům z Prahy

Z celkové částky nepřímé veřejné podpory VaV získané soukromými podniky v ČR připadlo 42 % (887 mil. Kč) podnikům sídlícím v hlavním městě Praze. Hranici 500 mil. Kč nepřekonal již žádný další kraj. Ve Středočeském kraji podniky získaly 345 mil. Kč, v Jihomoravském 193 mil. Kč, úroveň 100 mil. Kč přesáhly ještě podniky v krajích Libereckém, Zlínském a Moravskoslezském. Nejnižší objem nepřímé podpory zaznamenáváme v krajích Ústeckém (13 mil. Kč) a Karlovarském (18 mil. Kč). Ve všech krajích mimo Prahu získaly nejvyšší nepřímou podporu VaV podniky působící ve zpracovatelském průmyslu, pro Prahu je charakteristické silné zastoupení firem provádějících výzkum a vývoj v oblasti informačních a komunikačních technologií.

Článek si můžete přečíst v dubnovém čísle časopisu Statistika&My.

Více informací na www.czso.cz

Daně a daňová přiznání - informace, termíny, formuláře

Více zpráv k tématu Daně

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Nový občanský zákoník č. 89/2012 Sb.

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- DIČ - Daňové identifikační číslo, ověření DIČ firem a osob

- Vyhledání daňového identifikační čísla (DIČ) právnické osoby

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Okénko finanční rady

Iva Grácová, Bezvafinance

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla