Ropa, plyn, kovy a další. Válka na Ukrajině je pro dodavatelské řetězce další ranou po pandemii

Ruská invaze na Ukrajinu a nové lockdowny v Asii předznamenávají další měsíce narušených dodavatelských řetězců. A to právě v momentě, kdy si společnosti myslely, že se jim podařilo problémy vyvolané Covidem-19 vyřešit.

„Výsledky našeho průzkumu ukazují, že dodavatelské řetězce jsou jedním z hlavních problémů, kterým podniky v současnosti čelí. Vidíme proto jejich snahu nahrazovat součástky jinými, které mají k dispozici. Nicméně i tyto nové součástky se mohou pro ně brzy stát nedostupné, protože logistika a výroba je brzděna vysokými vstupními náklady, jako jsou energie,“ uvádí Fiona O'Neill, vedoucí strategických iniciativ, Global Investment Research, Fidelity International.

Narušení dodavatelského řetězce je stále velkou výzvou

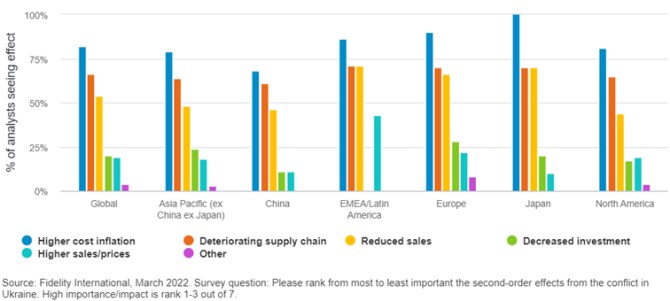

Narušení globální nabídky je ve srovnání s traumaty, kterým je vystaveno obyvatelstvo Ukrajiny, zanedbatelné, ale pro podniky jde o každodenní problém, který válka způsobila. Když už mnozí začali doufat, že narušení dodavatelských řetězců v důsledku pandemie Covid-19 začíná ustupovat, nejnovější měsíční průzkum analytiků společnosti Fidelity International ukázal, že dodavatelské řetězce jsou stále hlavním problémem firem. Od dodávek titanu pro letecký průmysl až po hliník na plechovky na nápoje - výrobci analytikům Fidelity International uvedli, že je poznamenávají sekundární a terciární dopady války a že se na ně snaží reagovat.

Graf 1: Dopad války na Ukrajině na podnikání

Ropa, plyn, kovy a další

Rusko je druhým největším vývozcem ropy a zemního plynu na světě a hlavním evropským dodavatelem. Spolu s Ukrajinou zajišťuje třetinu světového vývozu pšenice a obě země jsou významnými dodavateli řady důležitých průmyslových kovů, rud a plynů. Existují proto obavy o dostupnost i o ceny.

Přesto se ruské komodity z Ruska zatím stále vyvážejí. Tok plynu do Evropy pokračuje a je těžké si představit, jak by Rusko tyto objemy dodávalo jinam a jak by se bez nich mohla Evropa příští zimu vyhnout výpadkům dodávek elektřiny.

„Co se týče ropy, pokud Evropa přestane kupovat 4 miliony barelů denně, které dříve dovážela z Ruska, očekávali bychom, že Čína a Indie budou odebírat až po 1 milionu barelů denně a dalších 500 000 barelů denně budou kupovat odběratelé, které přilákaly velké slevy na uralskou ropu. OPEC a břidlicoví producenti by pak měli tuto mezeru zaplnit, takže trh bude zpočátku napjatý, ale pravděpodobně se situace zlepší,“ vypočítává Fiona O'Neill.

Ukrajina také zajišťuje přibližně 12 % světového vývozu pšenice a očekává se, že v letošním roce sníží vývoz nejméně o 7 milionů tun, což vyvolává obavy o dodávky zejména do zemí jako Egypt a Turecko, které jsou závislé na dovozu od Černého moře.

Naproti tomu Indie má ve skladech 15 milionů tun nadbytečných zásob pšenice a v loňském roce zvýšila vývoz z 1 milionu tun na 6 milionů tun. V příštích týdnech se očekává další mimořádná úroda, i když zůstává otázkou, nakolik se podařilo vyřešit logistické překážky dalšího zvyšování vývozu.

Na trh s kovy nadále proudí některé komodity z Ruska. „Domníváme se, že komodity nakoupené před válkou obecně musí být dodané, pokud ve smlouvě nejsou doložky o jiném ukončení kontraktu, i když jeho přeprava je stále obtížnější. Vzhledem k tomu, že na ruské komodity dosud sankce nebyly uvaleny, je jejich odmítnutí v tuto chvíli vlastně uvalením sankcí na sebe sama vedoucí k logistickým problémům,“ vysvětluje Fiona O'Neill.

Spotové ceny elektřiny nadále vytvářejí tlak na evropské metalurgické podniky, které jsou energeticky náročné. V případě hliníku je v současné době mimo provoz 16 % evropské kapacity. Fyzický trh, který byl již tak napjatý na straně nabídky, je o to zranitelnější vůči dalším otřesům, i když nesmíme zapomínat, že nakonec se pravděpodobně situace, kterou vidíme, promítne i v poptávce.

Kabelové svazky a čipy pro automobily

Zatímco úloha Ruska a Ukrajiny v globálních dodavatelských řetězcích je založena především na komoditách, Ukrajina od oranžové revoluce v roce 2005 dosáhla určitého pokroku v kopírování Polska a dalších středoevropských států, co se týče budování továren na zelené louce. Příkladem je výroba kabelových svazků pro automobilový průmysl v závodech po celé zemi. Očekává se, že výrobcům nákladních automobilů bude trvat nejméně tři měsíce, než problém vyřeší přesunem do jiných lokalit, a že objem nákladních automobilů mezitím celkově klesne o 20 %. Některé ukrajinské výrobní linky stále fungují, i když dodávají jen 40 % předchozího objemu.

Někteří dodavatelé se nyní snaží dodávky reorganizovat a v některých případech předávají produkci do evropských závodů v jiných zemích. Dříve se mělo za to, že je to z hlediska nákladů neproveditelné. Jeden německý výrobce průmyslových vozidel minulý týden varoval před efektem rostoucích nákladů na ocel, logistiku a energii, které spolu s úzkými místy v dodavatelském řetězci způsobí, že zisk EBIT bude v příštím roce "výrazně nižší" než ve finančním roce 2021. Nákladová základna prý prudce roste, zatímco objemy, poškozené zastavením prodejů do Ruska, budou klesat.

Pro většinu automobilek však zůstávají největším problémem dodávky čipů, které v posledních 12 měsících komplikují výrobu nových vozidel. Narušení způsobené konfliktem a novou vlnou lockdownů v jižní Číně v souvislosti s pandemií Covid prodloužilo dobu výroby čipů na ještě delší dobu než loni. Je pozoruhodné, že Ukrajina také vyrábí 90 % neonového plynu v polovodičové kvalitě, který se používá v USA.

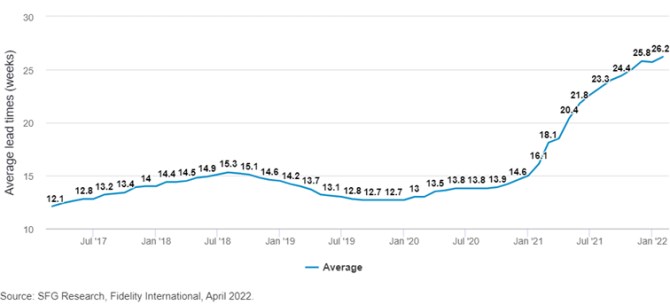

Graf 2: Dodací lhůty polovodičů

Problémy s čipy způsobily, že výrobci automobilů již v průběhu loňského roku výrazně zaostávali za poptávkou po nových vozidlech, což vedlo ke zvýšení cen ojetých i nových automobilů. Na řadě setkání v posledních dvou týdnech výrobci a distributoři analytikům Fidelity International sdělili, že zatím nic nenasvědčuje tomu, že by došlo k poklesu spotřebitelské poptávky nebo příchozích objednávek. „Jeden z velkých distributorů, s nímž hovořil náš odvětvový analytik, uvedl, že očekává, že po dubnu bude výroba opět dále zaostávat, takže jim bude opět chybět množství automobilů. Očekává také, že nabídka a zásoby se normalizují nejdříve v roce 2023,“ říká Fiona O'Neill.

Zahedgování nákladů, ale ne dostupnosti

Společnosti se již před válkou smířily s tím, že letos dojde k výraznému zvýšení mzdových a dalších výrobních nákladů, ale mnoho z nich nyní očekává, že rozsah tohoto zvýšení nákladů bude revidován. Existují totiž určité limity. Například náklady na elektrickou energii již byly stanoveny pro nadcházející měsíce a dopad letošního zvýšení spotových cen se projeví až v roce 2023. Podobně jeden velký výrobce spotřebního zboží našemu odvětvovému analytikovi sdělil, že z finančního hlediska je zajištěn pro ceny hliníku do konce roku a prostřednictvím swapových kontraktů pro další komoditní složky na dobu až 36 měsíců.

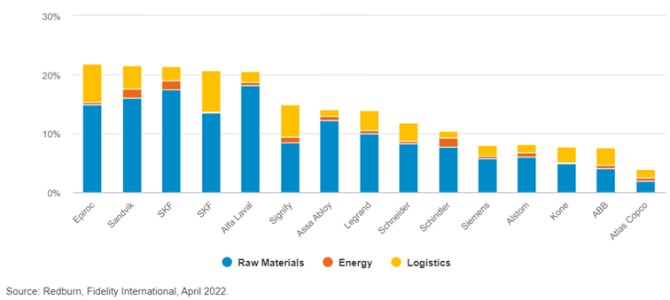

Graf 3: Tržby ze surovin, energií a logistiky v roce 2021 (%)

Několik výrobců však uvedlo, že problémem se brzy může ukázat spíše samotná dostupnost kovů než náklady. Například výrobci v leteckém průmyslu uvedli, že jsou obecně chráněni podmínkami smluv, které počítají s růstem cen práce, surovin a dalších vstupů. Stále se však snaží najít zdroje titanu, který po nedávných konstrukčních změnách může tvořit přibližně 13-15 % hmotnosti dopravního letadla.

Odvětví se potýká i se sekundárními vlivy. Z rozhovorů s leteckými firmami vyplynulo, že západní výrobci nejsou schopni servisovat letadla, která uvízla na ruských letištích, takže jsou fakticky nepoužitelná. O tom, zda náklady na tuto událost ponesou majitelé letadel z pojištění, se může rozhodnout až po letech právních sporů.

Změna dodavatelských řetězců

Mnohé se mění. Výrobci sdělili, že pracují na změnách v systému, aby obešli výpadky. Některé změny jsou ale jednodušší než jiné. Jeden výrobce průmyslových zařízení zvažoval, že do jednoho výrobku vyvrtá větší otvory, aby do něj bylo možné umístit větší šroub – protože menší nyní nebyl k dispozici. Jedná se o rychlé a snadné řešení, které nevyžaduje téměř žádné schválení ze strany regulačních orgánů – společnosti však také čelí riziku, že se nová součástka stane nedostupnou.

Většina evropských průmyslových společností, s nimiž analytici hovořili, uvedla, že se stále snaží zjistit, zda jejich sekundární dodavatelé odebírají kovy z Ruska. Jeden z dodavatelů důlního vybavení řekl, že ruské doly nemají jinou možnost než začít kupovat čínské vybavení, které je sice levnější, ale v důsledku toho budou čelit vyšším celkovým nákladům na údržbu, pokud se zohlední životnost, servis a další prvky. Dodavatel uvedl, že výrobky dříve určené pro Rusko bude dodávat jinam, ale čelí podobnému tlaku na dostupnost a náklady na dopravu jako v roce 2021.

Nákladní železniční trasa Čína-Evropa, která vede přes Rusko a je klíčovou součástí pekingské iniciativy Nová hedvábná stezka, zaznamenala v roce 2021 boom v důsledku přetížení hlavních přístavů, což vedlo k sedminásobnému nárůstu cen. Nyní se potýká s rušením spojů ze strany evropských klientů, ale také s větším využíváním tohoto kanálu pro rušnější ruský obchod s Čínou.

Ze strategického hlediska se naděje obrací k Latinské Americe, která je nyní potenciální novou komoditní velmocí, protože ceny a ukončení ruských dodávek činí její vývoz energií a kovů ziskovějším a investičně výhodnějším. V Chile a Argentině se nacházejí obrovské zásoby lithia, které jsou nezbytné pro revoluci v oblasti obnovitelných zdrojů energie, jež by mohla být vlivem války jen posílena. Také si již diskutují kroky směřujících k návratu venezuelské ropy do hlavního světového proudu.

Růst v sázce

Vzhledem k tomu, že trhy a společnosti se snaží reagovat na rychle se měnící světový řád, je pod drobnohledem celý výrobní řetězec. Ať už se jedná o historicky vysoké vstupní náklady, jako jsou energie, které omezují dopravu nebo výrobu, nebo o boj o získání klíčových komodit pro procesy. To má zásadní význam pro pochopení toho, kde a jak se mohou formovat nové dodavatelské řetězce a do jaké míry bude dopad omezení v důsledku války a dalších lockdownů kvůli Covidu v Číně v příštích 12 měsících snižovat globální hospodářský růst.

Zdroj: Fidelity International

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Plyn - LNG, CNG, LPG

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

Příbuzné stránky

- Zemní plyn - aktuální cena zemního plynu, graf vývoje ceny zemního plynu 1 MMBtu - 5 dnů - měna USD

- Zemní plyn - ceny a grafy zemního plynu, vývoj ceny zemního plynu 1 MMBtu - 3 roky - měna USD

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 1 rok - měna CZK

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 3 měsíce - měna CZK

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 3 měsíce - měna EUR

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 3 roky - měna EUR

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 2 roky - měna EUR

- Zemní plyn - ceny a grafy zemního plynu, vývoj ceny zemního plynu 1 MMBtu - 1 rok - měna USD

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 1 rok - měna EUR

- Ropa WTI Crude Oil - ceny a grafy ropy WTI Crude Oil, vývoj ceny ropy WTI Crude Oil 1 barel - 1 rok - měna USD

- Kovy - průmyslové kovy, vývoj ceny kovů, suroviny

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 17 let - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Ali Daylami, BITmarkets