Co říkají o trhu současné rizikové prémie?

V druhé polovině roku 2020 vzniklo v USA pro akcie velmi přívětivé prostředí – poměr ekonomického růstu k sazbám se dostal na mimořádně vysoké hodnoty. Nyní se čeká, že by měl znatelně klesnout – (reálné) sazby jít nahoru a růst HDP naopak ztrácet na síle. Jak jsem ale psal v pátek, podle aktuálních očekávání by mělo jít o posun od ultrapřivětivého k „jen“ přívětivému prostředí. Což se rýmuje i s tím, že valuace akcií sice znatelně klesly, ale z utravysokých hodnot na „jen“ vysoké“. Ale co prémie?

Teoreticky by mohlo dojít například k tomu, že poměr růstu k bezrizikovým sazbám je velmi vysoko (přívětivý), ale vysoko jsou i rizikové prémie. A poměr růst/celková požadovaná návratnost už tak hezky nevyznívá a není slučitelný s nějakými vysokými valuacemi. Problém s rizikovými prémiemi je ale v tom, že patří do skupiny teoreticky možná smyslupných a logických proměnných, ale v praxi přímo nepozorovateolných. Tudíž odhadovaných a tudíž někdy ošemetných.

Zdroj: Twitter

Za aproximaci rizikové prémie u akcií se často používá obrácené PE, tedy poměr zisků k cenám akcií (upravený o výši výnosů vládních obligací). Docela bych věřil, že takto v grafu postupuje i Morgan Stanley, protože EP nyní dosahuje asi 5,5 % a po odečtení výnosů desetiletých vládních obligací dostáváme cca 3 % zobrazená v grafu. Podle takto počítané rizikové prémie akcií pak nejsou její hodnoty nyní nijak vysoko, spíše naopak. A závěr by byl opačný, než ten výše uvedený. Ale:

Významný problém z takto počítanou akciovou prémií je v tom, že EP není dáno pouze bezrizikovými sazbami a výší prémie, ale také očekávaným růstem zisků. Pokud se tedy EP změní, může to být dáno změnou očekávaného růstu zisků. Ale pokud my předpokládáme, že očekávání se nezměnila, vyjde nám změna v rizikové prémii. Relativně nízké vypočítané prémie tak mohou ve skutečnosti být maskovanými očekáváními vysokého růstu ziskovosti.

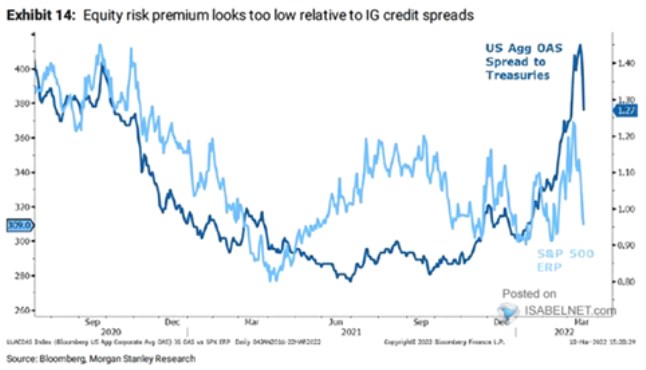

Otázkou pak je, proč místo nepřesných odhadů nepoužívat přesné a přímo pozorovatelné prémie o korporátních obligací. Můžeme tvrdit, že riziko je u nich trochu něco jiného než u akcií – v prvním případě jde o riziko nesplácení, v druhém o volatilitu zisků a ceny akcií. Ale i tak si myslím, že rizikové prémie na korporátních obligacích mohou být zejména v rozházené době, kdy není jasné jak se mění očekávání, zajímavým ukazatelem i pro akcie. Pokud by tomu tak bylo i nyní, jsou obojí prémie vysoko a platilo by to, co jsem psal před grafem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Kalkulačka paušální daně pro OSVČ s příjmy do 800 tisíc, porovnání se současným výpočtem daně

- Energie - vývoj cen energií na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Co říkají o trhu současné rizikové prémie?

- Co o stavu trhů říkají rizikové prémie?

- Co říká o současné situaci moudrost trhu

- Co o současných valuacích na trhu říká inflace?

- Co říká pohled zkušeného hodnotového investora na současné trhy? - webinář 26. října 2021 17:00

- Stav akciového trhu podle „skutečných“ rizikových prémií: Spojené státy

- Stav akciového trhu podle „skutečných“ rizikových prémií – svět

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory