Plnění státního rozpočtu ČR za leden 2022

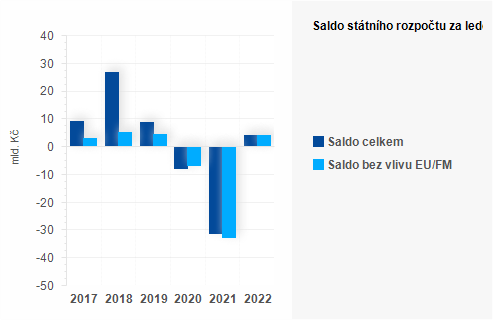

Hospodaření státního rozpočtu skončilo na konci ledna přebytkem ve výši 3,9 mld. Kč. Příjmy z Evropské unie a finančních mechanismů a výdaje na tyto projekty dosáhly stejného objemu a saldo neovlivnily.

Za meziročním zlepšením salda o 35,4 mld. Kč stála především specifika rozpočtového provizoria omezující výdaje státu dvanáctinou loňského rozpočtu a v menší míře také daňové příjmy související s vývojem ekonomiky v závěru minulého roku.

„Jsem rád, že po dlouhých 35 měsících mohu za ministerstvo financí prezentovat přebytek státního rozpočtu. Úleva je to pro mě samozřejmě jen částečná, protože jsme na začátku závazku zastavit rekordní zadlužování naší země a vrátit ji na cestu udržitelného hospodaření. Ke kladnému výsledku samozřejmě přispěly mantinely dané rozpočtovým provizoriem, ale také meziročně vyšší daňové příjmy hlavně u daní ze spotřeby,“ říká ministr financí Zbyněk Stanjura a dodává: „Rozpočtové provizorium není v žádném případě nic, co by mě těšilo, ale netřeba jím strašit. Potvrzuje se, že chod státu je i během něj plynule zajištěn, přičemž poskytuje prostor pro přípravu zodpovědnějšího státního rozpočtu na tento rok.“

Podrobná data naleznete v přiložených tabulkách (.XLSX, 56 kB).

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

| Saldo celkem | 9,1 | 26,5 | 8,8 | -8 | -31,5 | 3,9 |

| Saldo bez vlivu EU/FM | 2,9 | 5 | 4,2 | -6,8 | -32,9 | 3,9 |

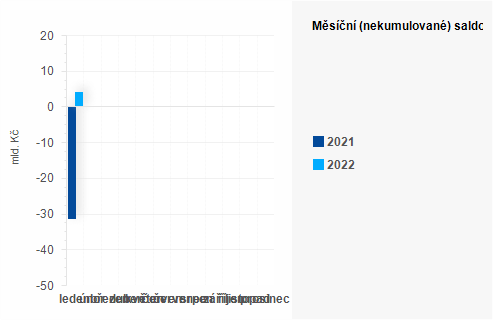

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021 | -31,5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2022 | 3,9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

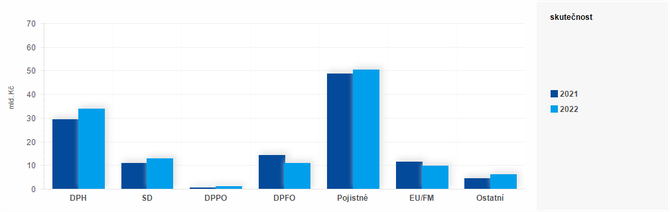

Příjmy státního rozpočtu:

Příjmy státního rozpočtu dosáhly na konci ledna růstu 4,5 % (+5,4 mld. Kč), ke kterému nejvíce přispělo inkaso daně z přidané hodnoty (+4,5 mld. Kč). Výnos daňových příjmů včetně pojistného (+5,3 %, +5,5 mld. Kč) rostl u všech hlavních položek vyjma inkasa daně z příjmů fyzických osob placené plátci. Rovněž příjmy z Evropské unie a finančních mechanismů byly nižší o 1,7 mld. Kč.

Do inkasa daně z příjmů fyzických osob placené plátci (-28,9 %, -3,7 mld. Kč) se v meziročním srovnání promítl vliv daňových změn účinných od roku 2021, když efekt nižšího zdanění, zejména snížení základu daně o více než 25 % a zvýšení slevy na poplatníka, se projevil v hotovostním plnění až v únoru 2021. Výplata kompenzačního bonusu určená na pomoc drobným podnikatelům snižuje výnos této daně i v roce 2022, její dopad na úrovni státního rozpočtu v objemu 0,6 mld. Kč byl však v lednu meziročně nižší o 0,6 mld. Kč.

U daně z příjmů právnických osob (+0,3 mld. Kč) podobně jako u daně z příjmů fyzických osob placené poplatníky (+0,1 mld. Kč) je plnění v prvních měsících roku vždy nižší. To souvisí s termíny pro podání daňových přiznání a se splatností záloh (první záloha v daném roce přijde v březnu).

Příspěvky z pojistného na sociální zabezpečení nejsou v tomto roce přímo dotčeny legislativní úpravou. Vysoká úroveň zaměstnanosti doprovázená růstem objemu mezd a platů se promítají do meziročně vyššího inkasa o 3,2 % (+1,6 mld. Kč).

Inkaso daně z přidané hodnoty (+15,3 %, +4,5 mld. Kč) bylo pozitivně ovlivněno oživením ekonomiky. Naopak negativně bylo ovlivněno dopadem prominutí daně z přidané hodnoty na vybrané komodity (energie, vakcíny, testy, respirátory), stejně jako opatřeními proti šíření epidemie.

Do inkasa spotřebních daní (+18,8 %, +2,1 mld. Kč) se začínají promítat známky ekonomického růstu, ale i zmírnění opatření zaváděných k zastavení šíření nákazy nemoci COVID-19. Meziročně rostl výběr u všech komodit. Nejvíce rostlo inkaso spotřební daně z tabákových výrobků (32,2 %, +1,2 mld. Kč), dále spotřební daně z minerálních olejů (+9,7 %, +0,5 mld. Kč), z lihu (+12,1 %, +0,1 mld. Kč) a z piva (+31,1 %, +0,1 mld. Kč).

Příjmy státního rozpočtu za leden

| DPH | SD | DPPO | DPFO | Pojistné | EU/FM | Ostatní | |

|---|---|---|---|---|---|---|---|

| 2021 | 29,46 | 10,95 | 0,78 | 14,32 | 48,72 | 11,52 | 4,4 |

| 2022 | 33,96 | 13 | 1,09 | 10,99 | 50,54 | 9,82 | 6,12 |

DPH - daň z přidané hodnoty

SD - spotřební daně z minerálních olejů, tabákových výrobků včetně surového tabáku a zahřívaných tabákových výrobků, piva, vína a meziproduktů, lihu a také včetně tzv. energetických daní a odvodu z elektřiny

DPPO - daně z příjmů právnických osob z přiznání a vybíraná srážkou

DPFO - daně z příjmů fyzických osob zahrnující daň ze závislé činnosti, z přiznání a vybíranou srážkou

Pojistné - pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti. Nezahrnuje pojistné na veřejné zdravotní pojištění odváděné zdravotním pojišťovnám

EU/FM - příjmy z Evropské unie a finančních mechanismů, které představují již proplacený podíl EU/FM na financování společných programů s ČR

Ostatní - dopočet do celku daňových i ostatních příjmů nedaňové povahy.

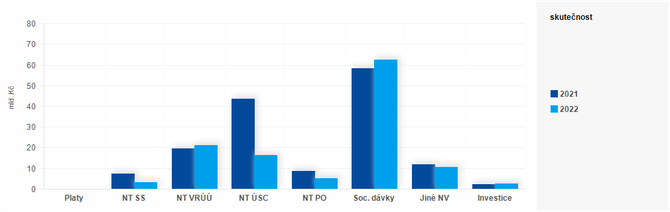

Výdaje státního rozpočtu:

Objem celkových výdajů stanovený na měsíc leden v režimu provizoria byl vyčerpán z téměř 80 %. Pro jejich tempo (-19,8 %, -30,0 mld. Kč) byl určující vývoj běžných výdajů (-20,1 %, -30,1 mld. Kč).

Na objemově nejvýznamnějších sociální dávkách (+4,4 mld. Kč) se nejvíce podílely výplaty důchodů (+4,2 mld. Kč), do jejichž výše se v roce 2022 promítá valorizace o 5,2 %. Z ostatních dávek se zvýšily příspěvek na péči (+0,2 mld. Kč) a dávky pěstounské péče (+0,2 mld. Kč). Naopak mírně klesla výplata rodičovského příspěvku ( 0,3 mld. Kč) a nemocenské (-0,1 mld. Kč).

Zákonem upravené zvýšení měsíčních plateb veřejného zdravotního pojištění za tzv. státní pojištěnce o 200 Kč na 1 967 Kč proti stavu k 1. lednu 2021 vedlo k meziročnímu růstu o 1,1 mld. Kč.

Neinvestiční transfery územním rozpočtům (-27,1 mld. Kč) představovaly hlavní příčinu meziročního poklesu celkových výdajů. Jejich součástí jsou především prostředky na platy pedagogických a nepedagogických pracovníků na základních a středních školách (-14,7 mld. Kč). Na rozdíl od ledna minulého roku, kdy byla vyplacena šestina objemu plánovaného pro regionální školství a čtvrtina prostředků určených pro soukromé školství, směřovala obcím a krajům na tento účel jen dvanáctina požadovaných prostředků. První převod prostředků určených na financování sociálních služeb ( 12,1 mld. Kč) budou podobně jako v roce 2020 vyplaceny až v únoru.

Výrazněji klesly běžné transfery podikatelským subjektům (-3,7 mld. Kč). Svou roli hrála meziročně nižší podpora vyplácená firmám v souvislosti s nemocí COVID-19 a příspěvkovým a podobným organizacím (-3,6 mld. Kč), jejichž pokles ovlivnily nižší příspěvky na činnost vysokých škol, veřejných výzkumných institucí i příspěvkových organizací, které byly v lednu minulého roku výrazně předfinancované. Nižší byly zatím i odvody vlastních zdrojů do rozpočtu EU (-1,2 mld. Kč).

Obsluha státního dluhu představovala pro státní rozpočet výdaj meziročně vyšší o 0,4 mld. Kč.

Kapitálové výdaje (+0,1 mld. Kč) státu jsou v lednu tradičně nižší, což souvisí s realizací investic převážně ve druhé polovině roku.

Výdaje státního rozpočtu za leden

| Platy | NT SS | NT VRÚÚ | NT ÚSC | NT PO | Soc. dávky | Jiné NV | Investice | |

|---|---|---|---|---|---|---|---|---|

| 2021 | 0,11 | 7,52 | 19,54 | 43,39 | 8,71 | 58,18 | 11,77 | 2,38 |

| 2022 | 0,13 | 3,35 | 21,19 | 16,33 | 5,15 | 62,56 | 10,46 | 2,43 |

Platy - platy a související výdaje vyplácené na úrovni organizačních složek státu (tj. bez platů vyplácených ve školství, zdravotnictví, příspěvkových organizacích)

NT SS - neinvestiční transfery soukromoprávním subjektům směřované podnikatelským subjektům a neziskovým a podobným organizacím (např. spolkům, fundacím, ústavům, obecně prospěšným společnostem, církvím, politickým stranám a hnutím)

NT VRÚÚ - neinvestiční transfery veřejným rozpočtům ústřední úrovně, které zahrnují především odvod veřejného zdravotního pojištění za státní pojištěnce a transfery státním fondům

NT ÚSC - neinvestiční transfery veřejným rozpočtům územní úrovně představují z velké části dotace na platy v regionálním školství, transfery podle zákona o sociálních službách a příspěvěk na výkon státní správy.

NT PO - neinvestiční transfery příspěvkovým a podobným organizacím představují zejména příspěvky na činnost zřízeným příspěvkovým organizacím, ale i dotace vysokým školám a veřejným výzkumným institucím

Sociální dávky - zejména výdaje na starobní, invalidní, vdovské, vdovecké a sirotčí důchody, ale i vyplacené dávky nemocenského pojištění, státní sociální podpory, pěstounské péče, pomoci v hmotné nouzi, dávky pro příslušníky ozbrojených sil při skončení služebního poměru či osoby se zdravotním postižením

Jiné NV - ostatní neinvestiční výdaje (dopočet do celku), které zahrnují především běžné provozní výdaje, výdaje na obsluhu státního dluhu, odvody do rozpočtu Evropské unie, kompenzace dopravcům za slevy nařízené státem apod.

Investice - kapitálové výdaje realizované organizačními složkami státu v podobě přímých investic nebo transferů zejména státním fondům, municipalitám, podnikatelským subjektům, příspěvkovým a neziskovým organizacím, vysokým školám či veřejným výzkumným institucím.

Dokumenty ke stažení

Poslední zprávy z rubriky Stát:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

?