Horská investiční dráha Nordstrom jako ukázka toho, jak moc záleží na (odhadovaném) riziku

Hned o 33 podhodnocených akciích hovoří Morningstar v jedné ze svých posledních analýz a my jsme se minulý týden podívali na Beyond Meat. Tedy na společnost, o které se na trhu jednu dobu hodně hovořilo a která má podle Morningstar cenu akcií cca na polovině odhadované hodnoty. S podobným poměrem najdeme na seznamu pár dalších titulů a jedním z nich je prodejce oblečení Nordstrom, kterému bych se chtěl věnovat dnes.

Morningstar řadí firmu do sektoru cyklického spotřebního zboží. Zastavme se u toho: Oblečení na jednu stranu sice určitě nejsou housky, abychom tu hovořili o málo cyklickém, či dokonce defenzivním zboží běžné spotřeby. Ale na druhou stranu také nejde třeba o automobil. Takové úvahy mohou být relevantní minimálně ze dvou důvodů:

Pokud z nějakého důvodu chceme odhadnout, jak se akcie bude chovat s ohledem na aktuální fázi cyklu. A z hlediska rizika. U „oblečení“ bychom mohli čekat cykličnost cca někde mezi oněmi houskami a auty. Ale pohled na betu (ukazatel systematického rizika) Nordstromu ukazuje, že dosahuje hodnoty 2,41 (hodnota jedna odpovídá rizikovosti celého trhu). Jde tedy o na cyklus/pohyb celého trhu mimořádně citlivou akcii, která za sebou nechává automobilky a měla by být reflektována v odpovídající požadované návratnosti (viz níže).

Co výsledky firmy? V roce 2019 Nordstrom generoval tržby ve výši 15,8 miliardy dolarů, v roce 2021 jen 10,72 miliardy dolarů. Povozní tok hotovosti se dostal do záporu, po investicích firma prodělávala 0,73 miliardy dolarů, v roce 2019 byla přitom více než 0,6 miliardy dolarů v plusu. Za poslední tři roky také akcie ztrácí asi 50 %, a to na slušné horské dráze (odpovídající oné vysoké betě). Jak bylo uvedeno, Morningstar se přitom domnívá, že akcie je asi 50 % pod férovou hodnotou, takže to lze brát tak, že ona tříletá ztráta byla „neférová“.

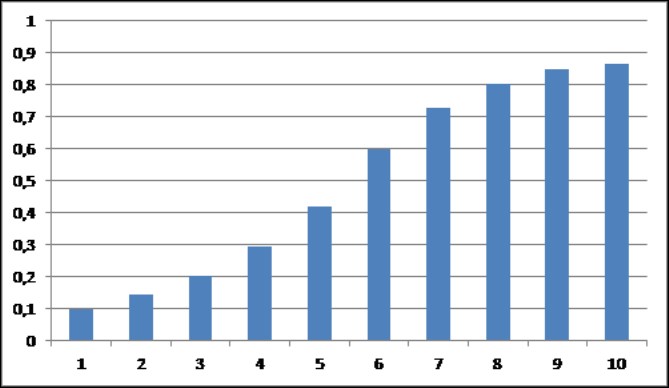

S onou mega betou by se požadovaná návratnost měla pohybovat kolem 15 %. Kapitalizace dosahuje 3,64 miliardy dolarů. Jaký tok hotovosti by ji ospravedlňoval? Dejme tomu, že již letos se firma vrátí do kladných čísel a po deseti letech její volný tok hotovosti poroste již jen o inflaci. Tak do té doby by na ospravedlnění své kapitalizace musela svým akcionářům podle mých výpočtů generovat následující hokejku:

Vychází mi tedy, že Nordstrom by musel do deseti let najet svým volným tokem hotovosti nad 0,8 miliardy dolarů. Tomu se přibližoval v letech 2017, 2018, ale jak jsem uvedl, poslední roky je tomu na hony vzdálen. Ovšem je tu ještě jedna věc a tou je ona beta, respektive rizik požadovaná návratnost:

Pokud by Nordstrom měl vysokou betu po celé dlouhé roky a na obzoru by nebyl nějaký velký obrat v jeho podnikatelském modelu či něco podobného, nemělo by moc smysl uvažovat o tom, že beta v budoucnu klesne. Jenže na ony vysoké hodnoty se dostala až v roce 2020, předtím se pohybovala pod jednou, v roce 2019 dokonce na čas u hodnoty 0,6. Povaha podnikání firmy (prodej oblečení) a i historická beta tak mohou vést k relevantním úvahám, že pro budoucnost není směrodatná vysoká beta posledních dvou let, ale beta znatelně nižší.

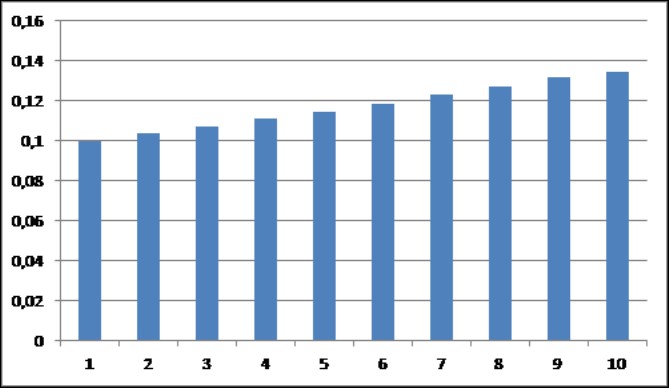

Vezměme pro demonstraci tohoto efektu druhý extrém – onu hodnotu 0,6. Požadovaná návratnost se s ní nebude pohybovat u 15 %, ale kolem 5 %. A na ospravedlnění současné kapitalizace by pak stačilo následující:

V tomto scénáři s třikrát nižší požadovanou návratností jsme na úplně jiných číslech, protože kapitalizaci by ospravedlnilo volné cash flow ne moc výrazně převyšující 0,1 miliardy dolarů. A mnohem jednodušeji se zde také uvažuje o tom, že cash flow bude znatelně vyšší a skutečná hodnota akcií je tudíž také znatelně vyšší, než jaká je nyní cena na trhu.

Každopádně když nic jiného, je Nordstrom připomínkou toho, že pokud odhadujeme hodnotu akcie na základě fundamentu - (diskontovaného) toku hotovosti, je tato hodnota dána nejen tokem hotovosti, ale i rizikem (a jeho standardně používanou kvantifikací za pomocí bety).

Foto: Nordstrom.com

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory