Evropské akcie si po letech útlumu mohou opět užívat znatelného růstu zisků. Jak jsou na tom ve srovnání s USA?

Zisky firem obchodovaných na evropských trzích rostly během devadesátých let o 10 % ročně, téměř úplně stejné to bylo do finanční krize. Pokud ale někdo čekal něco podobného po finanční krizi, byl asi zklamán. Jak tomu bude v následujících letech a jak se to promítne do cen evropských akcií? A co nově věští ohledně akcií amerických Goldman Sachs?

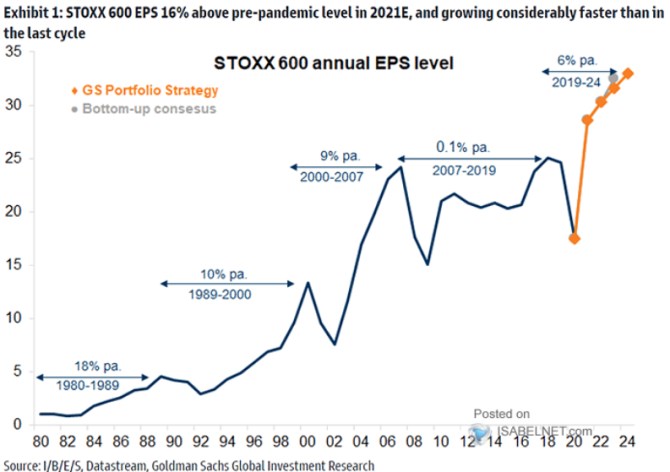

1. Akcie evropské: Výše zmíněné růsty ziskovosti jsou shrnuty v následujícím grafu, o který se s námi dělí Goldman Sachs. Po 18 % ročním (!) růstu v osmdesátých letech, 10 % růstu v devadesátých a 9 % v době před finanční krizí najednou přišlo jedenáct let, na jejichž konci dokázaly evropské firmy generovat zisky dosahující jen zhruba úrovně z vrcholu před rokem 2008:

Zdroj: Twitter

Podle Goldmanů ale ono pokrizové období bylo výjimkou, protože ekonomové banky očekávají opětovný znatelný růst zisků – ve srovnání s rokem 2019 by do roku 2024 měly růst konkrétně o 6 % ročně (a konsenzus podle grafu vyznívá podobně). Jak jsem přitom ukazoval nedávno, valuace evropských akcií (PE) se chovají podle cyklického mustru – po prvotním růstu klesají a nastává tak historicky „standardní“ situace, kdy je pohyb cen akcií dán klesajícími valuacemi a naopak rostoucí ziskovostí.

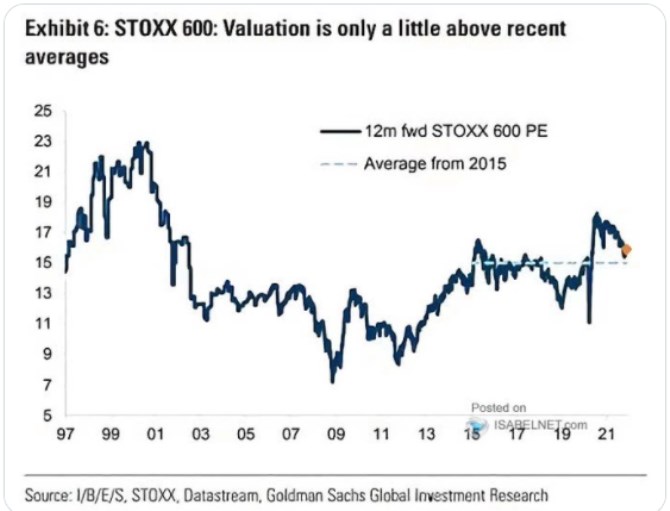

Z níže uvedeného grafu je vidět, že valuace jsou konkrétně už blízko průměru posledních let, projekce GS ale nemám. Můžeme ale uvažovat třeba o tom, že kdyby se na tomto průměru valuace usadily a zisky rostly o oněch 6 %, tak se stejně budou vyvíjet i ceny akcií. Kdyby valuace klesly na úroveň kolem 13 (jakýsi standard let před finanční krizí), tak tu máme onen 6 % roční růst zisků proti cca 14 % (celkovému) poklesu valuací ze současných úrovní (viz ještě níže).

Každopádně onen očekávaný růst zisků může být pro akcionáře držící evropské tituly příjemnou změnou ve srovnání s předpandemickým stavem. A pokud by šlo o dlouhodobější jev, samo o sobě by to nahrávalo i tomu, že valuace by se nemusely držet nijak nízko (opět relativně k historii). Ale na stranu druhou, optimisté si na evropských trzích pálili prsty dlouhou řadu let (alespoň relativně k tomu, jak si vedly trhy americké).

2. Akcie americké: Goldman Sachs zvýšil svá očekávání u amerického indexu SPX, namísto 4 900 bodů nyní pro konec příštího roku očekává 5 100 bodů. Jich by mělo být dosaženo s tím, že zisky v roce 2023 dosáhnou 236 dolarů, takže banka počítá s PE počítaným na základě těchto zisků ve výši nad 21. Což je zhruba stejné, jako současné PE, které je z historického hlediska mimořádně vysoko.

Zdroj: Twitter

Takže u amerických akcií GS čeká růst ziskovosti a zhruba neměnné PE. Které je ale na rozdíl od toho evropského vysoko nad jakýmikoliv historickými průměry. A opět zopakuji: Vysoké PE není odrazem nízkých sazeb, ale je dáno kombinací těchto nízkých sazeb a vysokého očekávaného růstu zisků. V Evropě jsou sazby znatelně níže, než v USA, ale evropské PE je také znatelně níže, což znamená, že očekávaný dlouhodobý růst ziskovosti amerických firem je znatelně výš, než v Evropě.

Pokud bychom pro Evropu brali za bernou minci první graf, tak poměr temp ziskovosti je 20 % (očekávání pro USA) ku 6 % (viz i Ziskovost obchodovaných firem – přijdou ještě větší extrémy, nebo obrat a doba zaměstnanecká?). Tak to je tak hrubý obrázek, v jaké situaci a popřípadě s jakým výhledem jsou na tom akciové USA a Evropa.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory