České sazby čeká svižná normalizace a ekonomiku terapie šokem

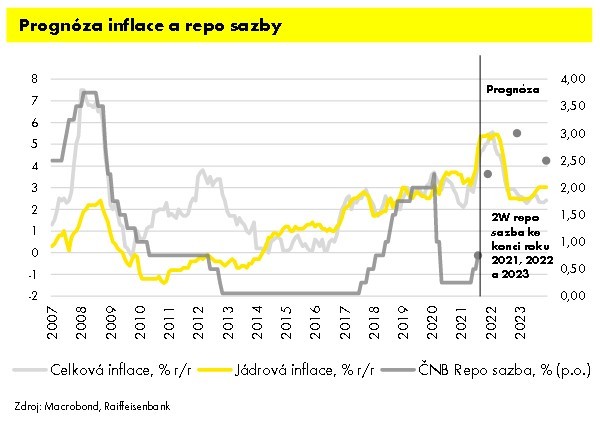

Bankovní rada České národní banky se na svém zářijovém zasedání výraznou většinou 5 ku 2 rozhodla pro nejodvážnější jednorázové zpřísnění měnových podmínek od roku 1997, a to o 75 bazických bodů, čímž se základní sazba dostala na úroveň 1,50 %. Stále má ovšem daleko k předkrizové úrovni (2,25 %) natož k hladině, která by odpovídala současnému robustnímu post-pandemickému oživení ekonomiky. Makroekonomická realita nyní ČNB nijak nebrání v pohybu směrem vzhůru pokračovat, a soudě podle dostupných vyjádření bankéřů, jsou i oni tomuto postupu nakloněni.

Česká inflace v srpnu svou dynamikou na úrovni 4,1 % meziročně nejen překonala očekávání centrální banky o plný jeden procentní bod, ale zároveň svou strukturou i dala tušit, že má tuhý kořínek. Kromě (potenciálně) přechodných inflačních tlaků na nabídkové straně, plynoucích z globálních cen komodit či přepravy, byla poháněna, podle našeho odhadu minimálně z jedné třetiny, i sílící poptávkou prakticky napříč spotřebním košem.

I v našem základním scénáři je nyní zřejmé, že inflační tlaky v Česku budou v nadcházejícím období dále zesilovat a budou svou trajektorií nabádat centrální banku k podobné akci, jaké jsme byli svědky např. v roce 2008. Zatímco tehdy ovšem byly globální měnové podmínky znatelně přísnější, a o něco silnější byla i tuzemská inflace mimochodem z důvodu zvýšení nepřímých daní, což vyhnalo sazbu ČNB až na dohled 4 %, tentokráte lze počítat s umírněnější reakcí. Jako adekvátní se jeví dosažení vrcholu úrokového cyklu v polovině roku 2022 na úrovni 3 %.

Potenciálních rizikových faktorů, které by si nakonec mohly vynutit radikálnější utažení měnových podmínek, se ovšem nabízí hned několik. Patří mezi ně možné ukotvení inflačních očekávání obyvatel na vyšších hodnotách, což by se následně promítlo do mzdových vyjednávání a posílilo poptávkové tlaky. Podobně může zapůsobit přehřátý český trh práce, kde již nyní uchazeči o zaměstnání tahají za delší konec provazu. Napjatá je i situace na trhu s energiemi a stavebními materiály, což může vyústit v trvalejší růst cen spojených nejen s bydlením. V neposlední řadě pak mohou pod inflační kotel přiložit i pandemické úspory obyvatel, které budou postupně přetavovány do spotřeby. Podle našich odhadů je mezi Čechy aktuálně naspořeno zhruba 180 dodatečných miliard korun tzv. nad-vkladů, které mají potenciál dále přiživit cenový růst.

Na horizontu měnové politiky se ovšem rýsují i uklidňující prvky. Česká koruna podle naší prognózy bude setrvale posilovat, přičemž tento proces v průběhu roku 2022 dále zrychlí, což částečně utlumí růst importovaných cen. Českou ekonomiku zároveň po hektickém období post-pandemického restartu podle nás čeká v roce 2023 zpomalení tempa růstu, které postupně zchladí přehřátou ekonomiku a přiblíží její tempo růstu k dlouhodobě udržitelné „konstrukční“ rychlosti. Svou roli dále sehraje i veřejný sektor, kterému bude růstem výnosů na vládních dluhopisech vnucena alespoň částečná dieta a lze tak předpokládat znatelnou fiskální konsolidaci, byť ji současná vláda ve svých prognózách tvrdošíjně odmítá.

Centrální banka tak podle nás bude chtít – na české poměry trochu nezvykle – ekonomice naordinovat krátkou ale ráznou šokovou terapii, která bude spočívat nejprve ve strmém „přestřelení“ měnových podmínek, které bude následně korigováno. Do konce roku 2021 tak očekáváme růst repo sazby o dalších 75 bazických bodů, čímž se tato dostane na hodnotu 2,25 %, a poté dalších 75bb v první polovině roku 2022. Tou dobou by již měly na horizontu měnové politiky převážit dezinflační faktory, což centrální bance umožní jemnou rekalibraci nastavení sazeb zpět ke standardnější hladině okolo

neutrálních 2,50 %.

Autor: Helena Horská a Vít Hradil

Editor: David Vagenknecht

Tým ekonomického výzkumu Raiffeisenbank a.s.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla