Je už tahle hra u konce?

Psát o Evergrande už v současné době může být nošením dříví do lesa, ale přece jen se toho dopustím. Dnes o této společnosti a jak zapadá do celkového čínského obrázku. Takové volné pokračování úvahy „Evergrande a jádro věci“, které se dá shrnout do onoho „tahle hra je u konce“.

Je to už dlouhou řadu let, co se Čína vydala cestou reforem a jakéhosi kapikomunismu, který z ní postupně udělal dílnu celého světa. Dokázala masivně investovat jak do výrobních kapacit, tak do výstavby nemovitostí a infrastruktury všeho druhu. Dokázala zapojit své lidi do globálních výrobních a dodavatelských řetězců, znatelně zvednout životní standard (nevypočítávám všechny druhé strany mince, které se v této zemi za tu dobu objevily).

Do určitého bodu to vše probíhalo bez nějakého většího nárůstu dluhů celkových a také dluhů špatných. Tento proces postupně měnil i celou globální ekonomiku jak na oné stránce výrobní, tak spotřebitelské a finanční – Čína se stávala onou exportující dílnou, což nevyhnutelně znamená, že i dílnou financující půjčkami nákupy jejího zboží v zahraničí. Zahraničí a zejména USA se pak zase stávaly většími a většími dlužníky Číny.

Tento model nevyužívala jen Čína, nedávno jsem zde psal třeba o tom, že se notně podobá cestě, kterou kdysi kráčelo Japonsko. A i to muselo nakonec přejít na model nový – směrem od masivních investic a exportů k domácí spotřebě, službám. Dá se to do značné míry vyjádřit jako přechod od tvrdého (ocel, uhlí...) k měkkému. Snaha o ždímání modelu starého a tvrdého má přitom důsledky neblahé – v kontextu dění kolem Evergrande je relevantní zejména to, že v ekonomice postupně dochází k vyčerpání rentabilních investičních projektů a celkově dochází k poklesu návratnosti projektů nových.

Je něco trochu jiného číst si podobné úvahy na straně jedné a vidět v praxi to, k čemu popsané děje vedou. Tím je právě Evergrande. Minulý týden jsem tu psal, že podle mne nepotřebujeme kvůli podobným krizím žádnou novou ekonomickou teorii, svým způsobem jejich hledáním jen ztrácíme čas. Jak u Evergrande, tak třeba u Lehman Borthers totiž hraje klíčovou roli hamižnost a podobné jevy. Dokud se tedy nezaměříme na jejich podstatu a příčinu, můžeme mít tisíce ekonomických teorií a budou nám na nic.

Dnes jsem pak poukázal na to, že v případě Číny se přidává onen systematický faktor, kterým je vládní politika. Konkrétněji snaha nějak balancovat mezi snahou o vysoký hospodářský růst a vysokými dluhy, které jsou ale v této fázi asi nevyhnutelně důsledkem prvního (viz výše). V souvislosti s děním v Číně rád zmiňuji Michaela Petise, ten nyní k Evergrande mimo jiné píše, že podle něj ani nyní ještě čínská vláda nedospěje k závěru, že „tahle hra je u konce“. Tedy že se už rozhodne snížit aktivitu v realitním sektoru na nějakou udržitelnou úroveň (s evidentními důsledky pro tempo hospodářského růstu). Prý ještě tak rok, dva.

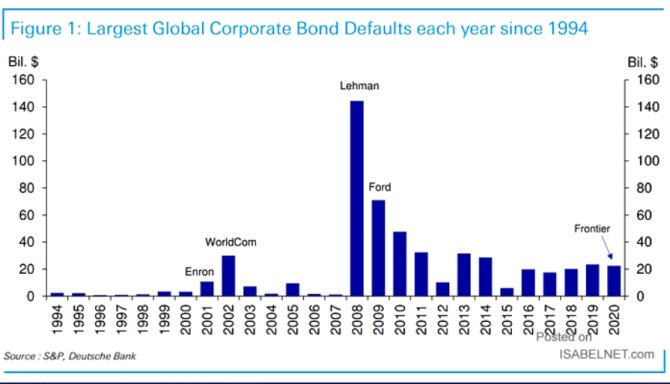

Následující graf ukazuje největší korporátní defaulty od roku 1994. Co bude s Evergrande je otázkou, jeho celkové dluhy se prý pohybují kolem 300 miliard dolarů.

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?