Dvacetiletý cyklus akcií malých společností, jejich pozoruhodná stálost a tipy od Morningstar

Akcie malých společností bývají zmiňovány v rámci různých rotačních úvah a to jak na cyklické, tak strukturální rovině. Pokud by se jim někdo chtěl věnovat, mohl by mu možná pomoci pohled na jejich velký valuační cyklus, kterým si prošly během posledních dvaceti let.

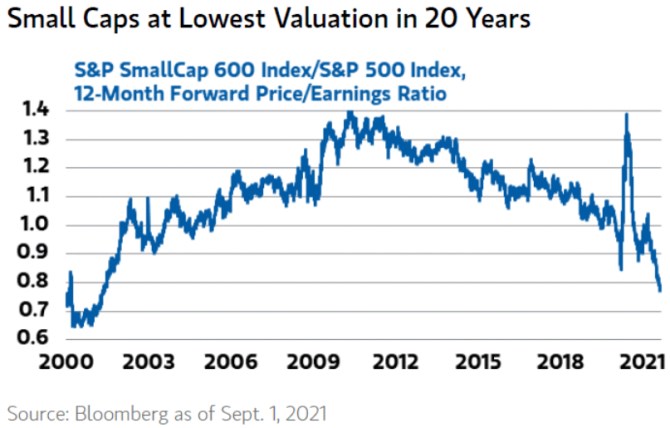

1. Jeden velký cyklus: Následující graf ukazuje valuace (poměr cen a zisků PE) akcií malých společností na americkém trhu a to relativně k celému trhu – indexu SPX:

Zdroj: Twitter

V grafu vlastně vidíme jeden velký cyklus, během něhož si akcie malých firem užívaly největší slávy v letech 2010/2011. Tehdy se jejich valuace pohybovaly i 40 % nad valuacemi celého trhu. Na dně roku 2000 se pohybovaly naopak téměř o 40 % níže, nyní je to asi o 25 % níže.

2. Růst a riziko malých: Výše PE záleží na požadované návratnosti a očekávaném růstu zisků. Požadovaná návratnost je složena z bezrizikových sazeb, které jsou u malých firem a celého trhu stejné. Plus z rizikové prémie, která se zřejmě liší - existují poměrně pádné argumenty, proč by měly být u malých společností vyšší: Jsou to často mladší firmy u nichž je horší „viditelnost“ a vyšší nejistota, mohou mít horší přístup k financování popřípadě k jiným zdrojům a podobně. Jejich esem ve valuačním rukávu naopak bývá očekávaný růst.

Pokud se na graf podíváme touto optikou, tak v roce 2000 převládl negativní vliv rizikových prémií nad oním růstovým výhledem, pak se ale obě karty překlápěly. O deset let později již investoři dali hlavně na onen růst a o riziko se tolik nestarali. A nyní se vracíme spíše k mustru opačnému. Důležitý dodatek – to vše relativně k celému trhu – viz níže.

3. Stabilita malých: Druhý dnešní graf ukazuje PE celého trhu, tedy to, k čemu je valuace malých firem v prvním grafu vztahována. I zde vidíme po roce 2000 jeden velký cyklus, tentokrát opačný – od maximálních valuací s PE kolem 24 na dno kolem roku 2010 a pak opětovným růstem na současná PE znatelně nad dvacítkou:

Zdroj: Twitter

Pokud s pomocí grafů spočítáme PE malých společností, tak se kolem roku 2000 pohybovalo kolem 14. V období kolem roku 2010 dosahovalo hodnot kolem 16 – 17. A nyní kolem 15. Takže v absolutní hodnotě si valuace malých firem prošly také určitým dvacetiletým cyklem dno/vrchol/dno. Ale jeho síla je mnohem nižší, než by naznačoval první graf.

Jinak řečeno, valuace malých firem v absolutní hodnotě fluktuovaly mnohem méně, než valuace celého trhu. Což jde možná trochu proti představě o rizikovosti malých akcií – naopak u nich nacházíme pozoruhodnou valuační stálost. Pokud by tato stabilita trvala alespoň trendově dál, znamenalo by to, že akcie malých firem budou na rozdíl od celého trhu ovlivněny z naprosté většiny pohybem ziskovosti firem v tomto segmentu trhu (u celého trhu hraje fluktuace valuací větší význam). V „Pro trpělivé a vůči riziku odolné investory“ jsem přitom cca před měsícem psal o doporučeních týkajících se malých firem od Morningstar. Ta je zveřejnila v sekci Our Pics.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory