Dvě poznámky k americkému kvantitativnímu uvolňování: Proč nadále tolik dopingu?!

Zářijové zasedání měnového výboru Fedu je vyhlíženo s velkým očekáváním. Podle řady analytiků by americká centrální banka mohla nastínit, v jakém horizontu a jakým tempem hodlá ustupovat od programů na podporu ekonomiky, jež zavedla v reakci na nástup pandemie covidu-19 v roce 2020. Akcioví býci si zvykli na to, že na trh proudí obrovské objemy nových peněz, jež nakonec slouží k nákupům aktiv. Nemusíte být žádní géniové, abyste vytušili, že to tak nebude donekonečna.

Proč stále nové odkupy aktiv?

Ano, je tu delta verze koronaviru a další mutace. Je tu riziko dalších vln epidemie, navzdory pokračujícímu očkování možná i dalších uzávěr některých segmentů ekonomiky, pokud by se situace vymkla (relativní kontrole). Americká ekonomika nicméně výrazně roste (má samozřejmě nižší srovnávací základnu z loňska), a ačkoli třeba data z pracovního trhu z měsíce na měsíc výrazně kolísají, stále vznikají nová pracovní místa.

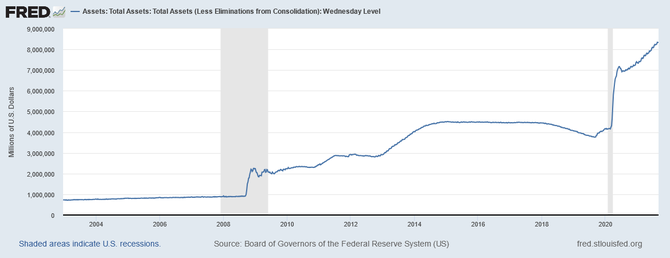

Nemálo stratégů a komentátorů dění na trzích a v ekonomice proto považuje současnou politiku Fedu za již zbytečně uvolněnou. Banka každý měsíc odkupuje aktiva za 120 miliard USD, zejména dluhopisů. Není se co divit, USA se podobně jako další státy v koronavirové době začaly prudce zadlužovat, aby zalepily díry v ekonomice, případně využily situace k zavádění objemných balíků na podporu hospodářství.

"Fed stále lije na trh peníze tempem výrazně přes bilion dolarů za rok a je velice náročné vypozorovat, v čem a komu v této fázi hospodářského cyklu taková politika pomáhá," říká Peter Boockvar z Bleakley Advisory Group. "Očkování proti covidu-19 pokračuje a s určitými preventivními pravidly se život postupně vrací k normálu. Nepřekvapilo mě, že byl Jerome Powell na platformě sympózia v Jackson Hole opatrný. Jsem ale přesvědčený, že delta mutace koronovaru koncem září zkrátka již nebude moci být důvodem pro nevyjádření se k omezování odkupů aktiv. Banka musí přistoupit ke snižování objemu kvantitativního uvolňování."

Pravda je, že pokud se někdo bojí delty, kvantitativní uvolňování mu nepomůže. Pokud si chce třeba pořídit bydlení, podpora ekonomiky ze strany Fedu mu to v posledních kvartálech výrazně prodražila. Odkupy aktiv neotevřou továrny na výrobu aut, kterým chybí komponenty z Asie nebo Evropy. "Kvantitativní uvolňování ale nepochybně může podporovat poptávku po nákupech čehokoli, což se může projevovat rostoucí inflací. A výsledkem může být stále více lidí v dluhových pastech," varuje Bockvar.

Celý článek najdete na https://www.investicniweb.cz/ekonomika-politika/ekonomika/dve-poznamky-k-americkemu-kvantitativnimu-uvolnovani-proc-nadale-tolik

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- Dvě poznámky k americkému kvantitativnímu uvolňování: Proč nadále tolik dopingu?!

- Fed oznámil neomezené kvantitativní uvolňování, futures na americké akcie vyskočily nad nulu

- Americký dolar sráží na kolena možné druhé kolo kvantitativního uvolňování Fedu

- Výsledek americké centrální banky (Kvantitativní uvolňování)

- Proč tolik povyku okolo americké výnosové křivky?

- Natixis: Proč si americké trhy vedou o tolik lépe než evropské?

- Proč si investoři cení amerického trhu o tolik více, než zbytku světa?

- Proč se dálnice nestaví rychleji? Proč má D1 jen dva pruhy? Odpovídá šéf podvýboru pro dopravu Martin Kolovratník (video)

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Ali Daylami, BITmarkets