USA a Evropa - proč se vlastně porovnávat?

Ve Spojených státech se opět objevuje debata o tom, zda by to tam nemělo více vypadat tak, jako v Evropě. Je to jen můj dojem, ale nezdá se mi, že by zrcadlová debata probíhala v Evropě. I když určité „specializované“ úvahy tu samozřejmě jsou a týkají se třeba flexibility trhu práce. Ona americká verze má někdy až bizardní formu, jako příklad můžeme brát „reportáž“ Fox News z roku 2018 týkající se toho, že „je něco shnilého ve státě Dánském“. Ono je to ale s tím porovnáváním vždycky ošemetné.

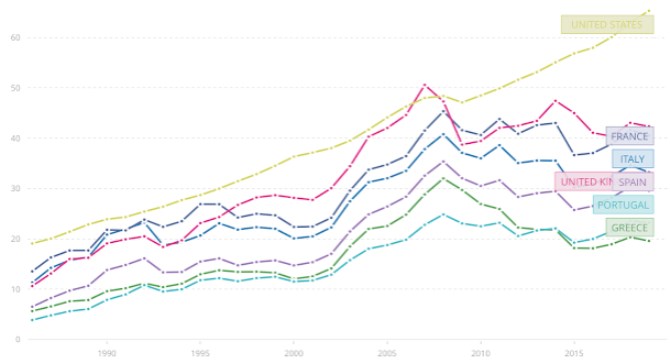

Ona americká diskuse „jako v Evropě“ se nyní asi zase rozjíždí s tím, jak se změnila americká vláda. A před pár dny do ní přispěl i ekonom John Cochrane a to následujícím grafem. Srovnává vývoj produktu na hlavu v USA a ve vybraných evropských zemích:

Zdroj: WB, Marginal Revolution, John Cochrane

Některé z oněch vybraných zemí se vzdalovaly americkému standardu již před rokem 2008, ten pak nastartoval jednoznačné rozevírání nůžek. Namítnout bychom mohli, že v grafu není třeba Německo, či Nizozemí, tedy země, které by mohly aspirovat na lepší výkony, než třeba periferie eurozóny. A všimnout si můžeme i toho, že křivky evropských zemí jsou znatelně volatilnější, než křivka americká. Může to být tím, že všechny jsou v dolarech, což sebou může nést i určité zkreslení celkového obrázku.

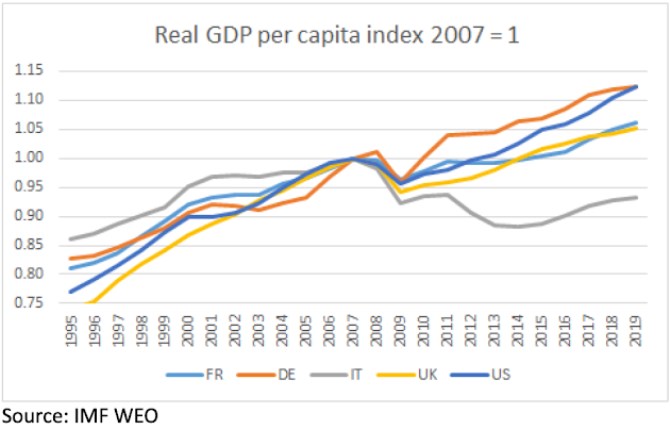

Zdroj: John Cochrane

Druhý graf již přece jen vyznívá trochu jinak. Mohli bychom tak třeba říci, že namísto plošných úvah o euroskleróze (které doprovázely graf první) se spíše dá říci, že část Evropy je na tom porovnatelně s USA. A část ne, což může ukazovat (jak zněla jedna reakce na úvahu pana Cochraneho), že osud evropských zemí tkví stále zejména v jejich vlastních rukou. A zmínit mohu také to, že rozdíly v zemích eurozóny se rozšiřují, což je z hlediska monetární unie určitým oříškem.

Pitvat bychom mohli téma dál, třeba s tím, že v Evropě je obecně nižší rozdíl v příjmech a bohatství. Takže produkty na hlavu v USA a zde jsou ohledně srovnávání nějakého obecnějšího ekonomického blahobytu trochu hrušky a jablka. Není ale mým cílem z výše uvedeného vytěžit nějaký závěr o tom, „kdo je lepší“. Spíše se ptám, proč se vlastně porovnávat?

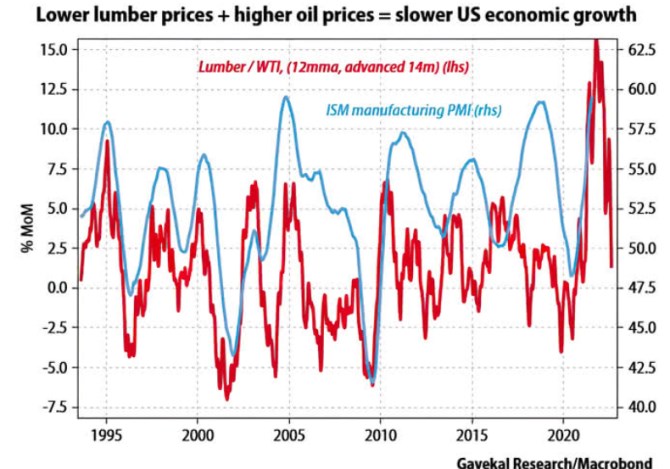

Na závěr následující graf, který může implikovat jakousi predikci vývoje v celé ekonomice (ISM) podle vývoje cen stavebního dřeva (jedné z nejsledovanějších komodit současnosti):

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- USA a Evropa - proč se vlastně porovnávat?

- Proč Čína roste plným výkonem o dost dříve než USA? A proč Evropa nejvíc zaostává?

- Proč Čína roste plným výkonem o dost dříve než USA? A proč Evropa nejvíc zaostává? - Diskuze, názory, doporučení a hodnocení

- Artus: Co drží poptávku v USA a proč vlastně držet dluhopisy s minimálním výnosem?

- Proč podle mého názoru ČNB sníží sazby a proč na tom vlastně nezáleží? - Diskuze, názory, doporučení a hodnocení

- Proč podle mého názoru ČNB sníží sazby a proč na tom vlastně nezáleží?

- Proč podle mého názoru ČNB sníží sazby a proč na tom vlastně nezáleží? - Diskuze, názory, doporučení a hodnocení

- Proč podle mého názoru ČNB sníží sazby a proč na tom vlastně nezáleží? - Diskuze, názory, doporučení a hodnocení

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?