ČEZ v budoucnu očekává roční provozní zisk až 85 miliard korun

Energetická skupina ČEZ zveřejnila v druhé polovině minulého týdne prezentaci nastiňující její budoucí směrování a to primárně až do roku 2030. Podobně jako jiné společnosti v sektoru se chce stát uhlíkově neutrální. A kromě pokračujících divestic aktiv naznačila také prostor pro akvizice.

Jaderný blok minimálně za 150 miliard korun

Kromě již dříve vydaných nákladů například na nákup pozemků či různá povolení, předpokládá ČEZ v rámci plánovaného nového bloku v Dukovanech do roku 2024 výdaje dalších zhruba 200 mil. EUR (přes 5 mld. Kč) na další přípravné práce včetně výběru dodavatele. V druhé fázi další předběžné práce před výstavbou, včetně stavebního řízení, mají vyjít dokonce na cca 700 mil. EUR. Samotná výstavba a zkušební provoz pak stát cirka 5,1 mld. EUR. CEZ zkrátka v souvislosti s připravovaným jaderným blokem v Dukovanech hovoří v cenách roku 2020 o celkem 6 mld. EUR, resp. v aktuálním přepočtu tedy o zhruba 154 mld. Kč.

A jak snad každému musí být jasné, pokud k výstavbě dojde, takové ceny ve výsledku rozhodně nebude dosaženo. Ať už vzhledem k inflaci, ke zvyklostem, jak to u nás obecně u veřejných zakázek chodí, tak při ohlédnutí na rostoucí vývoj nákladů u obdobných staveb jaderných zdrojů v zahraničí, či v mezičase třeba nákladů spojených s možným požadovaným jiným bezpečnostním zajištěním „jádra“. ČEZ by sice v tomto ohledu vlastně mohl být alespoň částečně chráněn, když kromě nejlevnější úvodní fáze má financování zajišťovat stát. A to s nulovým úrokem, resp. až při samotném provozu bloku by ČEZ financování začal splácet. Minimálně s 2% úrokem, resp. záležet bude v té době na tržních nákladech financování státního dluhu, od kterého se bude úroková sazba pohybovat, když bude navýšena o procentní bod.

Asi aby ČEZ drobně uspokojil některé jiné názory o budoucnosti energetiky, hovoří v prezentaci po roce 2040 o budování malých modulárních bloků nicméně s celkovou nevýraznou kapacitou 1000 MW.

Ztrojnásobení obnovitelných zdrojů

ČEZ disponuje obnovitelnými zdroji s instalovanou kapacitou zhruba 2,2 GW. Většinu z toho tvoří vodní elektrárny. Jejich zhruba 2 GW by měly být zachovány i v roce 2030. Skok má v mezičase nastat v oblasti fotovoltaiky a výroby z větru, u nichž má instalovaná výrobní kapacita vzrůst na 6,2 GW. Na první pohled výrazný nárůst, při nahlédnutí třeba do sousedního Německa, takové přírůstky zaznamenávali západní sousedé při ohlédnutí zpět mnohdy i během jediného roku. A ČEZ vlastně chce primárně využít dotací, když v tomto ohledu má být k dispozici na OZE zhruba 66 mld. Kč.

Cínovecké lithium nabírá další zpoždění

Na podzim roku 2017 Keith Coughlan, coby šéf společnosti European Metals Holdings (EMH) vlastnící přes dceřinou společnost práva k ložisku lithia na Cínovci, při prezentaci v Praze hovořil při optimistické variantě o zahájení těžby v roce 2021. Před čtyřmi lety tehdy rozpoutané obrovské politikum ohledně ložiska jak známo vyvrcholilo loni vstupem ČEZ do celého projektu, když Severočeské doly získaly od EMH majoritní 51% podíl ve společnosti Geomet. A jak se zdá, za jejich účasti tempo rozjezdu celého projektu žádné zrychlení nepřineslo. Možná spíše naopak. O zahájení těžby ČEZ termínově totiž ani nehovoří. A navzdory již dřívějším analýzám a průzkumům EMH, chce teprve až v roce 2023 rozhodnout, zda je těžba vůbec proveditelná.

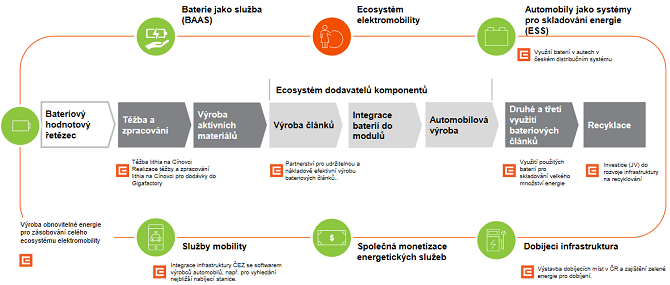

ČEZ jinak nyní představil také celý možný řetězec v oblasti elektromobility, když kromě možné těžby a zpracování lithia by se partnersky mohl podílet na výrobě baterií. Obdobně jak jiné zahraniční společnosti uvádějí, rovněž ČEZ v budoucnu počítá s možným využitím použitých baterií pro skladování velkého množství elektřiny. A ČEZ se rovněž nebrání využití baterií v elektromobilech i v rámci celého distribučního systému.

Zdroj: ČEZ

Zdroj: ČEZ

Letošní výhled nezměněn

Navzdory v posledních týdnech dalšímu růstu cen elektřiny již na rekordní úrovně management stále jen potvrzuje předchozí výhled letošního hospodaření. Z jeho strany jakoby opět příprava pro budoucí prezentace, že management nakonec další rok dovedl firmu k lepšímu výsledku, než byl výhled. Za letošní rok by zkrátka měl očištěný čistý zisk dle firmy meziročně klesnout z 22,8 mld. Kč na 17-20 mld. Kč. Zisk EBITDA pak z 64,8 mld. Kč na 55-57 mld. Kč v závislosti ještě na termínu vypořádání divestic dalších aktiv.

Jak známo ČEZ část produkce/výrobní kapacity vůbec nepředprodává. Vzhledem k situaci na trhu, tedy poptávce, vykrývání špiček má firma dle všeho nyní „zlatý důl“. Oproti dřívějším předprodejům prodává evidentně velmi často za ceny i o více než 100 % vyšší.

Sám ČEZ v prezentaci uvedl, že za letošní rok by průměrná realizační cena prodané elektřiny měla dosáhnout 49 EUR/MWh. Forwardové ceny pro příští rok se přitom pohybují u 74 EUR/MWh. Kdyby došlo k prodeji za takovou cenu, přineslo by to dle ČEZ teoreticky nárůst zisku o 20 mld. Kč.

Nárůst provozního zisku až o 50 procent

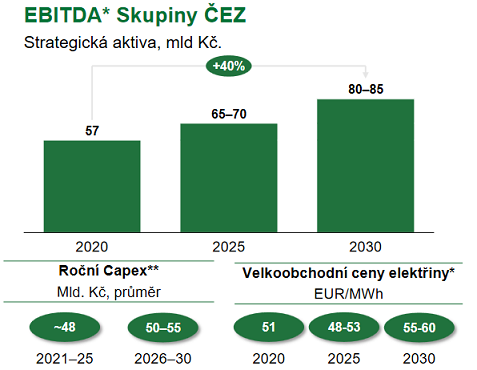

Právě v návaznosti na předpokládané vyšší ceny elektřiny v budoucnu, včetně emisních povolenek, a také vyšší stabilnější výrobě nejlevnější energie skupiny z jádra, očekává ČEZ vylepšení hospodaření. Oproti loňskému zisku EBITDA ve výši 57 mld. Kč, by v polovině dekády měl činit 65-70 mld. Kč. O dalších 5 let později, tedy v roce 2030, již 80-85 mld. Kč. Přičemž pro zmiňované nejvzdálenější období je kalkulováno s relativně levnou cenou elektřiny 55-60 EUR/MWh, resp. cenou emisních povolenek 46 EUR/t. Jak je patrné níže, při příznivějších cenách ČEZ naznačuje ještě výraznější hospodaření.

Zdroj: ČEZ

Důležitým parametrem pro akcionáře je jistě výše zadlužení firmy. ČEZ v této dekádě zmiňuje CAPEX (investiční výdaje) v souhrnné výši 500-550 mld. Kč. Grafické znázornění v prezentaci bez bližšího měřítka naznačuje, že vlastně až desítky miliard z toho by mohly být použity také na akvizice. Každopádně i přes navýšení investic má ČEZ stále generovat pozitivní cash flow a zadlužení v roce 2030 zůstat pod trojnásobkem zisku EBITDA (v roce 2020 činil poměr 2,2). Vzhledem ke zmiňovanému plánovanému růstu provozního zisku, ale tedy vlastně v reálných číslech k poměrně značnému navýšení zadlužení. A otázkou do budoucna, která je vlastně věštěním z křišťálové koule, kde budou úrokové sazby. Tedy parametr, který tak značně může promluvit do konečného hospodářského výsledku.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Koruna, Švédská koruna SEK, kurzy měn

- Koruna, Norská koruna NOK, kurzy měn

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- USD, americký dolar - převod měn na CZK, českou korunu

- UAH, ukrajinská hřivna - převod měn na CZK, českou korunu

- THB, thajský baht - převod měn na CZK, českou korunu

- GBP, britská libra - převod měn na CZK, českou korunu

- AED, SAE dirham - převod měn na CZK, českou korunu

- HUF, maďarský forint - převod měn na CZK, českou korunu

- PLN, polský zlotý - převod měn na CZK, českou korunu

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory