Co dělá s valuacemi akcií a kapitalizací trhu dolar v rozvaze Fedu

V polovině května jsme si na těchto stránkách mohli přečíst rozhovor s investorem Jeffrey Gundlachem. Mimo jiné hovořil o tom, že „poměr kapitalizace trhu a velikosti rozvahy Fedu vypadá téměř jako konstanta“. Pár úvah o této tezi, kterými vlastně navazuji na úvahu úterní, kde jsme přemítali o vztahu mezi rozvahou Fedu a trhem dluhopisovým.

1. Rozvahový zákon? Z následujícího grafu je zřejmé, že po roce 2009 se poměr rozvahy Fedu a kapitalizace trhu skutečně nějakou dobu držel na relativně stabilní úrovni. V roce 2016 se trh začal relativně k rozvaze zase zvedat. Zpět na předchozí „konstantu“ se ale vrátil v roce minulém a v současné době se akcie v indexu S&P 500 opět obchodují cca v souladu s uvedeným „zákonem“:

Zdroj: Twitter

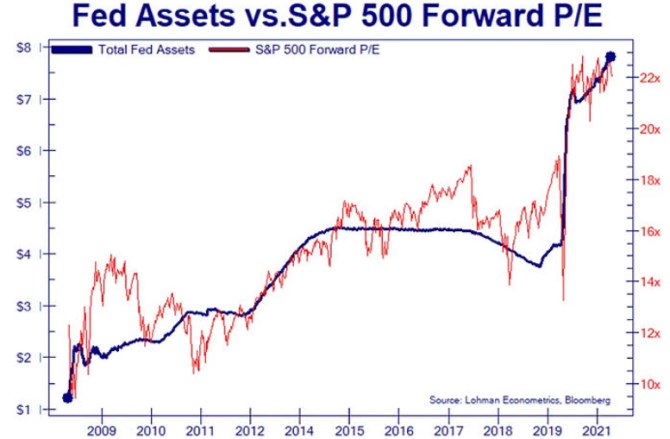

2. Rozvaha a valuace: Shodou okolností jsme tu krátce před zveřejněním rozhovoru s panem Gundlachem ukazoval graf, který také porovnává rozvahu Fedu s trhem. Ale ne jeho cenami, ale valuacemi ve formě PE (tedy poměru cen k ziskům obchodovaných firem). Pohled na valuace, a ne na ceny akcií, je lepší v tom smyslu, že ceny jsou dány ještě vývojem ziskovosti obchodovaných firem. Pohled na PE tak odstraňuje tento ziskový „šum“.

Zdroj: Twitter

Od roku 2012 šly valuace a rozvaha docela pevně ruku v ruce. Když rozvaha růst přestala, PE se na pár let stabilizovalo a v roce 2016 se dokonce pokoušelo o další růst. Ten se otočil dolů ve chvíli, kdy rozvaha začala klesat, ale po čase mu to opět začalo být jedno a šlo nahoru. Pak přišel rok 2020 s vývojem, který stojí úplně mimo historická měřítka.

3. Rozvaha, dluhopisy, akcie: V úterý jsem tu psal, že podle Natixisu je u dluhopisů rozhodující výše rozvahy, a ne to, zda Fed nakupuje, či ne (tedy zásoba a ne tok). Výše uvedené mi vyznívá podobně – PE například neklesá, když se rozvaha stabilizuje (skončí tok, ale zůstává zásoba). Podobně jako u dluhopisů se ale kloním k tomu, že rozhodující je v delším období ekonomický výhled, a ne rozvaha sama o sobě. Tedy to, co udělá dolar v rozvaze centrální banky s ekonomikou. Jsou to ale vše spojené nádoby.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Dolar, Americký dolar USD, kurzy měn

- Dolar, Australský dolar AUD, kurzy měn

- Dolar, Kanadský dolar CAD, kurzy měn

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets