České účty za covid

Pandemie covidu-19 rozhodně ještě neskončila, nicméně přinejmenším v Česku výrazně zeslábla, a tak je snad možné začít předběžně bilancovat, jak jsme si (zatím) vedli. Jednou – jistě velmi zjednodušenou – možností je prosté srovnání Česka a například eurozóny, a to s pomocí několika základních ukazatelů. Výsledky jsou docela překvapivé.

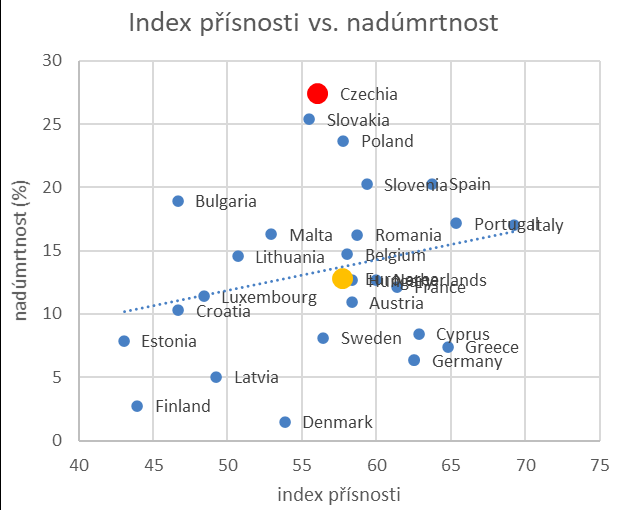

Prvním užitečným ukazatelem je index přísnosti protipandemických restrikcí. Hodnoty indexu počítá tým vědců na univerzitě v Oxfordu pro každý den od loňského ledna pro každou z více než 180 zemí světa. Jedná se o směs osmi ukazatelů popisujících omezení od školní docházky přes fungování různých provozoven až po mezinárodní dopravu. Výsledné hodnoty se pohybují mezi nulou (žádná omezení) a stovkou (maximální omezení).

Mnozí z nás si stěžovali také na to, že tvrdost českých opatření příliš kolísala, což jejich celkovou efektivitu jistě muselo oslabovat. V tomto směru ale bylo Česko podle indexu přesně na průměru eurozóny.

Pokud restrikce byly srovnatelně přísné a kolísavé, jsou srovnatelné i výsledné škody na ekonomice? Jako měřítko zvolme hrubý domácí produkt (HDP), tedy souhrnnou hodnotu ekonomické aktivity v dané zemi za dané období. Odhad makroekonomického dopadu koronakrize získáme konkrétně jako rozdíl mezi nynější představou o vývoji HDP dané země v letech 2020 a 2021, a hodnotami, které se objevovaly v prognózách publikovaných těsně před příchodem pandemie; zaměřením na zmíněné dva roky samozřejmě ignorujeme jakékoli dopady pozdější.

Z pohledu HDP dopadá Česko hůř: zatímco státům eurozóny by koronakrize měla - podle příslušných prognóz Evropské komise - srazit tempa růstu HDP v letech 2020 a 2021 celkově o pět procentních bodů, v Česku má mít škoda rozsah hned sedm p. b.

Na druhé straně ovšem byla v Česku oproti průměru států eurozóny vynaložena menší vládní pomoc ekonomice. Plyne to aspoň z vývoje veřejného dluhu (v poměru k HDP dané země): ten se – opět podle srovnání prognóz EK – má pro roky 2020 a 2021 celkově zhoršit v eurozóně o 16 p. b., zatímco v Česku „jen“ o 14 p. b.

Ekonomický účet za covid se tedy zdá být zhruba srovnatelný: členové eurozóny si oproti Česku mírně nižší celkový pokles ekonomiky „koupili“ za mírně hlubší zhoršení svých veřejných financí. Musíme se ale samozřejmě ptát přinejmenším ještě na zdravotnický účet. A tam bohužel srovnání vyznívá úplně jinak.

Pandemie jistě bude mít celkově na poli zdraví populace významné dlouhodobé důsledky, které se dnes zatím dají těžko odhadovat. Spokojme se proto se zúženým, nicméně už dnes dostupným a jasně měřitelným ukazatelem: nadměrnou úmrtností neboli nadúmrtností. Je to procentuální převis skutečného počtu úmrtí (bez ohledu na bezprostřední příčinu) v pandemickém období nad trendem plynoucím z vývoje v letech před pandemií.

Za období od března 2020 do března 2021 (novější data zatím Eurostat nezveřejnil) průměrná nadúmrtnost činila ve státech eurozóny v průměru 13 procent. Jde jistě o hrozivé číslo. Nicméně česká hodnota je více než dvojnásobná! V této temné statistice dosáhlo Česko bohužel dokonce úplného prvenství v celé Evropské unii.

Z popsaného jednoduchého srovnání vyvstává tíživá záhada: Jak je možné, že při srovnatelném přístupu k restrikcím a při srovnatelných dopadech do ekonomiky vykázalo Česko oproti eurozóně tak dramaticky vyšší nadúmrtnost?

Nejjednodušší vysvětlení zní: česká realita byla jiná, než se zdá z výše uvedených oficiálních čísel. Zřejmě jsme si tu dovolili oproti lidem v eurozóně mnohem víc tajných mejdanů, kde všichni používali jedno brčko, a dalších nepovolených, nákazonosných aktivit.

Kde se vzala tato neukázněnost? Někdo bude asi mluvit o vrozeném sklonu Čechů podvádět nebo o nemorálnosti zděděné z dob před rokem 1989.

Ale mohlo jít také o pochopitelnou reakci na žalostné rozhodování, komunikaci a chování české vlády, která například během pár dnů dvakrát změnila nákupní čas vyhrazený důchodcům a jejíž ministr zdravotnictví musel odstoupit poté, co se ukázalo, že sám kašlal na dodržování základních hygienických opatření, pro která předtím v médiích tak srdnatě horoval. Vláda tak opakovaně vytvářela a posilovala dojem, že její opatření nemají žádný racionální základ, a tudíž na jejich dodržování vlastně nezáleží.

Ať byl důvod české jinakosti jakýkoli, podle všeho nás stál hodně přes 10 tisíc lidských životů.

* * *

A k textu ještě doplňuji graf zachycující relaci mezi průměrnou hodnotou indexu přísnosti a nadúmrtností. Eurozóna je vyznačena žlutou značkou, Česko červenou (zdrojem dat je University of Oxford a Eurostat):

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Zprávy a články ke koronaviru a nemoci COVID-19

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Bankovní účty plátců daně z přidané hodnoty (DPH)

- Čísla účtů pro placení daní v roce 2020

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- SWIFT kódy bank - BIC kód Banky k IBAN číslu účtu

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Podnikání v České republice

- USD, americký dolar - převod měn na CZK, českou korunu

- Česká pošta - ceník poštovného 2020

- UAH, ukrajinská hřivna - převod měn na CZK, českou korunu

- THB, thajský baht - převod měn na CZK, českou korunu

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory