Pokud si myslíte, že jste mě pochopili... a zdroje jsou

Vím, že si myslíte, že chápete, co si myslíte, že jsem řekl. Nejsem si ale jist, že chápete, že to, co jste slyšeli, nebylo to, co jsem já myslel. Ti, kteří se na trhu pohybují již delší čas, si asi vzpomenou, že tato slova pronesl bývalý šéf Fedu Alan Greenspan. V době, kdy se po každém jeho projevu na trzích intenzivně spekulovalo o tom, co vlastně svými slovy šéf centrální banky skutečně mínil. To svým způsobem trvá dál. Velký rozdíl je ale v tom, že dnes se centrální bankéři snaží být ve svém projevu co nejjasnější. Takzvaná „forward guidance“, tedy komunikace ve stylu „pokud se stane to, uděláme tohle“, se dokonce stala významnou součástí monetární politiky. Vývoj to je podle mne bezesporu pozitivní. Objevila se ale nová studie, která vlastně ukazuje, že by jej šlo posunout ještě dál.

1. Nejen obsah, ale i forma: Pod názvem „The Voice of Monetary Policy“ prezentují Yuriy Gorodnichenko, Tho Pham a Oleksandr Talavera na stránkách VoxEU závěry své studie, která se nezabývá ani tak tím, co centrální bankéři říkají, ale tím, jak to říkají. Jinak řečeno, studie se přesouvá z verbální na neverbální úroveň. Konkrétně pak ekonomové za pomoci umělé inteligence zkoumali, jaké emoce doprovází odpovědi šéfů Fedu na otázky během jejich konference. Emoce byly přitom rozděleny do tří skupin: pozitivní, negativní a neutrální.

Vítězem v pozitivitě je na této rovině podle vědců Ben Bernanke, za ním se umístila Janet Yellen a na posledním místě je současná hlava Fedu Jay Powell. Slabá je prý přitom korelace mezi obsahem a formou – v tom smyslu, že například hrdliččí prohlášení jdou často ruku v ruce s negativnějším neverbálním projevem. Akciové trhy pak prý na tón hlasu reagují během několika dní svou návratností, ale trhy dluhopisové jej v úvahu neberou. Což je podle ekonomů v souladu se závěry jiných studií, podle kterých dluhopisoví investoři na prohlášení Fedu obecně moc nereagují. Každopádně by podle těchto závěrů centrální bankéři mohli vypilovat forward guidance a odvozené nástroje do větší dokonalosti.

2. Proč vlastně? Gorodnichenko a jeho kolegové uvažují o tom, že mezi centrální bankou a trhy panuje informační asymetrie – zástupci Fedu toho mohou vědět více než investoři. A ve výsledku se tak investoři snaží získat vodítka i z formy, kterou jsou sdělení Fedu prezentována – tedy z neverbální komunikace tak, aby co nejvíce uzavřeli tuto informační mezeru. K tomu mě napadají dvě věci – jaká by ta informační asymetrie měla vlastně být a proč by měla trápit trhy akciové a ne trhy dluhopisové.

Ohledně asymetrie hovoříme v principu o třech rovinách – přístupu k datům, jejich zpracování/modely a následná plánovaná akce. S tím, co vše má k dispozici soukromý sektor (lidé, data, technologie), by mě docela překvapilo, kdyby Fed měl nějakou výhodu v prvních dvou bodech. Zbýval by tak třetí – jeho zástupci by již ohledně dalších kroků a změny v politice věděli během konferencí a rozhovorů něco, co by nechtěli komunikovat veřejnosti. Pokud se ale od časů pana Greenspana přístup bank skutečně změnil, neměla by nějaká informační asymetrie systematicky fungovat ani zde. Jinak by v konečném důsledku veškerá forward guidance a podobné nástroje nedávaly moc smysl.

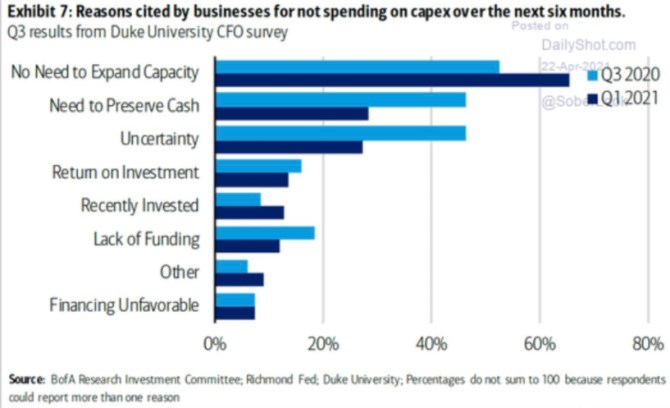

3. Kapacity jsou? Na závěr dnešního odlehčeného tématu volně související graf od BofA, který ukazuje výsledky průzkumu mezi finančními řediteli amerických korporací. Otázka zněla, proč nedávají více na investice. A na prvním místě s velkým náskokem nacházíme odpověď „není třeba zvyšovat kapacity“ (její četnost je přitom ještě větší než na konci minulého roku). V době, kdy se intenzivně hovoří o vyšší inflaci, která by se dlouhodobě udržela právě kvůli nedostatečným kapacitám (relativně k poptávce), jde o pozoruhodnou odpověď. Jejich vysvětlení může být více, možná včetně jednoho zmíněného na Twitteru – finanční ředitel sdílející názor „kapacit je dost“ již nějaký čas nehovořil s provozním ředitelem.

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- MI Estate s.r.o. , Praha IČO 08294208 - Obchodní rejstřík firem

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Pokud si myslíte, že jste mě pochopili... a zdroje jsou

- Pokud se domníváte, že jste mě pochopili, tak jste mě nepochopili

- Čína: Pokud USA budou chtít jednat, budeme jednat, pokud budou chtít bojovat, budeme bojovat

- Je těžké pochopit, proč jsou evropské akcie vnímány tak negativně

- Je těžké pochopit, proč jsou evropské akcie vnímány tak negativně

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Elektrické návěsy od Range Energy: Klíč k udržitelnější kamionové dopravě?

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory