Jak naložit s úsporami a jak porostou ceny v roce 2021?

Již uplynul celý rok od výskytu prvního případu COVID-19 v České republice. Následkem vládních opatření se ve střednědobém horizontu bohužel dočkáme zvýšení zadlužení státu, pravděpodobného zvyšování daní a také zvýšení cen u některých produktů i služeb. Jakým způsobem se tedy na nadcházející období co nejlépe připravit a zmírnit vliv pandemie na své osobní či firemní finance?

Spořit je zdravé

Výzkumy hovoří o změně přístupu Čechů k financím vlivem pandemie. Podle průzkumu Reiffeseinbank (09/2020) si 13 % lidí začalo odkládat stranou vyšší částky a 16 % lidí spoření naopak omezilo. Pozitivní je, že pouze 3 % lidí přestalo spořit kvůli pandemii úplně. Dvě třetiny lidí mají stále stejné návyky. Průzkum konkurenční banky (Sberbank) dokonce poukazuje na větší tendence klientů spořit, jelikož využívají spořící účty o 15 % více než před pandemií. Logicky nejvíce zasaženou skupinou jsou lidé, kteří neměli žádné nebo velmi nízké úspory. Z toho vyplývá, že kdo se připravil na nečekané události ve formě alespoň nějakých existujících úspor, ušetřil si bezesné noci i v případě ztráty zaměstnání nebo akutní potřeby vynaložení financí na zachování podnikání. Nicméně je pozitivní, že ještě na konci minulého roku se pandemie významně neodrazila na finančním zdraví Čechů.

Češi umí šetřit

Podle České bankovní asociace až 40 % českých domácností přišlo o část svých příjmů, ale pouze 4 % domácností ztratila své příjmy úplně. Češi obecně od začátku pandemie utratili méně za oblečení a za stravování, což je logický důsledek uzavření obchodů a možnosti zaměstnanců pracovat většinou z domova. Zároveň Češi ušetřili za dovolenou, kdy až 40 % Čechů plánované výdaje odložilo na neurčito a zůstali v souladu s opatřeními raději doma (Equa Bank). Obecně více Čechů šetří na jídle, hygienických produktech a častěji vyhledávají akční nabídky v propagačních materiálech. Pozitivní tedy je, že Češi jsou ochotní šetřit a v případě nutnosti se umí uskromnit.

Nábor a nezaměstnanost v době covidové

Některé firmy vyčkávaly na vývoj pandemie a dočasně preventivně zbrzdily nábor nových zaměstnanců. U služeb, které například rozváží potraviny, doručují jídlo nebo zajišťují kurýry, poptávka naopak dramaticky stoupla. Možná i to přispělo k celkově nízké míře nezaměstnanosti (4,3 % k lednu 2021), protože lidé z nejvíce postižených oborů byli schopní relativně rychle najít práci. Zároveň se státu daří vlivem různých podpůrných programů míru nezaměstnanosti korigovat. Nezodpovězenou otázkou zůstává, jaké dopady bude mít COVID-19, až se naplno projeví jeho efekt v ekonomickém smyslu s větším časovým odstupem.

Růst cen a inflace

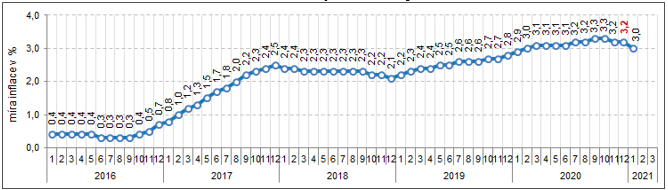

V lednu vzrostly meziročně spotřebitelské ceny o 2,2 %. Mezi konkrétní položky, které meziročně nejvíce zdražily, patří například brambory (o 10, 7 %), vejce (o 9,4 %) nebo ceny nealkoholických nápojů (o 3,4 %). Další zdražování se dotklo také alkoholických nápojů a tabáku. Průměrná roční míra inflace dosáhla v lednu 2021 hodnoty 3,0 %, jak je patrné z grafu, což je o 0,2 méně než v prosinci 2020. Vzhledem ke stávající situaci lze očekávat další navýšení cen u některých produktů a služeb.

Průměrná roční míra inflace měřená indexem spotřebitelských cen (v %)

Zdroj: Český statistický úřad, 2021

Mám naspořeno – co teď?

Dle průzkumu Equa Bank má 44 % Čechů odloženo více než padesát tisíc korun. Pozitivní ovšem je, že více než půl milionu má téměř desetina Čechů. Pokud jste úspěšný ve své práci, pravidelně si něco odkládáte stranou a vše vám leží na účtu, tak si časem nutně musíte položit otázku, co udělat s naspořenými financemi, pokud je nyní nevyužijete?

V první polovině března roku 2020 byla základní sazba ČNB na úrovni 2,25 %. Od 11. května to bylo již jen 0,25 %. Bohužel to znamená, že již tak velmi nízké sazby z bankovních vkladů ještě více poklesly a po započtení zmíněné 3 % inflace, dosáhly záporného reálného výnosu. Pokud jste tedy měli na svém účtu uložených deset tisíc korun, tak jste v reálném vyjádření přišli o zhruba dvě stě korun. A to jen tak, že jste své peníze nechali ležet v bance. Právě proto je dobré uvažovat o alternativních formách investování, kde za své vklady můžete získat daleko vyšší výnos než právě zmíněný záporný reálný výnos. Ovšem současně je nutné se zamyslet i nad mírou rizika. Zde je dobré zjistit, zda je investice případně jištěná a jak bonitní je toto zajištění.

Kdo investuje, myslí na budoucnost

Dalším aspektem, který lidé obecně podle statistik pociťují, je i strach ze zadlužení státu (Instant Research, ČSOB Penzijní společnost). Podle stejného výzkumu se 4 z 10 lidí více než dříve bojí, že nebudou mít žádné peníze na důchod. Navíc si až desetina Čechů přestala v době koronavirové krize platit penzijní spoření a zhruba 22 % Čechů se nijak nepřipravuje na důchod a spoléhá na stát. Právě investice s lepší roční výnosností a bonitním zajištěním oproti ponechání peněz na účtu s minimálním zhodnocením mohou být řešením, jak se do budoucna připravit na stáří a zároveň mít otevřené všechny možnosti, které se vám v životě naskytnou.

RONDA INVEST a.s. je českou P2B platformou, která se na jednu stranu zaměřuje na poskytování úvěrů zajištěných nemovitostmi pro malé a střední podnikatele v Česku a na Slovensku, a na straně druhé nabízí možnost firmám i lidem do těchto úvěrů investovat. Každý úvěr k investici je zajištěn bonitní nemovitostí se zástavním právem a notářským zápisem se svolením k vykonatelnosti. Výše poskytovaných úvěrů nepřesahuje 70 % hodnoty dané nemovitosti. Výnosy dostávají investoři každý měsíc na účet a neplatí žádné vstupní ani pravidelné poplatky.

Za společností stojí podnikatelská skupina Alphaduct, a.s. podnikatele Vladimíra Komára, kam patří mimo jiné značky Dermacol, Axigon, Krondorf a 15% podíl akcií patří podnikateli Gabrielu Kovácsovi, majiteli společností Citfin – Finanční trhy, a.s. a Citfin, spořitelní družstvo.

Investoři mají možnost investovat online s výnosem až 6 %: REGISTRACE Více informací najdete na: https://www.rondainvest.cz/

Upozornění redakce Kurzy.cz: Články, jejichž autorem nejsou Kurzy.cz, nevyjadřují názor redakce či provozovatele portálu Kurzy.cz. Využijete-li v článcích poskytnutá sdělení jako investiční doporučení nebo poradenství, činíte tak z vlastního uvážení, na vlastní náklady a riziko.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Prázdniny 2020/2021

- Jarní prázdniny 2021

- Důchod a penze 2021 - aktuální informace k důchodům

- Zaručená mzda 2021 a 2020

- Kalkulačka důchodu 2021

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory