Komentář ČBA k vývoji nevýkonných úvěrů dle statistik ČNB: V lednu 2021 se podíl nevýkonných úvěrů, tedy těch po splatnosti, na celkové sumě úvěrů o něco zvětšil

Srovnání říjen 2020 až leden 2021, které je důležité proto, že v říjnu byly ukončeny plošné odklady, vychází takto:

|

|

říjen |

listopad |

prosinec |

leden 2021 |

|

4,17 % |

4,76 % |

5,08 % |

5,23 % |

|

|

Domácnosti, hypoteční úvěry |

0,80 % |

0,86 % |

0,88 % |

0,90 % |

|

Podniky |

3,46 % |

3,83 % |

4,15 % |

4,20 % |

Zdroj: statistika ČNB

Komentář Vladimíra Staňury:

„Nevýkonné úvěry vykázaly od října 2020 jisté zhoršení. To bylo po ukončení plošného odkladu očekávatelné a neodvratné. Ve srovnání s historickými hodnotami jsme v tuto chvíli stále na velmi nízkých úrovních. Tyto nízké hodnoty budou mít tendenci se zvyšovat zejména v souvislosti s rostoucí nezaměstnaností. Ta se naštěstí drží stále nízko kolem 4 %. Pokud nestoupne výrazně, je velmi pravděpodobné, že se výrazně nezhorší ani ukazatel nevýkonných úvěrů“.

Zajímavé je ještě srovnání s hodnotami před rokem

|

|

leden 2020 |

leden 2021 |

|

4,03 % |

5,23 % |

|

|

Domácnosti, hypoteční úvěry |

0,91 % |

0,90 % |

|

Podniky

|

3,12 % |

4,20 % |

Zdroj: statistika ČNB

Komentář Vladimíra Staňury:

„Pokud srovnáme leden 2020 a leden 2021, došlo, s výjimkou hypotečních úvěrů, k navýšení nevýkonných úvěrů o něco přes 1 procentní bod. To je velmi dobrý výsledek. Čekal jsem, že zhoršení bude větší. Zejména s ohledem na to, že u hypotečních úvěrů se během roku nevýkonné úvěry dokonce nepatrně zlepšily. Teď bude důležité, jak si podniky i domácnosti povedou při ukončování vládních podpor. Pokud dojde k oživení ekonomiky počínaje 3. čtvrtletím, pak by se žádné drama dít nemělo.“

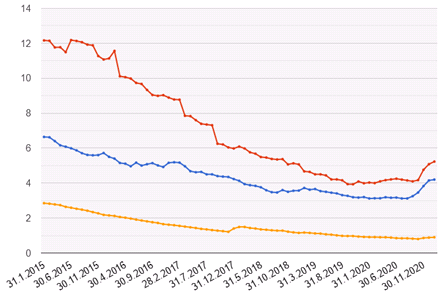

Nevýkonné úvěry jako podíl v % k sumě úvěrů k 31.1.2021 – červeně spotřební úvěry domácností, modře nefinanční podniky, žlutě hypoteční úvěry domácností

Zdroj: statistika ČNB

Autor: Vladimír Staňura, hlavní poradce ČBA

Vladimír Staňura je hlavním poradcem České bankovní asociace. Absolvoval Vysokou školu ekonomickou v Praze a na Rotterdam School of Management získal titul MBA. Působil v řadě rolí v domácím i zahraničním bankovnictví. Pro skupinu ČSOB pracoval více než 35 let. Z toho v letech 1991 až 2003 byl členem jejího představenstva. Jeho hlavní odpovědností bylo korporátní bankovnictví, poté retailové bankovnictví a IT včetně elektronického bankovnictví. V letech 2003 až 2017 byl předsedou představenstva Českomoravské stavební spořitelny, zkráceně Lišky.

Od r. 2018 pracuje pro Českou bankovní asociaci, za kterou působí ve správní radě Garančního systému finančního trhu. Kromě toho se věnuje jako poradce ČBA otázkám bydlení a jeho financování.

Vášnivě miluje rodinu, aktivní sport, čtení, cestování, cizí jazyky.

Česká bankovní asociace vznikla v roce 1990 a je dobrovolným sdružením právnických osob podnikajících v oblasti peněžnictví. V současné době sdružuje 37 členů. Rolí asociace je především zastupovat a prosazovat společné zájmy členů, prezentovat roli a zájmy bankovnictví vůči veřejnosti, podílet se na standardizaci postupů v bankovnictví a na vytváření odborných zvyklostí, podporovat harmonizaci bankovní legislativy s legislativou Evropské unie a vyvíjet aktivitu v informativní a školící oblasti. ČBA je členem Evropské bankovní federace a EMMI.

Poslední zprávy z rubriky Tiskové zprávy:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?