Ekonomika a skutečně bezrizikové výnosy

Trhy vládních dluhopisů představují podstatnou část globálních kapitálových trhů a jejich vývoj se často znatelně promítá do dalších částí ekonomiky, včetně trhů akciových. Sledují je tisíce analytiků a ekonomů, hovoří se o nich dnes a denně. Je možné, že i přesto u nich přehlížíme jednu věc, která může dost měnit pohled na to, co se dělo během posledních 40 let?

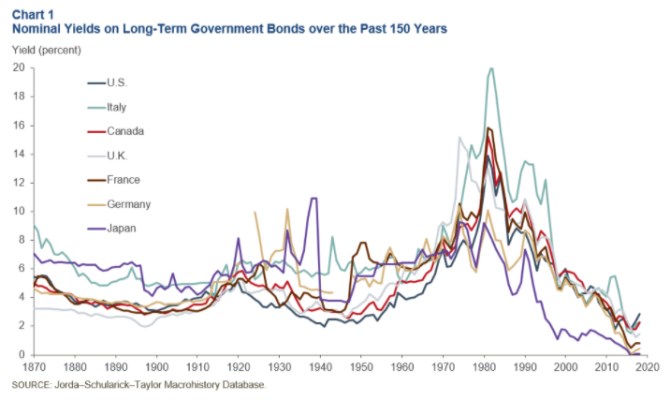

1. Výnosy obligací dlouhodobě dolů:

Na přelomu 70. a 80. let dosáhly výnosy amerických vládních obligací svého dlouhodobého maxima, pohybovaly se až u 14 %. Pak nastal dlouhý trendový pokles, který trvá až do dneška, kdy se výnosy desetiletých obligací pohybují kolem 1 %. Jak ukazuje následující graf, podobný vývoj nastal v řadě dalších zemí, což spolu s tím, jak dlouho trend poklesu trvá, což naznačuje, že hlavní roli hrají strukturální faktory, které tlačí dolů cenu kapitálu.

Zdroj: Dallas Fed

2. Skutečně bezrizikové výnosy ale stagnují:

Včera jsem tu v rámci úvah o tom, proč se dlouhodobě rozšiřuje mezera mezi cenami akcií na straně jedné a zisky obchodovaných firem na straně druhé, trochu rozebíral výše uvedené a ony strukturální faktory. K tomu jsem zmínil jednu věc, ke které bych se dnes rád vrátil: Možná, že bezrizikové výnosy ve skutečnosti neklesají. Jak takovou tezi skloubit s tím, co vidíme v prvním grafu? Tím, že v grafu by nešlo o skutečně bezrizikové výnosy.

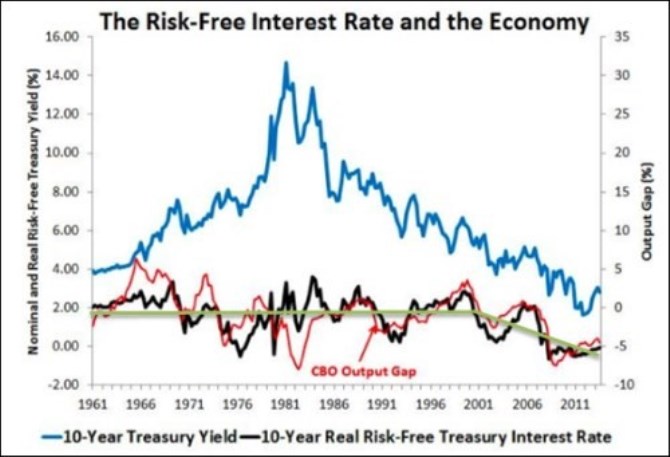

Celá tahle věc není jen nějakou zajímavostí na okraj. Druhý dnešní graf ukazuje modrou křivkou to, co ten výše uvedený. Pak obsahuje ještě křivku černou, která popisuje vývoj výnosů reálných (očištěných o inflaci) a hlavně skutečně bezrizikových. To znamená, že modrou křivku očišťuje o rizikovou prémii spojenou s nejistotou týkající se dalšího vývoje sazeb (dlouhodobé výnosy by měly odpovídat predikovanému vývoji budoucích sazeb krátkodobých, plus tato riziková prémie):

Zdroj: Blog D. Beckwortha

Autorem grafu je monetarista David Beckworth, který tedy očistil výnosy „bezrizikové“ o prémii spojenou s nejistotou ohledně budoucího vývoje sazeb a dostal tak skutečně bezrizikové výnosy. Výsledná černá křivka se chová dost rozdílně od té modré - skutečně bezrizikové výnosy jsou podle ní dlouhodobě dost stabilní a s modrou křivkou je spojuje postupně klesající riziková prémie. Pan Beckworth dolaďuje své dílo tím, že přidává vývoj produkční mezery, která zajímavým způsobem koreluje se skutečnými bezrizikovými výnosy. Což je intuitivní – čím větší cyklický útlum (větší produkční mezera), tím nižší výnosy a naopak.

3. Příčinou stagnace, nebo klid:

Již pár let se intenzivně hovoří o dlouhodobé stagnaci. Myšlenku oprášil Larry Summers s tím, že v globální ekonomice je nadbytek úspor, to tlačí dolů sazby a tlumí poptávku. Tato teze do určité míry stojí právě na prvním dnes uvedeném grafu, druhý jí do určité míry vyvrací. Jen do určité míry třeba proto, že i v druhém grafu je vidět trendový zlom směrem dolů. Nicméně druhý stále graf naznačuje, že po řadu desetiletí nedocházelo ani tak k poklesu ceny kapitálu kvůli převisu úspor, jako k poklesu ceny kapitálu kvůli poklesu nejistoty (a rizikové prémie). Což je něco úplně jiného.

Rozšiřující se mezeru mezi cenami akcií a zisky můžeme do nemalé míry vysvětlovat poklesem výnosů vládních obligací (viz předchozí úvahy z tohoto týdne) Je ale otázka, nakolik je jeho příčinou soustavný dlouhodobý převis (zamýšlených) úspor a nakolik pokles zmíněné nejistoty ohledně dalšího vývoje sazeb (a spojené rizikové prémie).

V prvním případě by výhled nebyl tak pozitivní, protože náklad kapitálu by byl sice nízko, ale kvůli tomu, že ekonomika se strukturálně ponořila do oné dlouhodobé stagnace. V druhém případě by byl nízko kvůli poklesu určitého typu rizikových prémií, což samo o sobě ekonomice prospívá. Pokud by v druhém grafu nenastal po roce 2000 onen zelený zlom dolů, odpověď by byla jednodušší (správně je spíše „b“), takhle to je otevřené, ale ne tak jednoznačné, jak by naznačoval jen graf první a běžně používaný pohled na něj.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Ekonomika a skutečně bezrizikové výnosy

- Ekonomika a skutečně bezrizikové výnosy

- Bilance výnosů - výnosy, Roční součty - ekonomika ČNB

- Výnosy státních dluhopisů s skutečně placené úroky

- Bilance výnosů - investiční výnosy - výnosy - ekonomika ČNB

- Shilling: Americká ekonomika může skutečně dosahovat „Trumpova“ růstu

- Bude americká ekonomika skutečně uhánět rychleji než evropská?

- Bude americká ekonomika skutečně uhánět rychleji než evropská?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory