Na bublinu si vystačíme sami

Končící dvoudenní rokování Fedu možná opět přinese pár komentářů o tom, jak tato a další centrální banky živí bubliny na akciovém trhu. Pravidelnější čtenáři mých příspěvků si možná povšimli, že černobílé vidění monetárně - akciového světa je mi docela cizí. Už proto, že na bublinu si vystačíme úplně sami.

Představme si, že ekonomice hrozí prudký propad, zamrznutí mezibankovního a dalších trhů, vynucené a panické prodeje aktiv...Do toho vstoupí centrální banka s přístupem „vše co je třeba“ a věci uklidní (a fakticky nemusí kvůli sebenaplňujícímu se proroctví ani nic moc dělat). Vytvořila tím nějakou hodnotu, nebo nafoukla bublinu? Téměř určitě zabránila masivní ztrátě hodnoty. Co když ale centrální banka ještě dlouho potom stimuluje a lije do ekonomiky likviditu? Tady už se dostáváme s jednoznačnými odpověďmi na hodně tenký led. Na něm je dobré bruslit třeba s porovnávání odhadů neutrálních sazeb se sazbami skutečnými a podobně.

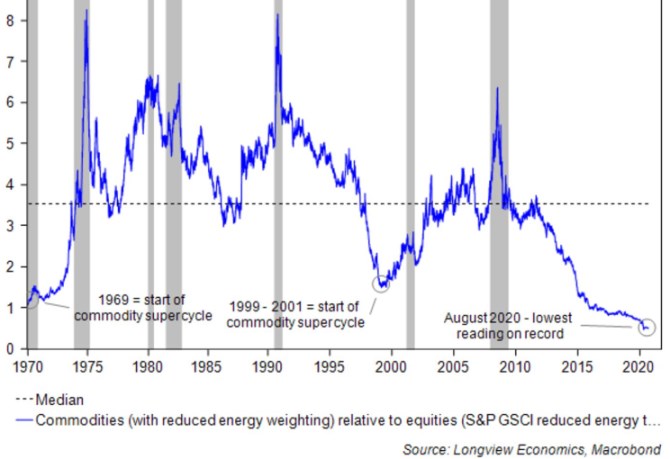

Podle mne můžeme docela přesvědčivě tvrdit, že největší efekt nadměrné likvidity by měl být pozorován na tvrdých aktivech, tedy na komoditách. Protože velký objem likvidity by se měl pojit s obavami z inflace, ztráty hodnoty peněz, finančních aktiv a podobně. Následující graf ukazuje vývoj cen komodit k cenám akcií:

Zdroj: Twitter

Komodity měly relativně k akciím své poslední velké období od přelomu tisíciletí do velké finanční krize. Určitý pokus o návrat nastal do roku 2012, pak ale přišel úpadek komodit, minimálně od roku 1970 nevídaný. Jak je to možné, když po oné finanční krizi nastalo období, kdy byly centrální banky značně aktivní? Proč si v něm akcie vedly tak dobře a komodity ne?

Velmi zkrácenou odpověď mohou tvořit 4 písmena: Čína. Komoditám prostě s tím, jak začaly pokusy o rebalancování čínské ekonomiky a snížení tlaku na růst tamních dluhů, začal chybět příběh. Což o akciích a zejména těch amerických neplatilo. Jinak řečeno, likvidita nestačila, bylo třeba něčeho víc.

Vystačíme si sami

Kdysi jsem četl jednu studii, jejíž název si nepamatuji, ale rád bych, protože byla velmi vypovídající. Byla založena na testu chování lidí na pomyslném trhu s pomyslnou akcií, u které bylo přesně známo, jakou má hodnotu. Byly totiž známy dva scénáře výplaty dividendy s předem danými pravděpodobnostmi. Dejme tomu, že to bylo 50 na 50 dividenda 10 a 20 dolarů. Trh by se tak měl od počátku racionálně nastavit na 15 dolarů dividendy, žádné fluktuace, od počátku období až do konce (kdy byla dividenda skutečně vyplacena).

Jenže na tomto „trhu“ se během pokusu rychle vytvořila bublina, kdy se cena akcie dostala znatelně nad úroveň odpovídající patnáctidolarové dividendě. Až ke konci období se cena snížila na úroveň „racionální“. Pro mě poučení jasné: Na vytváření bublin si stačíme úplně sami a v první řadě je vytváříme sami. A naopak – jak ukazuje výše zmíněné zamyšlení nad komoditami, když nechceme (nemáme nějaký vhodný příběh), nenafoukneme bublinu, ani když je likvidita, kam se podíváš.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Bubliny zítra, bubliny včera, ale nikdy bubliny dnes?

- Akcie v roce 2000 vs. 2017: Není bublina jako bublina

- Praskla už bitcoinová bublina? Srovnání s předešlými bublinami

- Trhy v Asii padají! Praskne bublina a je to vůbec bublina?

- Praskla už bitcoinová bublina? Srovnání s předešlými bublinami

- Tester/Ka - Naprogramoval Jsi Něco, Co Sis Také Sám/Sama Otestoval/A?, nejvyšší mzda - Volná místa

- Posun v kvantitativním uvolňování: samé změny, samé změny?

- Tester/Ka - Naprogramoval Jsi Něco, Co Sis Také Sám/Sama Otestoval/A? - Volná pracovní místa

- Na akciovém trhu je bublina. A bubliny nakonec prasknou, upozorňuje Jeremy Grantham

- Na akciovém trhu je bublina. A bubliny nakonec prasknou, upozorňuje Jeremy Grantham

- SAMA - Akcie SAMA aktuálně - akcie online

- Při sestavování portfolia si vystačíte s deseti fondy

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?