MMF: Fiskální stimulace je ve stárnoucích ekonomikách problematická

K fiskální stimulaci se kvůli pandemii a následnému ekonomickému útlumu uchýlila řada vlád po celém světě. Jiro Honda a Hiroaki Miyamoto se na stránkách blogu Mezinárodního měnového fondu pokoušejí analyzovat, jakou efektivitu tato stimulace má v závislosti na věkovém profilu populace.

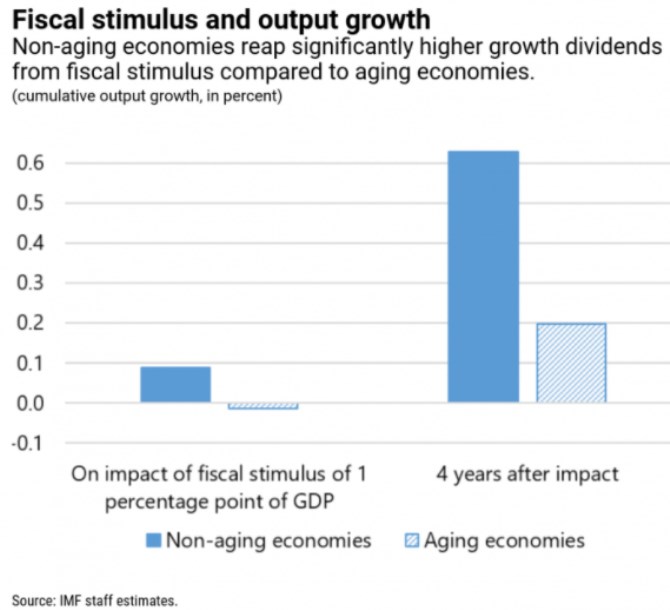

Honda a jeho kolega tvrdí, že význam fiskální politiky rostl již před pandemií, protože monetární politiku omezoval nevelký prostor pro další pokles sazeb. Ukazuje se, že zmíněný věkový profil populace má skutečně značný význam – země se starší populací čelí nižší efektivitě fiskální politiky ve srovnání se zeměmi s mladší populací. Následující graf ukazuje konkrétní odhady. Bílomodrá pole se týkají zemí se stárnoucí populací, modrá pole s populací nestárnoucí. První dva sloupce ukazují dopad fiskální stimulace ve výši 1 procentního bodu HDP, druhé dva růst produktu po čtyřech letech:

Co je důvodem k rozdílné efektivitě stimulace? Ve stárnoucí ekonomice nedochází k růstu pracovní síly, ale dluhy se zvyšují. Fiskální stimulace pak má slabší dopad na spotřebu soukromého sektoru a investice, protože na stimulaci obvykle více reagují lidé v produktivním věku. Lidé v důchodovém věku navíc většinou žijí z penzí a jejich spotřeba je stabilní nebo se dokonce časem snižuje. Stárnutí populace navíc může snižovat potenciální růst tím, že snižuje objem práce a také produktivitu.

Ekonomové uvádějí, že i jiné studie potvrzují vztah mezi stárnutím populace na straně jedné a nízkým tempem růstu a vysokými dluhy na straně druhé. Jejich závěry jsou ale důležité proto, že poměr lidí v důchodovém věku k počtu lidí ve věku produktivním již několik desetiletí roste a podle projekcí by tak měl činit i nadále. Během třiceti let by se ve více než 20 zemích měl dostat na 50 % a někde dokonce na 70 %.

Stárnutí populace je tedy pro politiky velkou výzvou. Podle výše zmíněných závěrů by země se starší populací musely během recese stimulovat více a větší význam mohou mít jiné politiky, včetně strukturálních reforem. Během boomu by se pak vlády těchto zemí měly snažit o vytvoření co největšího fiskálního prostoru tak, aby během období, kdy je potřebná stimulace, nedošlo k ohrožení dluhové udržitelnosti, přístupu na kapitálové trhy a podobným problémům.

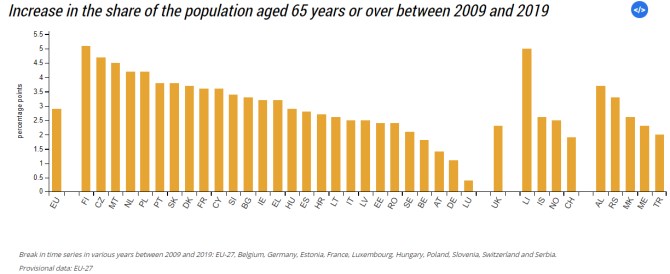

Následující graf ukazuje, jak se mezi lety 2009–2019 zvýšil podíl populace ve věku nad 65 let v evropských zemích. Nejvíce tomu ze zemí EU bylo ve Finsku, a to zhruba o pět procentních bodů. Na druhém místě se nachází Česká republika, na druhém konci spektra figuruje Lucembursko, kde došlo k růstu kolem 0,5 procentního bodu.

Zdroj: Eurostat

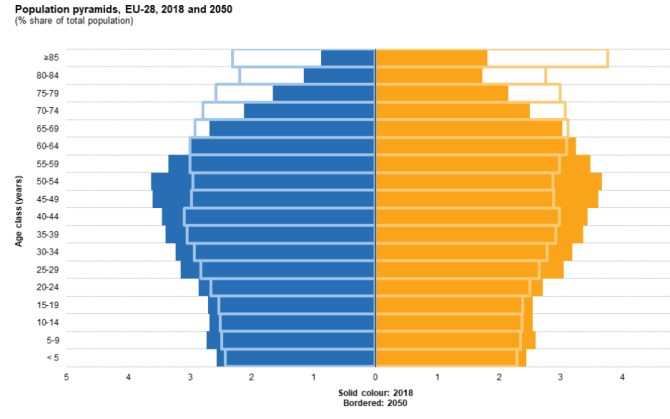

Populační pyramida ukazuje věkovou strukturu mužů a žen v EU v roce 2015 a strukturu očekávanou v roce 2050:

Zdroj: Eurostat, MMF

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory