Sumner: Nechápu volání po další fiskální stimulaci

V keynesiánském modelu fiskální stimulace během recese podpoří poptávku, protože nahradí propad disponibilních příjmů, který nastane kvůli propadu HDP. Takže například mezi březnem 2008 a březnem 2009 příjmy skutečně klesly, a to dokonce v nominálním vyjádření. A to bylo motivací pro fiskální stimulaci, kterou schválila Obamova vláda. Tvrdí to ekonom Scott Sumner, podle kterého se ale nyní nacházíme v úplně jiné situaci.

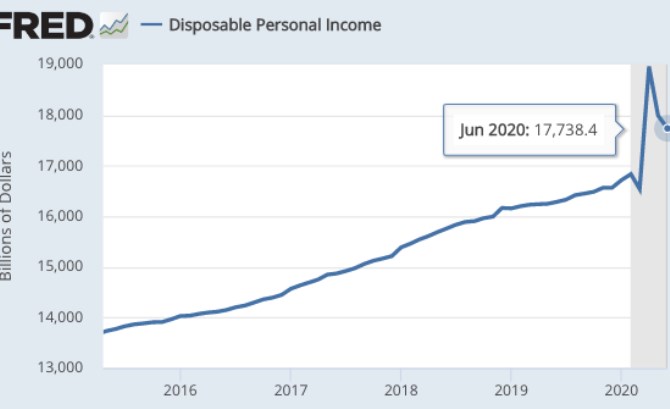

Sumner tvrdí, že „příjmy v současnosti neklesají a dokonce rostou možná nejrychlejším tempem v historii“. Příčinou je probíhající fiskální stimulace, ale to vše nezabránilo poklesu HDP, který je dokonce horší než v letech 2008 a 2009. Jinak řečeno, „ekonomiku určitě nebrzdí nedostatečné disponibilní příjmy“. Otázkou zůstává, co ji skutečně brzdí a Sumner tvrdí následující: „Moje teorie je taková, že lidé nejsou kvůli pandemii ochotni utrácet své peníze za služby, které souvisejí s kontaktem s jinými lidmi.“

Sumner dodává, že současný obecně přijímaný pohled je úplně opačný než ten jeho. Dokumentuje to například článkem z Bloombergu, ve kterém se hovoří o nové fiskální stimulaci. Konkrétně o klesající pravděpodobnosti schválení dalšího záchranného balíčku, což by se mělo projevit na výdajích spotřebitelů i firem. Sumner se ale zamýšlí i nad možnými protiargumenty, které by jeho tezi mohly vyvrátit.

Stimulace by mohla pomoci, ačkoliv pandemie zůstává stále problémem. S tím ekonom souhlasí, ale jen částečně, protože by pravděpodobně nešlo o „rozhodující faktor“. Opět poukazuje na to, že disponibilní příjmy již prošly mimořádným růstem a spotřebitelské výdaje i přesto klesly. „Neukazuje to, že disponibilní příjmy nyní nejsou tou hlavní brzdou? Jak by ještě vyšší disponibilní příjmy mohly najednou nějak podstatně změnit chování lidí?“ táže se ekonom.

Ke změně názoru Sumnera nepřivádí ani pokles příjmů mezi dubnem a červnem, protože ten pak byl více než eliminován jejich růstem. Není ale možné, že současné příjmy rostou zejména u nejbohatší části společnosti? Podle ekonoma není ani to pravděpodobné, protože tento růst je dán zejména podporou pro chudší část společnosti. A růst cen akcií se do disponibilních příjmů nepočítá.

Sumner svou úvahu uzavírá s tím, že je skutečně zmaten tvrzením, že by neschválení další fiskální stimulace představovalo pro ekonomiku významný šok. Tím je stále pandemie, trochu více pomoci by podle ekonoma mohla monetární politika.

Zdroj: The Money Illusion

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory