19.08.2020 Analýza ekonomického vývoje - v roce 2019

Kód: 320305-20

|

Informační služby: tel: 274 052 304 E-mail: infoservis@czso.cz Kontakt: Mgr. Karolína Zábojníková E-mail: karolina.zabojnikova@czso.cz |

Přílohy

| Všechna data publikace (0,6 MB) | ZIP |

| Celá publikace | Word PDF |

| 1. Shrnutí | Word PDF |

|

Souhrnná výkonnost ekonomiky |

|

| 2. Hrubý domácí produkt | Word PDF |

| 3. Vnější ekonomické vztahy | Word PDF |

| 4. Investice | Word PDF |

|

Institucionální sektory |

|

| 5. Nefinanční podniky | Word PDF |

| 6. Finanční instituce | Word PDF |

| 7. Hospodaření vládních institucí | Word PDF |

| 8. Domácnosti | Word PDF |

|

8.1 Příjmy domácností |

|

|||

|

|||

|

|||

|

||

|

||

Obsah

7. Hospodaření vládních institucí

Zdroje dat v celé analýze: ČSÚ, Eurostat, propočty ČSÚ.

Poslední informace uváděné v této publikaci pocházejí z 1. července 2020.

1. Shrnutí

· Reálný přírůstek hrubého domácího produktu (HDP) v roce 2019 dosáhl 2,3 %. Dynamika tak oproti předchozímu roku zpomalovala. Domácí spotřeba zůstala pátým rokem pevnou oporou meziroční dynamiky HDP. Mírně růst podpořila i bilance zahraničního obchodu. Výdaje na tvorbu hrubého kapitálu si ale silný růst neudržely. V rámci EU byl český hospodářský růst stále nadprůměrný. U většiny zemí EU došlo ke zpomalení.

· Hodnota vývozu loni rostla podstatně rychleji než dovoz, což vedlo ke zlepšení přebytku zahraničního obchodu se zbožím a službami na 346,4 mld. korun. Naopak záporné saldo prvotních důchodů se prohloubilo o 47,0 mld. korun na 353,4 mld. To ve svém důsledku vedlo ke zhoršení deficitu běžných transakcí rezidentů s nerezidenty na 58,0 mld. korun. Čistý příliv kapitálových transferů dosáhl 53,9 mld. korun, nicméně meziročně klesl. Výsledné čisté výpůjčky činily 20,8 mld. korun.

· Výdaje na tvorbu hrubého fixního kapitálu loni vzrostly o 83,9 mld. korun. Reálně se investice zvýšily o 2,2 %. Podíl investic na HDP v Česku činil 26,2 % a byl třetí nejvyšší v EU. Z hlediska reálné dynamiky investic ale byla domácí ekonomika pod průměrem Unie. Největší podíl na přírůstku investiční aktivity měly nefinanční podniky, což se také promítlo do výsledné věcné struktury, kde posilovaly zejména výdaje na stroje a zařízení. Investice vládních institucí i domácností loni rostly, ale méně než v roce 2018.

· Nominální růst hrubé přidané hodnoty (HPH) nefinančních podniků loni posílil. Celková zaměstnanost v sektoru se sice loni zvýšila, přírůstek byl ale nejnižší od roku 2011. Posílení nominální dynamiky HPH ovlivnil příznivý vývoj ve výrobě motorových vozidel i přidružených odvětvích. Meziročně se navyšovala HPH i napříč většinou odvětví služeb. Obzvlášť výrazný byl nárůst u obchodu, informačních a komunikačních činností a v profesních, vědeckých a technických činnostech.

· V sektoru finančních institucí loni došlo k výraznému propadu celkové zaměstnanosti (–3,5 %), ale rovněž investiční aktivity (–21,6 mld. korun). Loni se výrazně zvýšil objem úroků vyplacených finančními institucemi (+61,9 mld.) a dynamika přijatých úroků za tím zaostávala (+48,6 mld.). To vedlo k prvnímu poklesu salda hrubých prvotních důchodů od roku 2015.

· Sektor vládních institucí dosáhl loni přebytku 15,4 mld. korun. Kladné saldo se ale meziročně výrazně snížilo. Důvodem bylo zejména výrazné zrychlení růstu výdajů. Relativní přebytek tak dosáhl 0,3 % HDP. Na straně příjmů došlo k oslabení růstu hlavních zdrojů – sociálních příspěvků i daní z důchodů a jmění. Naopak objem přijatých daní z výroby a dovozu posiloval více než v předchozím roce. Výdaje sektoru jsou nadále taženy rostoucím objemem náhrad zaměstnancům a především sociálními dávkami a naturálními sociálními transfery. Právě tato struktura výdajů vedla k propadu ústředních vládních institucí do deficitu, zatímco místní vládní instituce i zdravotní pojišťovny si přebytky udržely. Celkový dluh vládních institucí se loni mírně zvýšil na 1 738,7 mld. korun (30,8 % HDP).

· Nominální růst hrubého disponibilního důchodu (HDD) domácností loni zpomalil, ale nadále zůstával nadprůměrný. Silněji než dříve ale na kupní sílu domácností působil nárůst cenové hladiny. Reálně se tak HDD domácností zvýšil o 3,1 %. K nominálnímu přírůstku nejvíce přispíval nárůst mezd a platů a dále hrubý provozní přebytek a hrubý smíšený důchod. Výrazné navýšení objemu přijatých sociálních dávek a zároveň zmírnění růstu odvedených běžných daní z důchodů a jmění i sociálních příspěvků vedly ke zmírnění negativního salda druhotných důchodů. Spotřeba domácností se meziročně reálně zvýšila o 2,9 %. Výdaje domácnosti směřovaly zejména do statků střednědobé spotřeby. Výrazně tak narůstala spotřeba odívání a obuvi, bytového vybavení a rekreace, kultury a sportu. Naopak k reálnému poklesu došlo u výdajů na bydlení a energie a rovněž na dopravu. Investice domácností rostly o 26,8 mld. korun.

Souhrnná výkonnost ekonomiky

| Růst HDP loni zpomaloval. |

|

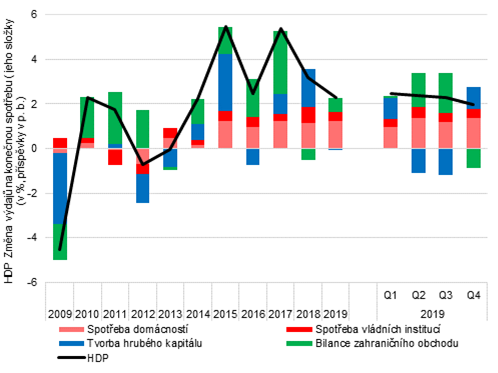

Hrubý domácí produkt v roce 2019 dosáhl 5 748,7 mld. korun (v běžných cenách). Reálný růst HDP druhým rokem zpomaloval. Výsledný přírůstek tak dosáhl 2,3 %[1]. I loni se udržovala stabilní základna růstu domácí spotřeby, která významně podporovala hospodářský růst již pátým rokem. Mírně k růstu HDP přispěl také vývoj bilance zahraničního obchodu. Růst vývozu a dovozu ale oslabil a zvýšení přebytku bylo způsobeno větším oslabením importní dynamiky. Po silném roce 2018 došlo k redukci příspěvku výdajů na tvorbu hrubého kapitálu. Vývoj nabídkové strany ekonomiky potvrzoval silnou roli domácí poptávky, která se projevovala solidním růstem služeb. V některých průmyslových odvětvích byl ale zřejmý útlum spojený s oslabením zahraniční poptávky. |

|

|

Graf č. 1 Příspěvky jednotlivých složek ke změně HDP* (objemové indexy, v p. b., růst HDP v %, sezónně očištěno) |

|

|

|

||

|

Zdroj: ČSÚ *Po vyloučení dovozu pro konečné užití |

||

| Růst spotřeby zůstal stabilní, výrazně ale zpomalily kapitálové výdaje. |

|

Vliv domácí spotřeby v celkovém přírůstku HDP zcela převažoval. Celkově spotřeba přispěla k růstu 1,7 p. b.[2] Z toho spotřeba domácností reálně vzrostla o 2,9 % (první přírůstek pod 3 % od roku 2014) a přispěla 1,2 p. b. (stejný příspěvek již tři roky). Ze srovnání přírůstku bez vyloučení a s vyloučením dovozu pro konečné užití přitom vyplývá, že oproti předchozím čtyřem letům nebyl růst spotřeby domácností tak výrazně saturován dovozem. Růst vládní spotřeby oproti roku 2018 oslabil na 2,3 %, stejně jako příspěvek k dynamice HDP (0,4 p. b.). Výdaje na tvorbu hrubého kapitálu meziročně reálně vzrostly o 1,5 % a na tvorbu hrubého fixního kapitálu (investiční aktivita) o 2,2 %. Negativní vliv na meziroční srovnání tak měla změna zásob. To byl také důvod mírně negativního příspěvku růstu kapitálových výdajů k dynamice HDP (–0,1 p. b.). Příspěvek samotné investiční aktivity byl mírný, ale pozitivní (0,3 p. b.). Celkový příspěvek bilance zahraničního obchodu k růstu HDP loni dosáhl 0,6 p. b. Nešlo ale o důsledek zlepšení exportní dynamiky. Naopak reálný přírůstek vývozu oslabil na 1,3 %. Zároveň s ním ale oslabil i nárůst dovozu na 1,4 %, což způsobilo zlepšení dynamiky výsledné bilance. |

| Nejvíce k růstu HPH přispívaly služby. |

|

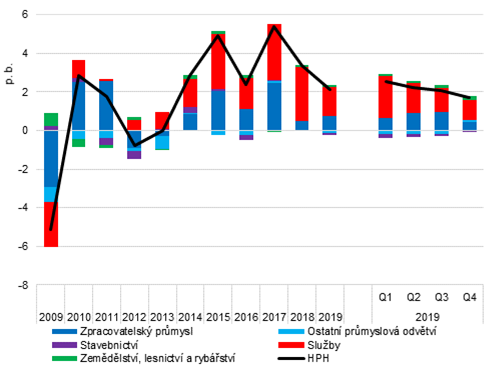

Reálný růst hrubé přidané hodnoty (HPH) loni dosáhl 2,2 %. K celkovému růstu z většiny přispívala odvětví služeb, podporovaná poptávkou domácností i firem (celkový příspěvek 1,5 p. b.). V průběhu roku se ale jejich příspěvek postupně snižoval a s tím i meziroční tempo růstu HPH. Nejvíce k růstu HPH přispívalo uskupení obchod, doprava, ubytování a pohostinství (růst o 2,9 %). Nejvyššího růstu přitom dosahoval maloobchod (kromě motorových vozidel, 7,4 %), který plně čerpal ze silné spotřební poptávky domácností. Ve velkoobchodu byl růst slabší (1,5 %). Růst si udržela pozemní a potrubní doprava (2,7 %), byl ale nejslabší za posledních pět let. Mírně rostla HPH v ubytování (1,5 %) i pohostinství (1,0 %). Výrazného růstu díky firemní poptávce dosahovaly profesní, vědecké, technické a administrativní činnosti (4,9 %). Výrazně se dařilo činnostem vedení podniků a poradenství v oblasti řízení (14,7 %), architektonickým a inženýrským činnostem (8,9 %), ale také právním a účetnickým činnostem (6,0 %). Značně rostla HPH v peněžnictví a pojišťovnictví (5,1 %). Slabší než v roce 2018, ale stále solidní byl přírůstek HPH v informačních a komunikačních činnostech (2,6 %). Zde oslabila zejména dynamika činností v oblasti informačních technologií (1,7 %) a informačních činností (4,2 %). Jde o obory, které v posledních letech táhly růst HPH celého uskupení nejvíce dopředu. |

|

|

Graf č. 2 Příspěvky odvětví ke změně HPH (objemové indexy v p. b., HPH v %, sezónně očištěno) |

|

|

|

||

|

Zdroj: ČSÚ |

||

|

Růst HPH ve zpracovatelském

průmyslu mírně posílil. |

|

Meziroční růst HPH ve zpracovatelském průmyslu loni posílil na 3,1 % a odvětví tak k celkovému růstu přispělo 0,7 p. b. Vysoké úrovni let 2015–2017 se ale příspěvek nepřiblížil. Dynamika nejdůležitějšího odvětví domácí ekonomiky – výroby motorových vozidel – druhým rokem oslabovala (4,2 %). Příznivě se vyvíjely některé menší obory, a to i ty navázané na výrobu motorových vozidel. Posílil tak růst HPH ve výrobě elektrických zařízení (6,8 %), pryžových a plastových výrobků (4,6 %), kovodělných výrobků (1,7 %) nebo ve výrobě potravinářských výrobků (4,2 %). Velmi silně se zvýšila HPH ve výrobě základních farmaceutických výrobků a přípravků (17,6 %). Oslabil růst u chemických látek a přípravků (2,3 %). Hrubá přidaná hodnota se propadla u výroby strojů a zařízení (–2,3 %) a po dvou letech silného navyšování také u výroby počítačů a elektronických a optických přístrojů a zařízení (–2,4 %). Ostatní průmyslová odvětví se potýkala s poklesy. Platilo to zejména u těžby a dobývání, kde klesala HPH ve všech oddílech klasifikace (například těžba a úprava černého a hnědého uhlí –25,7 %, těžba a úprava rud –56,2 %). U výroby a rozvodu elektřiny, plynu, tepla a klimatizovaného vzduchu klesla HPH o 2,7 %. Ve směru poklesu HPH působilo i stavebnictví (–2,4 %). Pokles se týkal zejména výstavby budov (–4,0 %), inženýrské stavitelství stagnovalo (0,4 %). Zemědělství, lesnictví a rybářství zažívalo růst (5,4 %). |

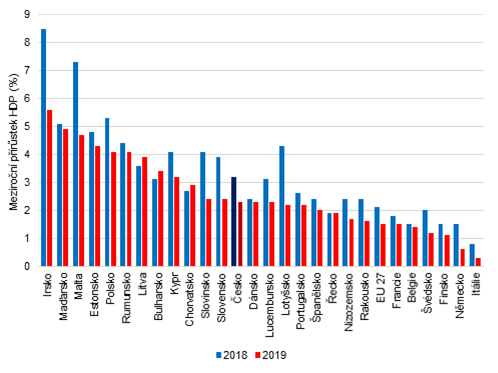

| Růst HDP zpomaloval i v Evropské unii. |

|

Růst hrubého domácího produktu loni zpomalil i v Evropské unii. Celkový reálný přírůstek dosáhl 1,5 %[3]. Spotřeba se zvýšila o 1,7 % a drobně zrychlila. Zpomalilo naopak tempo růstu výdajů na hrubý kapitál (2,9 %), přitom dynamika samotné investiční aktivity posílila na 5,6 % (nejvyšší tempo od roku 2007). V naprosté většině zemí EU růst HDP zpomaloval. Nejvyšších přírůstků dosáhl HDP v Irsku (5,6 %), Maďarsku (4,9 %) a na Maltě (4,7 %). Ještě více než v minulých letech se zvýraznil rozdíl v tempech růstu starých a nových členů Unie. Kromě prvního Irska byly v první desítce jen členské země, které vstoupily po roce 2000. Naopak ve spodní desítce není z těchto zemí žádná. V žádném státě EU loni nedošlo k poklesu HDP, ale pod 1 % se dostala dynamika HDP v Itálii (0,3 %, nejméně za posledních pět let) a v Německu (0,6 %, nejméně od roku 2013). |

|

|

Graf č. 3 Hrubý domácí produkt (meziroční přírůstek v %) |

|

|

|

||

|

Zdroj: Eurostat |

| Přebytek zahraničního obchodu se zbožím a službami se loni meziročně zvýšil. |

|

Hodnota vývozu zboží a služeb se v roce 2019 zvýšila o 113,2 mld. korun na 4 276,5 mld.[4] Přírůstek vývozu oproti předchozímu roku mírně oslabil, zejména kvůli obchodu se zbožím. V případě služeb došlo k mírnému posílení meziročního nárůstu. Hodnota dovozu loni činila 3 930,1 mld. korun, meziročně o 88,2 mld. více. Ke značnému propadu dynamiky dovozu rovněž přispěl výhradně vývoj obchodu se zbožím. Výsledné kladné saldo zahraničního obchodu se zbožím a službami se tak meziročně zlepšilo o 25,1 mld. korun na 346,4 mld. Přebytek obchodu se zbožím dosáhl 240,0 mld. (+39,2 mld.) a se službami 106,4 mld. (–14,2 mld.). |

| Deficit prvotních důchodů se výrazně prohloubil. |

|

Hodnota náhrad zaměstnancům přijatých ze zahraničí loni dosáhla 68,2 mld. korun a meziročně se zvýšila o 0,3 mld. (nejméně od roku 2007). Stagnace byla tedy v rozporu s celkovým mzdovým vývojem v domácí ekonomice. Na druhé straně bylo v roce 2019 do zahraničí vyplaceno v podobě náhrad 51,4 mld. korun. To je o 14,0 mld. více než v předchozím roce. Oproti roku 2017 byl loni objem náhrad téměř dvojnásobný (+24,7 mld.). Ze zahraničí bylo rovněž přijato 33,9 mld. korun ve formě dotací z EU (zejména zemědělských) a zpět bylo zaplaceno 9,2 mld. jako daně institucím EU. Důchody z vlastnictví příslušející nerezidentům[5] loni činily 585,1 mld. korun (nárůst o 51,9 mld.). Výrazně posílil objem úroků (o 21,2 mld. na 81,5 mld. korun, nejvíce od roku 2007). Po předchozím propadu loni vzrostl také objem reinvestic (+23,2 mld. korun na 173,6 mld.). Jen mírný tak byl nárůst rozdělovaných důchodů společností (+7,4 mld. korun na 329,3 mld.). Důchody z vlastnictví v zahraničí, které si připsali domácí investoři, se loni zvýšily o 17,7 mld. na 190,2 mld. korun. Výsledný čistý odliv důchodů z vlastnictví se tak loni zvětšil o 34,2 mld. korun na 394,9 mld. a představoval 6,9 % HDP. Deficit prvotních důchodů se tak loni prohloubil o 47,0 mld. korun na 353,4 mld. |

| Záporné saldo druhotných důchodů se zmírnilo. |

|

Další transfery do zahraničí (běžné daně z důchodů, sociální příspěvky a dávky a ostatní běžné transfery) loni dosáhly 139,8 mld. korun a narostly tak o 7,0 mld. Hlavní podíl na přírůstku měly ostatní běžné transfery – zejména náhrady z neživotního pojištění (+2,1 mld.), jiné běžné transfery (+3,0 mld.) a vlastní zdroje EU odvozené z DPH a HND (+1,3 mld.). Výrazněji se zvyšovaly tyto transfery směrem do domácí ekonomiky (nárůst o 12,6 mld. korun na 89,0 mld. byl nejvyšší zachycený v časové řadě). Záporné saldo druhotných důchodů se tak zmírnilo o 5,5 mld. korun na 50,7 mld. Výrazné prohloubení deficitu prvotních důchodů převážilo nad přebytkem zahraničního obchodu i zmírněním deficitu druhotných důchodů a saldo běžných transakcí rezidentů s nerezidenty bylo deficitní. Dosáhlo 58,0 mld. korun a prohloubilo se o 16,5 mld. |

| Domácí ekonomika byla čistým příjemcem kapitálových transferů. |

|

Čistý příliv kapitálových transferů byl loni zachován a dosáhl

53,9 mld. korun. Kladné saldo ale zmírnilo, zejména kvůli zvýšení objemu

transferů do zahraničí o 4,2 mld. korun na 9,6 mld. Objem

obdržených kapitálových transferů se téměř neměnil (63,5 mld. korun,

pokles o 0,2 mld.). Hlavní část příjmů tvořily investiční dotace

(61,3 mld. korun). Výrazný deficit běžných transakcí s nerezidenty

nebyl přebytkem kapitálových transferů zcela převážen, a výsledné změny

čistého jmění tak činily |

| Závazky vůči nerezidentům loni silně překonávaly pohledávky národního hospodářství. |

|

Ke konci roku činily závazky domácí ekonomiky vůči zahraničí 10 964,8 mld. korun. Hlavní část tvořily účasti a podíly v investičních fondech (6 401,7 mld.). Z toho akcie a ostatní účasti dosahovaly 3 729,4 mld. korun a 2 634,0 mld. představovalo přecenění NFA[6]. Závazky ve formě dluhových cenných papírů činily 1 373,2 mld. korun a půjček 1 116,4 mld. Přes pozvolný pokles zůstává nadále velmi vysoký objem oběživa a vkladů (1 371,1 mld., více než dvojnásobek oproti roku 2015). Závazky nerezidentů vůči domácí ekonomice ke konci roku 2019 činily 6 930,6 mld. korun. Největší podíl na nich měly dluhové cenné papíry (1 962,3 mld. korun). Objem půjček dosáhl 882,8 mld. Výraznou roli mělo rovněž oběživo a vklady (1 790,9 mld. korun). Účasti a podíly v investičních fondech měly ke konci roku hodnotu 1 588,9 mld. korun, ze všech závazků nerezidentů ale nejvíce narostly. Závazky domácí ekonomiky vůči nerezidentům tedy překonaly aktiva. Výsledné čisté jmění nerezidentů vůči domácí ekonomice (zahraniční zadluženost národního hospodářství) dosáhlo 4 034,2 mld. korun. Zadluženost se zvýšila o 594,4 mld. |

4. Investice

| Investiční aktivita loni rostla, tempo ale výrazně zpomalilo ve srovnání s rokem 2018. |

|

Výdaje na tvorbu hrubého fixního kapitálu (investiční aktivita) v roce 2019 dosáhly 1 506,9 mld. korun. Meziročně se zvýšily o 83,9 mld. Reálný přírůstek investiční aktivity dosáhl 2,2 %. Výdaje rostly třetím rokem, ale ve srovnání s velmi silným nárůstem z roku 2018 loni přírůstek oslabil. Také reálná dynamika byla výrazně slabší než v předchozích dvou letech, zčásti i kvůli silnému růstu cenové hladiny u kapitálových statků[7]. Podíl výdajů na tvorbu hrubého fixního kapitálu na hrubém domácím produktu v roce 2019 dosáhl 26,2 %, což je téměř stejně jako v předchozím roce. Ve srovnání se zbytkem EU bylo z pohledu tohoto ukazatele Česko i nadále na velmi vysoké úrovni a předstiženo bylo pouze Irskem (45,6 %) a Maďarskem (28,6 %). Průměr celé evropské sedmadvacítky loni dosáhl 22,1 % a meziročně se zvýšil. Ačkoli z pohledu dynamiky investic jsou novější členské země nadprůměrné, podíl investic na HDP poukazuje na trvající vnitřní dluh a spíše nižší úroveň výdajů na investice. Mezi deseti zeměmi s nejvyšším podílem investic na HDP byly loni čtyři, které vstoupily do EU po roce 2000. Ve spodní desítce byly počty nových a starých členů vyrovnané. |

| Česko se tak z hlediska tempa růstu investic umístilo pod průměrem EU. |

|

Reálný nárůst výdajů na tvorbu hrubého fixního kapitálu v Evropské unii[8] v roce 2019 dosáhl 5,6 %. Meziroční růst investiční aktivity tak zrychlil a byl nejvyšší od roku 2007. Česko se tak z hlediska dynamiky investic dostalo poměrně hluboko do evropského podprůměru (šestý nejhorší výsledek). Největšího meziročního přírůstku dosáhlo loni Irsko (74,9 %[9]), dále Rumunsko (18,2 %) a Maďarsko (15,3 %, dvouciferného tempa bylo dosaženo třetím rokem). Mezi státy s nejvyšším růstem investiční aktivity již několik let výrazně převažují země, které vstoupily do EU po roce 2000. Ty ve velké míře čerpají z přístupu k evropským dotacím. V rámci této skupiny tak bylo Česko jednou z výjimek, když reálné tempo investic meziročně prudce oslabilo. Výdaje na tvorbu hrubého fixního kapitálu reálně klesly ve Švédsku (–1,3 %) a Finsku (–1,0 %). Investiční aktivita stagnovala na Kypru (0,1 %). |

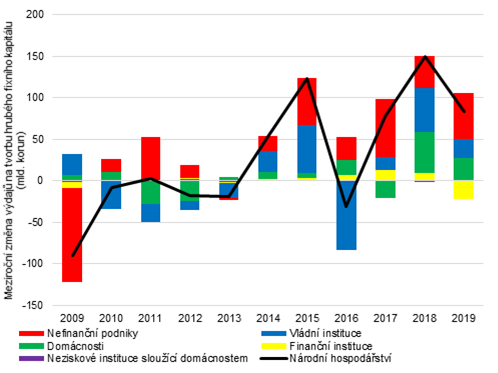

| Nejvíce k nominálnímu růstu investic přispěly nefinanční podniky. |

|

Za největší část domácí investiční aktivity je zodpovědný sektor nefinančních podniků. Jeho výdaje na tvorbu hrubého fixního kapitálu dosáhly loni 933,3 mld. korun a na celkových investicích se podílely 61,9 %. Meziročně se investiční aktivita nefinančních podniků zvýšila o 55,2 mld., takže nejvíce přispěla k celkovému nárůstu v ekonomice. Zároveň byly nefinanční podniky jediným sektorem, kde přírůstek investiční aktivity meziročně posílil. Domácnosti loni vydaly na investice 285,5 mld. korun, 18,9 % z celkové investiční aktivity v ekonomice. Bylo to o 26,8 mld. více než v předchozím roce. Domácnosti čtvrtým rokem překonaly v objemu výdajů na tvorbu hrubého fixního kapitálu sektor vládních institucí. Ty po hlubokém meziročním propadu v roce 2016 postupně opět posilovaly své výdaje a loni částkou 248,5 mld. korun nominálně překonaly předchozí maximum z roku 2015. Podíl vládních investic na celkové aktivitě v ekonomice loni vzrostl na 16,5 %. To je ale stále výrazně méně než ve zmiňovaném roce 2015 (19,3 %). Meziroční přírůstek vládních investic činil 24,0 mld. Po pěti letech nárůstů se o 21,6 mld. korun meziročně propadla investiční aktivita finančních institucí. Výsledný objem výdajů na tvorbu hrubého fixního kapitálu dosáhl 35,5 mld. Finanční instituce jsou v kontextu celé ekonomiky malým investorem, jejich podíl na celkových investicích meziročně klesl ze 4,0 % na 2,4 %. |

|

|

Graf č. 4 Tvorba hrubého fixního kapitálu, sektorové členění (běžné ceny, meziroční změna v mld. korun) |

|

|

|

||

|

Zdroj: ČSÚ |

||

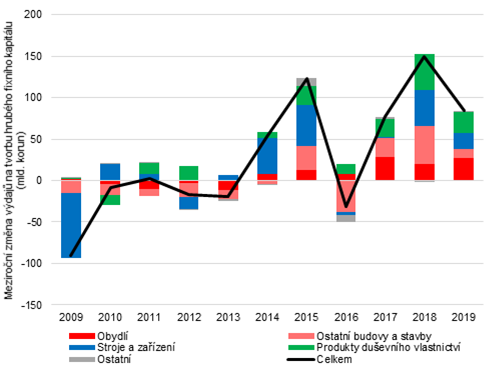

| Investice do strojů a zařízení rostly pomaleji než v předchozím roce. |

|

Stroje a zařízení jsou z pohledu struktury největší investiční oblastí. Investice do strojů a zařízení v roce 2019 dosáhly 604,1 mld. korun a meziročně se zvýšily o 18,8 mld. Reálný přírůstek činil 1,2 %. Výrazné zpomalení oproti předchozímu roku bylo způsobeno zejména propadem investic do dopravních prostředků a zařízení o 23,1 mld. korun (reálný pokles o 17,0 %). Propad lze zčásti vysvětlit velmi vysokou srovnávací základnou roku 2018 (nejvyšší úroveň investic od roku 2008). Z pohledu sektorů se u této položky neudržela vysoká úroveň investic nefinančních podniků, ale rovněž finančních institucí. Ty měly v letech 2017 a 2018 netypicky vysoké výdaje na dopravní prostředky a zařízení (více než dvojnásobné oproti roku 2016). Zaznamenaný pokles investic finančních institucí tak pravděpodobně ovlivnil právě výdaje na dopravní prostředky. Naopak investice do ostatních strojů a zařízení se navýšily o 40,9 mld. korun (reálně 9,2 %). Nárůst lze přičíst zejména nefinančním podnikům, které jsou v této oblasti převažujícím investorem. Investiční výdaje na prostředky ICT stagnovaly (+0,9 mld.). Jedná se však o srovnání s velmi silným rokem 2018 (+6,0 mld., reálně 15,6 %). |

| Investice do ostatních budov a staveb reálně klesly. |

|

Výdaje na ostatní budovy a stavby loni dosáhly 359,5 mld. korun a meziročně se zvýšily o 11,8 mld., nominálně tak rostly třetím rokem. Reálně se ale investice v této oblasti snížily o 3,1 %[10]. Největšími investory jsou zde nefinanční podniky a také vládní instituce. Důležitou součástí této investiční kategorie jsou infrastrukturní stavby financované právě sektorem vládních institucí a napojené na evropské financování. To vnáší do dynamiky investic v posledních letech výraznou volatilitu odpovídající cyklu čerpání dotací[11]. Ostatní budovy a stavby jsou také položkou nejvýrazněji zasaženou krizovým vývojem po roce 2009 (série poklesů v letech 2009–2014) a z většiny šlo o systematický pokles výdajů ze strany vládních institucí. Až loni tak byla překonána úroveň roku 2008. |

|

|

Graf č. 5 Tvorba hrubého fixního kapitálu a její věcná struktura (běžné ceny, meziroční změna v mld. korun) |

|

|

|

||

|

Zdroj: ČSÚ |

||

| Domácnosti i nadále posilovaly investice do obydlí. |

|

Nominální i reálný růst investic do obydlí loni posílil. Celkem zde výdaje dosáhly 259,7 mld. korun a zvýšily se o 26,5 mld. Reálný přírůstek činil 7,1 %. Podíl investic do obydlí na celkové tvorbě hrubého fixního kapitálu se loni zvýšil na 17,2 %, nejvíce za celou dobu samostatné ČR. Přírůstek investičních výdajů na obydlí loni na rozdíl od předchozích let odpovídal výši přírůstku výdajů domácností, hlavního investora v této oblasti. Ačkoli se domácnosti potýkaly s pokračujícím silným růstem cen nemovitostí, převážil u nich silný růst mzdových příjmů a svou investiční aktivitu neomezovaly. Z údajů ČNB vyplývá, že průměrná hodnota hypoteční smlouvy na obydlí v posledních letech výrazně rostla[12]. |

| Investice do produktů duševního vlastnictví výrazně posilují již několik let. |

|

Investice do produktů duševního vlastnictví loni činily 277,1 mld. korun a meziročně se zvýšily o 24,9 mld. Reálné navýšení dosáhlo 6,4 %. Přírůstek ve srovnání s rokem 2018 oslabil, stále ale zůstal i ve srovnání s celkovým tempem investiční aktivity poměrně silný. Investice do produktů duševního vlastnictví narůstají dlouhodobě a stojí za tím zejména software a databáze (+10,1 mld. korun v roce 2019). Zároveň je patrné, že je tento druh investic důležitý a roste ve všech sektorech. Loni ještě více k růstu investic do produktů duševního vlastnictví přispíval i výzkum a vývoj (+14,1 mld.). Zde ale šlo o výjimečně silný přírůstek. Dynamika výdajů na výzkum a vývoj v posledních letech není tak silná a stabilní jako u softwaru a databází. |

Institucionální sektory

5. Nefinanční podniky

| Nominální přírůstek hrubé přidané hodnoty nefinančních podniků posílil. |

|

Hrubá přidaná hodnota sektoru nefinančních podniků v roce 2019 dosáhla 3 205,4 mld. korun[13] a meziročně se zvýšila o 182,1 mld. Nefinanční podniky se na celkové tvorbě hrubé přidané hodnoty podílely 61,8 %. Nominální růst HPH výrazně posílil. Reálně se HPH nefinančních podniků zvýšila o 1,8 %[14]. Zaměstnanost v sektoru činila 3 264,8 tisíce osob[15] a meziročně se zvýšila o 24,9 tisíce (0,8 %), nejméně od roku 2011, kdy zaměstnanost v sektoru naposledy klesla. Růst zaměstnanosti je již osm let nad celkovým průměrem v ekonomice, což může souviset i s přesunem zaměstnaných ze sektoru domácností (ty zahrnují i drobné podnikatele) právě k nefinančním podnikům. Objem náhrad vyplacených nefinančními podniky loni dosáhl 1 796,9 mld. korun a tvořil 70,2 % celkových náhrad v ekonomice. Výdaje na tvorbu hrubého fixního kapitálu loni dosáhly 933,3 mld. korun a zvýšily se o 55,2 mld. Nefinanční podniky byly zodpovědné za 61,9 % investic v národním hospodářství. |

|

|

Graf č. 6 Hrubá přidaná hodnota nefinančních podniků (meziroční změna v mld. korun) |

|

|

|

||

|

Zdroj: ČSÚ |

||

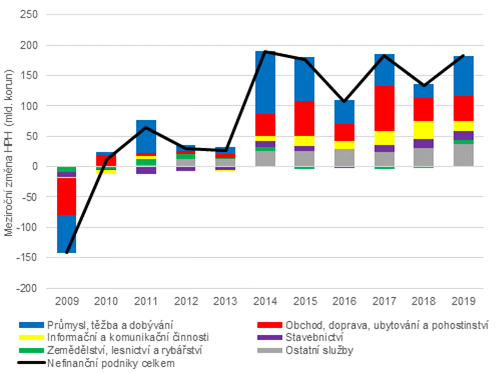

| Dařilo se zejména výrobě motorových vozidel a navazujícím oborům. |

|

Až do roku 2016 měla v české ekonomice největší podíl na HPH nefinančních podniků průmyslová odvětví[16]. V posledních třech letech ale došlo k posílení služeb, které čerpaly z rostoucích příjmů a poptávky domácích spotřebitelů. Průmyslová odvětví ale loni nadále výrazně přispívala k růstu HPH. Jejich hrubá přidaná hodnota se loni zvýšila o 65,9 mld. korun a přírůstek podstatně zrychlil oproti předchozímu roku. Důvodem byl zejména příznivý vývoj ve výrobě motorových vozidel (+17,6 mld. korun). Dařilo se tím pádem i odvětvím, která jsou na výrobu motorových vozidel navázána – výroba pryžových a plastových výrobků (+5,8 mld.) a elektrických zařízení (+5,7 mld. korun). V rámci zpracovatelského průmyslu výrazně rostla HPH také ve výrobě kovových konstrukcí a kovodělných výrobků (+9,0 mld. korun). Ve zpracovatelském průmyslu došlo loni k meziročnímu nominálnímu poklesu HPH jen ve výrobě počítačů, elektronických a optických přístrojů (–6,3 mld. korun), u výroby základních kovů, hutnictví a slévárenství (–2,7 mld.) a ve výrobě textilií (–0,2 mld. korun). K celkovému nominálnímu navýšení výrazně přispěl přírůstek HPH ve výrobě a rozvodu elektřiny, plynu, tepla a klimatizovaného vzduchu (+12,1 mld. korun). Šlo ale o vliv prudkého cenového nárůstu (reálně HPH v tomto odvětví klesla). Pokles HPH se loni prohloubil na 3,6 mld. korun u těžby a úpravy černého a hnědého uhlí. Stavebnictví si udrželo nominální dynamiku z předchozího roku a loni se zde HPH zvýšila o 14,7 mld. korun. Růst byl plošný – posílila výstavba budov, inženýrské stavitelství i specializované stavební činnosti. |

| Odvětví služeb také posilovala silná domácí poptávka. |

|

Služby loni přispěly k celkovému růstu HPH nefinančních podniků 96,0 mld. korun. I zde se HPH navyšovala plošně a k drobným poklesům došlo jen v několika výjimkách. Odvětvím služeb prospíval zvýšený spotřební apetit domácností, ale rovněž firemní poptávka. Nejvíce narostla HPH ve velkoobchodě a maloobchodě, opravách a údržbě motorových vozidel (+24,4 mld. korun). Z toho na 13,7 mld. korun posílil přírůstek HPH v maloobchodě. Naopak oproti předchozímu roku loni oslabil růst ve velkoobchodě (+8,3 mld.). Přírůstek HPH v informačních a komunikačních činnostech sice loni oslabil, stále ale zůstal poměrně vysoký (17,8 mld. korun). Profesní, vědecké a technické činnosti byly posilovány zejména firemní poptávkou (+16,4 mld. korun). Z poklesu do růstu o 4,3 mld. korun se totiž dostaly činnosti vedení podniků a poradenství v oblasti řízení. Zrychlil rovněž růst HPH v reklamě a průzkumu trhu (+2,3 mld.). Také u dopravy a skladování došlo k prudkému zrychlení přírůstku HPH (+11,2 mld. korun). |

| Míra zisku nefinančních podniků opět mírně klesla. |

|

Nefinanční podniky vyplatily zaměstnancům 1 796,9 mld. korun ve formě náhrad. Tato částka se meziročně zvýšila o 101,1 mld. korun (6,0 %). Růstové tempo tak zpomalilo oproti předchozím dvěma letům, kdy překročilo 9 %. Důvodem je jisté uvolnění silné dynamiky průměrné mzdy, ale rovněž zmírnění růstu zaměstnanosti, která se v sektoru zvýšila o 0,8 % (v letech 2017 a 2018 to bylo 1,8 %). Hrubý provozní přebytek nefinančních podniků loni dosáhl 1 432,4 mld. korun a meziročně se zvýšil o 74,3 mld. Výsledná míra zisku[17] i tak mírně poklesla a činila 44,7 %. Míra zisku se během posledních pěti let přiblížila evropskému průměru, který loni činil 39,9 %. |

| Zvýšení úroků vedlo k nárůstu důchodů z vlastnictví na straně zdrojů i užití. |

|

Saldo důchodů z vlastnictví nefinančních podniků bylo loni opět záporné. Deficit se prohloubil o 28,7 mld. korun. Důvodem byl velmi silný růst na straně užití. Prudce se zvýšily úroky, které nefinanční podniky musely platit (+28,9 mld. korun), reinvestice z přímých zahraničních investic se zvýšily o 23,0 mld. a rozdělované důchody společností o 5,6 mld. Na straně zdrojů rostly především (o 22,5 mld. korun) úroky, které si připsaly nefinanční podniky. Jen drobně meziročně rostly rozdělované důchody společností (+0,8 mld.) a mírný byl nárůst reinvestovaných zisků ze zahraničních investic (+4,5 mld.). Výsledné saldo hrubých prvotních důchodů dosáhlo 926,6 mld. korun. Navzdory zhoršení deficitu důchodů z vlastnictví se konečný přebytek prvotních důchodů zlepšil o 45,5 mld. korun. |

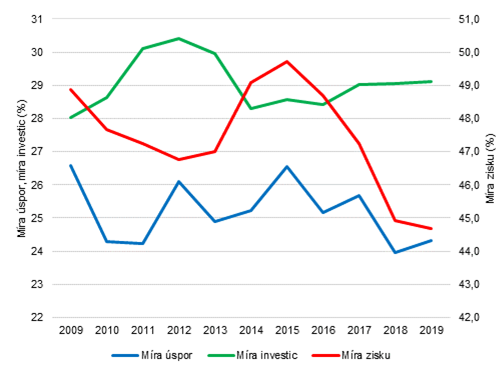

| Míra úspor nefinančních podniků se mírně zvýšila, ale stále setrvává pod dlouhodobým průměrem. |

|

Záporné saldo druhotných důchodů již pět let osciluje okolo hranice 150 mld. korun. V loňském roce převážil vliv nárůstu prostředků na straně zdrojů a deficit druhotných důchodů se zmírnil o 9,5 mld. korun na 147,2 mld. Nefinanční podniky přijaly meziročně o 24,0 mld. korun více v podobě ostatních běžných transferů. Naopak běžné transfery, které sektor vyplatil, se zvýšily o 22,4 mld. Poklesl však objem odvedených běžných daní z důchodů, jmění a jiných (–7,9 mld. korun). Výsledné hrubé úspory nefinančních podniků dosáhly 779,3 mld. korun a meziročně se zvýšily o 55,0 mld. Míra úspor[18] rostla jen mírně a dosáhla 24,3 mld. korun. To je podobně jako v předchozím roce podprůměrný výsledek[19]. Saldo kapitálových transferů bylo loni kladné, ale výrazně se snížilo (o 12,8 mld. korun na 18,9 mld.). Snížily se totiž přijaté investiční dotace (o 8,7 mld. korun) i ostatní kapitálové transfery (–3,0 mld.). Na druhé straně nefinanční podniky vydaly ve formě kapitálových transferů meziročně o 1,1 mld. více. |

| Investiční aktivita nefinančních podniků loni posílila. |

|

Investiční aktivita nefinančních podniků v loňském roce posílila. Výdaje na tvorbu hrubého fixního kapitálu se zvýšily o 55,2 mld. korun na 933,3 mld. Míra investic[20] dosáhla 29,1 % a meziročně se zvýšila jen nepatrně. Na prakticky stejné úrovni tedy míra investic setrvala tři roky. Porovnání hrubého fixního kapitálu s hrubými úsporami ukazuje, že míra samofinancování[21] nefinančních podniků dosáhla 83,5 % a meziročně se zvýšila o 1 p. b. Nutnost financování se projevila nárůstem hodnoty půjček v závazcích nefinančních podniků o 8,4 mld. korun (z toho dlouhodobé půjčky narostly o 12,8 mld.), šlo ale o výrazně menší přírůstek než v předchozích letech. Zčásti se navýšila i hodnota dluhových cenných papírů (+5,4 mld.). Místo půjček a dalších dluhových nástrojů loni v závazcích posilovaly účasti a podíly v investičních fondech (+468,8 mld. korun). |

|

|

||

|

|

||

|

Zdroj: ČSÚ |

6. Finanční instituce

| Finanční instituce loni dosáhly nejvyšší míry zisku od roku 2012. |

|

Sektor finančních institucí má v ekonomice úlohu poskytování služeb finančního zprostředkování, takže jeho podíl na tvorbě HPH v ekonomice je nízký – v loňském roce to bylo 4,1 %. Sektor v roce 2019 zaměstnával 72,4 tisíce osob, což odpovídá 1,4 % celkové zaměstnanosti v národním hospodářství. Hrubá přidaná hodnota sektoru se loni zvýšila o 11,3 mld. korun na 213,7 mld., méně než v roce 2018. Objem vyplacených náhrad zaměstnancům dosáhl 73,5 mld., meziročně o 3,3 mld. (4,6 %) více. Výsledná míra zisku[22] 62,5 % byla nejvyšší od roku 2012. Celková zaměstnanost v sektoru loni poměrně výrazně klesla (–3,5 %). Průměrná hrubá měsíční mzda v peněžnictví a pojišťovnictví, které má se sektorem finančních institucí[23] velmi silný překryv, v roce 2019 vzrostla o 4,1 tisíce (7,6 %). Její hodnota 59 050 korun byla nejvyšší v ekonomice. |

| V loňském roce se výrazně zvýšil objem úroků vyplacených finančními institucemi. |

|

Saldo důchodů z vlastnictví finančních institucí bylo loni záporné. Deficit dosáhl 34,5 mld. korun a meziročně se výrazně prohloubil (o 13,5 mld.). Ke zhoršení přispělo více faktorů. Kladné saldo úroků se loni snížilo o 13,3 mld. korun, především kvůli posílení toků na straně užití, a dosáhlo 26,3 mld. korun. To je nejnižší zaznamenaný přebytek[24]. Finanční instituce obdržely ve formě úroků 198,8 mld. korun (+48,6 mld.), ale vyplatit musely 172,5 mld. (+61,9 mld.). Celkové saldo důchodů z vlastnictví zhoršilo i prohloubení deficitu rozdělovaných důchodů společností o 9,8 mld. korun na 20,2 mld. O 15,1 mld. se totiž zvýšil jejich objem na straně užití. Ve směru zmírnění salda důchodů z vlastnictví působily jen reinvestované zisky z přímých zahraničních investic. Jejich objem na straně zdrojů se meziročně zvýšil o 10,8 mld. korun. Ostatní důchody z investic[25] vyplacené finančními institucemi dosáhly loni 23,0 mld. korun a zvýšily se o 1,0 mld. Výsledné saldo hrubých prvotních důchodů skončilo v přebytku 100,1 mld. korun a meziročně pokleslo o 5,3 mld. (první pokles od roku 2015). |

| Saldo druhotných důchodů bylo kladné a meziročně se výrazněji nezměnilo. |

|

Finanční instituce loni obdržely 62,4 mld. korun ve formě čistých sociálních příspěvků od zaměstnavatelů a zaměstnanců mimo povinný systém sociálního pojištění. Vybraná částka se meziročně zvýšila o 5,7 mld. korun, nejvíce od roku 2013. Zrychlení dynamiky bylo ale vzhledem k vývoji mezd a platů v ekonomice opožděné (v letech 2017 a 2018, kdy objem mezd a platů narůstal nejrychleji, byly přírůstky skromnější). Výše vybraného čistého pojistného na neživotní pojištění vzrostla o 3,9 mld. korun na 57,0 mld. Náhrady z neživotního pojištění přiznané finančním institucím dosáhly 18,6 mld. Objem běžných daní z důchodů a jmění, které sektor zaplatil, se loni zvýšil o 4,9 mld. korun na 27,5 mld. Vyplacené čisté pojistné na neživotní pojištění dosáhlo 19,0 mld. korun a náhrady z neživotního pojištění činily 57,0 mld. (+3,9 mld.). Ve formě sociálních dávek sektor zaplatil 24,0 mld. korun. Výsledné saldo druhotných důchodů dosáhlo 11,9 mld. korun a meziročně se zvýšilo jen nepatrně. |

| Oproti letům 2017 a 2018 se výrazně zmírnila investiční aktivita sektoru. |

|

Hrubý disponibilní důchod finančních institucí se snížil o 5,2 mld. korun na 112,0 mld. Po úpravě o změny čistého podílu domácností na rezervách penzijních fondů zůstaly hrubé úspory ve výši 73,6 mld. korun. Úspory se meziročně snížily o 10,7 mld. korun. Výdaje na tvorbu hrubého fixního kapitálu dosáhly loni 35,5 mld. korun. To je výrazně méně než v předchozím roce (pokles o 21,6 mld. korun). Nominálně byla úroveň investiční aktivity výrazně nad hodnotou před rokem 2016, míra investic[26] se ale propadla o 11,6 p. b. na 16,6 %. Prudký nárůst investiční aktivity, který začal v roce 2016, tak vyvrcholil v roce 2018. Podle podrobnějšího členění tvorby hrubého fixního kapitálu sektor v roce 2016 výrazně navýšil investice do produktů duševního vlastnictví (zejména softwaru a databází) a v letech 2017 a 2018 se k tomu přidaly také investice do dopravních prostředků a zařízení. |

| Po osmi letech růstu loni klesl objem dluhových cenných papírů v aktivech finančních institucí. |

|

Na straně aktiv finančních institucí posílil objem poskytnutých půjček o 147,7 mld. korun. Rostly však pouze dlouhodobé půjčky (+180,0 mld. korun), objem těch krátkodobých se snížil o 32,4 mld. Jde o zpomalení dynamiky po velmi silném přírůstku z roku 2018. Po osmi letech růstu klesl objem dluhových cenných papírů v aktivech finančních institucí o 56,3 mld. korun. Propad nastal pouze u dlouhodobých produktů (–67,8 mld. korun), krátkodobé vzrostly o 11,5 mld. Výrazně narostly také účasti a podíly v investičních fondech (+223,8 mld. korun). Silné bylo rovněž navýšení hodnoty ostatních pohledávek (+88,6 mld. korun). Na straně závazků finančních institucí narostl objem oběživa a vkladů o 279,0 mld. korun. Mimořádně vysoký byl nárůst účastí a podílů v investičních fondech (204,3 mld. korun, z toho nekótované akcie narostly o 192,4 mld.). Čisté půjčky sektoru dosáhly 36,0 mld. korun, bilance změny aktiv a pasiv tak zůstala kladná. |

| Změny čistého jmění vlivem zisků z držby byly kladné. |

|

Podle účtu přecenění vzrostla hodnota finančních aktiv držených finančními institucemi o 125,7 mld. korun. Nejvíce k tomu přispěl nárůst hodnoty držených dluhových cenných papírů o 68,6 mld. korun. Finanční deriváty dále přidaly 33,9 mld. Účasti a podíly v investičních fondech zvýšily svou hodnotu o 22,5 mld. O 12,7 mld. korun narostla hodnota oběživa a vkladů. Finanční instituce zaznamenaly zisk z držby v důsledku poklesu hodnoty jejich finančních závazků o 283,0 mld. korun (zejména kvůli položce akcie a ostatní účasti – přecenění NFA, která činila –346,6 mld. korun). Díky tomu byly výsledné změny čistého jmění vlivem zisků z držby po dvou letech opět kladné[27] a dosáhly 417,9 mld. korun. |

| Čisté jmění finančních institucí ke konci roku činilo 86,0 mld. korun. |

|

Nefinanční aktiva finančních institucí měla ke konci roku 2019 hodnotu 314,6 mld. korun. Finanční aktiva dosáhla výše 14 046,2 mld. korun a finanční závazky 14 274,8 mld. Po letech 2017 a 2018 v deficitu loni opět aktiva překonala pasiva a výsledné čisté jmění sektoru dosáhlo 86,0 mld. korun. Jedním z důvodů bylo výrazné zpomalení nárůstu závazků (+354,7 mld. korun). Stály za tím zejména účasti a podíly v investičních fondech, jejichž hodnota v rozvaze klesla o 81,1 mld., hlavně z důvodů přecenění nefinančních aktiv (–430,8 mld.). Nárůst oběživa a vkladů v závazcích o 268,4 mld. korun byl srovnatelný s předchozím rokem. Na straně aktiv finančních institucí narostl objem oběživa a vkladů o 144,8 mld. korun, půjček o 133,0 mld. a účastí a podílů v investičních fondech o 248,0 mld. |

7. Hospodaření vládních institucí

| Vládní instituce loni dosáhly přebytku, ten ale výrazně oslabil. |

|

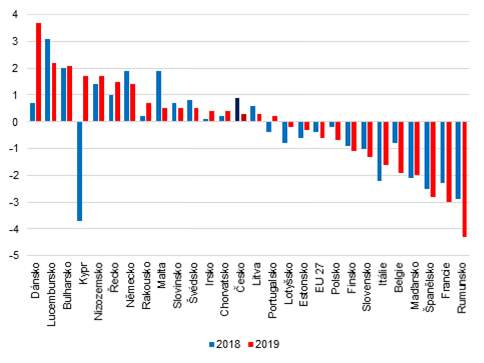

Sektor vládních institucí v roce 2019 hospodařil s přebytkem 15,4 mld. korun a dosáhl tak kladného salda čtvrtý rok v řadě. Dynamika přebytku ale výrazně oslabila ve srovnání s předchozím rokem (–33,9 mld. korun). Důvodem snížení je větší posílení výdajové strany rozpočtu nad příjmy. To vedlo k poklesu přebytku již v roce 2018. Výsledný podíl salda vůči HDP (relativní přebytek/deficit) loni dosáhl 0,3 % a meziročně poklesl o 0,6 p. b. V rámci EU[28] tak český relativní přebytek patřil k těm nižším. |

| Většina zemí EU hospodařila s přebytkem. |

|

Období hospodářského růstu posledních let umožnilo celkové

zlepšení veřejných financí v Evropské unii. V posledních čtyřech

letech se tak počet zemí EU, které hospodařily s kladným saldem, výrazně

zvýšil (v roce 2015 to byly 4 státy, loni 16). Loňský výsledek byl

tak nejlepší v celé dostupné časové řadě od roku 1995. Relativní saldo

se loni zlepšilo u 13 států. Celkově však hospodaření vládních

institucí v EU bylo deficitní a relativní saldo dosáhlo –0,6 %

(zhoršilo se o –0,2 p. b.). |

|

|

Graf č. 8 Čisté půjčky/výpůjčky sektoru vládních institucí (v % HDP, z údajů v běžných cenách) |

|

|

|

||

|

Zdroj: Eurostat |

||

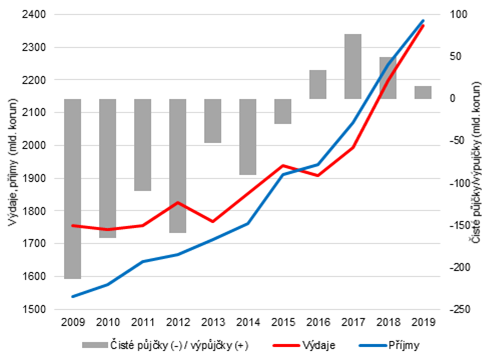

| Příjmy sektoru vládních institucí nerostly tak silně jako dříve. |

|

Příjmy vládních institucí loni činily 2 381,2 mld. korun a meziročně se zvýšily o 135,3 mld. (6,0 %). Přírůstek výrazně zpomalil oproti roku 2018 (tehdy se příjmy navýšily o 177,0 mld., tedy 8,6 %). Růst příjmů stále výrazně podporovaly jejich nejvýznamnější zdroje – přijaté čisté sociální příspěvky. Ty se loni zvýšily o 61,2 mld. korun, ale přírůstek oproti předchozímu roku zmírnil společně s útlumem mzdové dynamiky. Další významný zdroj – přijaté daně z výroby a dovozu – narostl o 41,9 mld. korun a jeho přírůstek se meziročně zdvojnásobil. Z toho se objem daní z produktů zvýšil o 26,9 mld. korun a ostatních daní z výroby o 10,4 mld.[29] Objem přijatých běžných daní z důchodů a jmění se zvýšil o 24,0 mld., což je výrazně méně než v předchozím roce. Hodnota tržní produkce, produkce pro vlastní užití a plateb za ostatní netržní produkci se zvýšila o 8,0 mld. Objem přijatých kapitálových transferů vzrostl o 1,6 mld. korun, podstatně méně než v roce 2018. Přijaté ostatní běžné transfery narostly o 1,3 mld. korun a byly druhou položkou, jejíž výrazný přírůstek se loni neudržel. O 2,7 mld. korun klesl objem přijatých důchodů z vlastnictví. |

| Výdaje navyšoval růst sociálních dávek a naturálních sociálních transferů, investiční aktivita i náhrady zaměstnancům. |

|

Výdaje vládních institucí loni dosáhly 2 365,9 mld. korun a meziročně se zvýšily o 169,2 mld. (7,7 %). Dynamika výdajů oproti roku 2018 mírně zvolnila. Největší porci z loňského přírůstku výdajů představovaly sociální dávky a naturální sociální transfery. Ty loni narostly o 65,8 mld. korun, nejvíce v celé dostupné časové řadě (přírůstek zrychlil z 5,5 % na 7,5 %). Z toho samotné sociální dávky (ovlivněné především starobními důchody) rostly o 49,0 mld. Naturální sociální transfery se navýšily o 16,7 mld. (více než dvojnásobný nárůst ve srovnání s rokem 2018). Pokračoval silný růst náhrad zaměstnancům (+53,5 mld. korun). Nárůst zde mírně zvolnil, ale i tak byl již třetím rokem více než 10%. Položka náhrad zaměstnancům se za období 2017–2019 zvýšila o 36,9 % a její podíl na celkových výdajích sektoru loni činil 24,3 % (20,5 % v roce 2015). Třetím rokem pokračoval růst výdajů na tvorbu hrubého kapitálu. Ty se zvýšily o 27,4 mld. korun (11,9 %). Z toho samotná investiční aktivita vzrostla o 24,0 mld. Mezispotřeba se loni nezvýšila tak silně jako v předchozím roce, ale stále byl přírůstek 8,1 mld. nadprůměrný. Druhým rokem se udržel poměrně výrazný přírůstek vyplacených dotací (+10,3 mld. korun). |

|

|

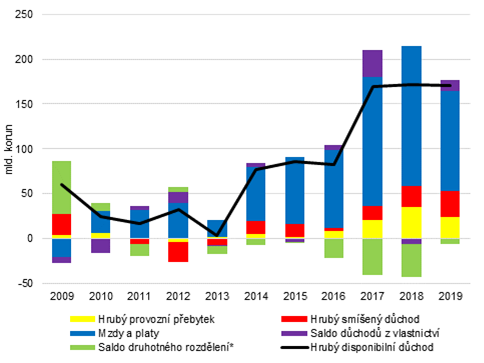

Graf č. 9 Příjmy, výdaje a čisté půjčky/výpůjčky vládních institucí (v mld. korun) |

|

|

|

||

|

Zdroj: ČSÚ |

||

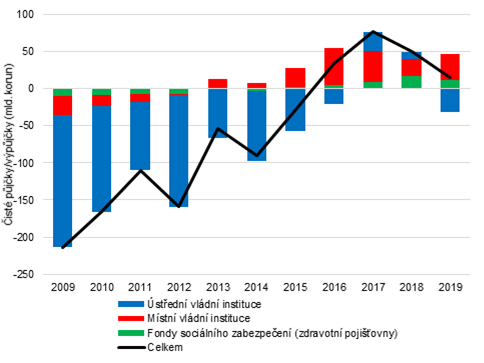

| Ústřední vládní instituce spadly do deficitu. |

|

Pohled na vývoj v jednotlivých subsektorech ukazuje, že celkový pokles kladného salda lze přičíst na vrub ústředním vládním institucím, které se loni propadly do deficitu po dvou letech přebytkového hospodaření. Ústřední vládní instituce totiž nesou hlavní břemeno sociálních dávek, které loni na výdajové stránce nejvíce narostly. Výdaje se tak zvýšily více než v předchozím roce – o 136,3 mld. korun (8,7 %). Z toho sociální dávky a naturální sociální transfery se navýšily o 52,2 mld. korun (v předchozím roce o 33,3 mld.). Výdaje na tvorbu hrubého kapitálu posílily o 23,1 mld. korun a náhrady zaměstnancům rostly o 21,2 mld. Růst příjmů ústředních vládních institucí naopak meziročně oslabil na 95,6 mld. (6,0 %). Na straně příjmů sice posílil nárůst přijatých daní z výroby a dovozu na 31,6 mld. korun, ale další důležité zdroje na silný rok 2018 nenavázaly. Přijaté běžné daně z důchodů a jmění narostly o 15,6 mld. korun (nejméně od roku 2015), na 39,6 mld. oslabil také přírůstek přijatých sociálních příspěvků. Ostatní běžné transfery vzrostly o 6,0 mld. (polovina oproti roku 2018). |

|

|

Graf č. 10 Čisté půjčky (-) / výpůjčky (+) vládních institucí v členění na subsektory (v mld. korun, běžné ceny) |

|

|

|

||

|

Zdroj: ČSÚ |

||

| Přebytek hospodaření místních vládních institucí posílil. |

|

Přebytek hospodaření místních vládních institucí meziročně vzrostl o 12,4 mld. korun na 36,0 mld. Situace v tomto subsektoru byla oproti ústředním vládním institucím opačná – růst výdajů byl méně než poloviční ve srovnání s rokem 2018 (+39,0 mld., 6,1 %). Silné zůstalo navýšení vyplacených náhrad zaměstnancům (+31,7 mld. korun). Hlavní propad na výdajové stránce proběhl u růstu výdajů na tvorbu hrubého kapitálu. Ty se loni zvýšily o 3,9 mld. korun (v roce 2018 to bylo 34,9 mld.). Propadl se objem vyplacených kapitálových transferů o 6,8 mld. Příjmy místních vládních institucí loni vzrostly o 51,4 mld. korun (7,8 %), méně než v předchozím roce. Přijaté daně z výroby a dovozu se zvýšily o 10,3 mld. korun, přírůstek běžných daní z důchodů a jmění výrazně oslabil na 8,4 mld. Naopak výrazně posílily přijaté ostatní běžné transfery (+30,3 mld.). Na straně příjmů chyběl i výraznější přírůstek kapitálových transferů (ty loni klesly o 2,2 mld.). |

| Zdravotní pojišťovny zaznamenaly oslabení růstu příjmů. |

|

Fondy sociálního zabezpečení[30] hospodařily s přebytkem pátý rok v řadě. Kladné saldo 11,1 mld. korun bylo meziročně nižší o 5,6 mld. Důvodem bylo oslabení růstu příjmů na 21,3 mld. (6,8 %) a zároveň vyšší přírůstek výdajů (+26,9 mld., 9,1 %). Subsektor totiž zasáhlo oslabení dynamiky vybraných sociálních příspěvků (21,3 mld. korun). Přitom výdaje na naturální sociální transfery posílily o 13,3 mld. (dvojnásobně oproti roku 2018). Silný zůstal přírůstek ostatních běžných transferů (12,8 mld.). |

|

Celkový dluh vládních institucí v ČR se zvýšil.

Relativní dluh díky růstu HDP klesl, podobně jako ve většině zemí EU. |

|

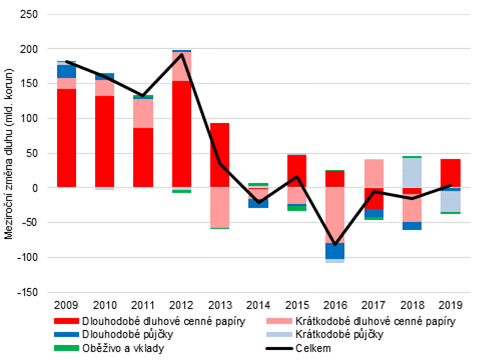

Celkový dluh vládních institucí v roce 2019 dosáhl 1 738,7 mld. korun a meziročně se zvýšil o 4,1 mld. Naposledy dluh rostl v roce 2015. V dluhovém portfoliu posílil objem cenných papírů (+41,8 mld.), hlavně dlouhodobých (+42,2 mld.). Naopak klesl objem půjček (–34,2 mld.). Ty výrazně narostly v roce 2018, hlavně kvůli úrokové optimalizaci (krátkodobé půjčky se zvýšily o 42,8 mld. korun). Podíl dluhu vládních institucí na HDP (relativní dluh) klesl o 1,8 p. b. na 30,8 %. Relativní dluh tak klesl pošesté v řadě, tentokrát ale snížení ukazatele plně ovlivnil příznivý vývoj HDP. Podíl dluhu vládních institucí na HDP v EU loni činil 77,8 % a snížil se o 1,8 p. b. Relativní dluh klesal ve většině zemí EU, šlo ale o vliv rostoucího HDP, protože nominálně se u většiny států dluh ve skutečnosti zvyšoval. Relativní dluh se zvýšil jen v Litvě (+2,5 p. b. na 36,3 %), Lucembursku (+1,1 p. b. na 22,1 %) a Rumunsku (+0,5 p. b. na 35,2 %). Největší podíl dluhu vůči HDP má dlouhodobě Řecko (loni to bylo 176,6 %, meziroční pokles o 4,6 p. b.), dále Itálie (134,8 %, stejně jako v roce 2018) a Portugalsko (117,7 %, –4,3 p. b.). Nejmenší relativní dluh mělo Estonsko (8,4 %, stejně jako v roce 2018), dále Bulharsko (20,4 %, –1,9 p. b.) a výše zmíněné Lucembursko (22,1 %). Šestnáct zemí udrželo dluh pod 60 % HDP (v roce 2018 to bylo 14 států). Česko mělo i loni čtvrtý nejnižší dluh v EU. |

|

|

Graf č. 11 Meziroční změna hrubého konsolidovaného dluhu sektoru vládních institucí (v mld. korun, běžné ceny) |

|

|

|

||

|

Zdroj: ČSÚ |

8. Domácnosti

8.1 Příjmy domácností

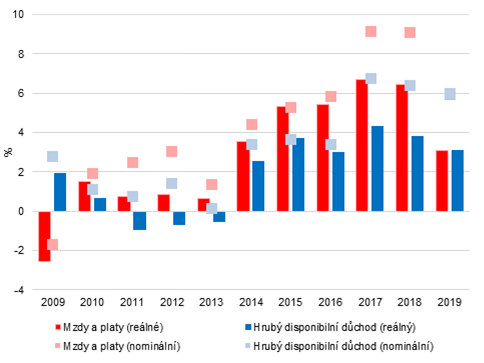

| Hrubý disponibilní důchod domácností nadále silně rostl. Výrazně posílil objem naturálních sociálních transferů. |

|

Hrubý disponibilní důchod domácností v roce 2019 dosáhl 3 008,6 mld. korun a meziročně se zvýšil o 170,4 mld.[31] V posledních třech letech se reálný a nominální růst příjmů domácností výrazněji rozcházely a loňské posílení cenového růstu tento trend dále prohloubilo. Reálný přírůstek HDD v roce 2019 činil 3,1 %[32], nejméně od roku 2016 (nominální růst činil 6,0 % a byl nejnižší za poslední tři roky, ale stále výrazně nadprůměrný). I nadále vývoj HDD nejsilněji ovlivňoval růst mezd a platů vyplacených domácnostem, ačkoli silná dynamika patrná v letech 2017 a 2018 mírně oslabila. Stále se zvyšoval také hrubý provozní přebytek a hrubý smíšený důchod. Hodnota zboží a služeb, které domácnosti obdržely ve formě naturálních sociálních transferů[33], dosáhla 674,9 mld. korun. Meziročně se naturální sociální transfery navýšily o 65,7 mld. korun. Zároveň jejich podíl na hrubém upraveném disponibilním důchodu[34] dosáhl 18,3 %, nejvíce v celé časové řadě. Tuto položku táhly vzhůru mimo jiné rostoucí mzdové náklady v odvětvích s dominancí vládního sektoru, která služby obyvatelstvu poskytují. |

|

|

Graf č. 12 Hrubý disponibilní důchod a mzdy a platy (meziroční růst v %) |

|

|

|

||

|

Zdroj: ČSÚ |

||

| Reálný růst mezd a platů výrazně zmírnil. |

|

Většinu HDD domácností tvoří v českých podmínkách náhrady zaměstnancům. Ty loni dosáhly 2 577,9 mld. korun. Po odečtení sociálních příspěvků zaměstnavatelů celkový objem mezd a platů, které byly loni vyplaceny domácnostem, dosáhl 1 978,9 mld. korun a meziročně se zvýšil o 111,5 mld. Tvořil tedy většinu z nárůstu HDD. Nominální nárůst mezd a platů oproti letům 2017 a 2018 zvolnil a činil 6,0 %. Reálný růst mezd a platů dosáhl 3,1 %, nejméně od roku 2013. K nárůstu HDD přispělo rovněž navýšení hrubého smíšeného důchodu[35] o 29,5 mld. korun. Hrubý provozní přebytek[36] narostl o 24,0 mld. korun. Poslední tři roky právě tato položka roste mimořádně vysokým tempem a jedním z důvodů jsou rapidně se zvyšující ceny imputovaného nájemného. |

| Saldo důchodů z vlastnictví rostlo. |

|

Důchody z vlastnictví nejsou v českých podmínkách podstatným příjmem domácností[37]. V loňském roce jejich kladné saldo vzrostlo o 11,4 mld. korun. Poměrně málo se zvyšovaly přijaté úroky (+1,1 mld.), větší nárůst proběhl u rozdělovaných důchodů společností (+4,4 mld.) a dále u reinvestovaných zisků z přímých investic (+5,2 mld.). Na straně užití domácnosti vyplácejí hlavně úroky. Jejich objem se ale skokově navýšil již v roce 2018 a v loňském roce výrazněji nenarůstal. |

| Kladné saldo druhotného rozdělení se loni snížilo. Výrazně posílil objem sociálních dávek a příspěvků vyplacených domácnostem. |

|

I loni pokračoval pokles salda druhotného rozdělení. To dosáhlo 24,8 mld. korun a meziročně se snížilo o 5,9 mld., což bylo nejméně od roku 2016. Důvodem bylo zejména menší navýšení objemu prostředků odvedených domácnostmi než v letech 2017 a 2018. Na straně zdrojů významně posílil růst objemu vyplacených sociálních dávek a příspěvků. Ty činily 734,5 mld. korun a meziročně se zvýšily o 49,1 mld. K posílení přispělo zejména navýšení starobních důchodů. Ostatní běžné transfery se zvýšily o 23,8 mld. korun na 304,9 mld. Oslabení silné dynamiky na straně užití se týkalo většiny položek. Domácnosti odvedly 334,8 mld. korun ve formě běžných daní z důchodů a jmění (+25,8 mld.). Odvedené sociální příspěvky domácností se zvýšily o 26,5 mld. korun[38]. Ostatní běžné transfery vzrostly také o 26,5 mld. korun. |

|

|

Graf č. 13 Hrubý disponibilní důchod domácností (meziroční změna v mld. korun) |

|

|

|

||

|

Zdroj: ČSÚ *Po vyloučení sociálních příspěvků zaměstnavatelů |

8.2 Výdaje domácností

| Spotřeba domácností se loni reálně zvýšila o 2,9 %. |

|

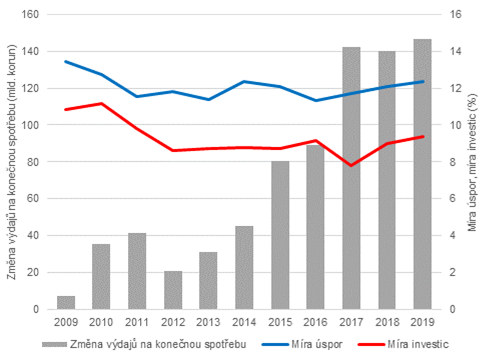

Výdaje na konečnou spotřebu domácností loni činily 2 670,3 mld. korun a meziročně se zvýšily o 146,8 mld. Pokračoval tak masivní nárůst spotřeby z let 2017 a 2018, který byl rovněž významným zdrojem celkového růstu HDP. Reálně se spotřeba loni zvýšila o 2,9 %. Pod 3% hranici růstu přitom klesla poprvé od roku 2014, vzhledem k výše uvedenému nominálnímu přírůstku šlo hlavně o vliv silného růstu cenové hladiny. Hodnota spotřeby zboží a služeb v podobě naturálních sociálních transferů dosáhla 674,9 mld. korun a zvýšila se o 65,7 mld. Hodnota netržní produkce vládních institucí a neziskových institucí sloužících domácnostem (NISD) z toho tvořila 73,7 % a vzrostla o 49,0 mld., téměř stejně jako v roce 2018. Oproti předchozím letům výrazně posílil přírůstek hodnoty tržní produkce nakoupené vládními institucemi (16,7 mld. korun). Hodnota hrubých úspor domácností se loni zvýšila o 29,0 mld. korun na 376,5 mld. Míra úspor[39] se rovněž mírně navýšila na 12,4 %. |

|

|

Graf č. 14

Meziroční změna výdajů na konečnou spotřebu domácností |

|

|

|

||

|

Zdroj: ČSÚ |

||

| Oslabil růst spotřeby zboží dlouhodobé spotřeby. U střednědobých statků spotřeba zrychlila. |

|

Mírné zpomalení celkové reálné dynamiky spotřeby lze přičíst zejména redukci reálného přírůstku spotřeby předmětů krátkodobé spotřeby[40],[41] (ze 2,7 % na 2,0 %). Mírně zpomalil také růst u statků dlouhodobé spotřeby[42] (na 4,3 %). Ty ale představují podstatně menší část spotřeby než právě netrvanlivé zboží. Naopak poměrně výrazně posílila dynamika střednědobé spotřeby (na 5,6 %). Spotřeba služeb se loni reálně zvýšila o 3,1 %, podobně jako v předchozím roce. Celkově bylo patrné určité vyrovnání tempa mezi jednotlivými složkami spotřeby. Zejména v prvních letech ekonomického oživení (2015–2016) mnohem rychleji narůstaly výdaje na statky dlouhodobé spotřeby, jejichž pořízení domácnosti v prostředí nejistého ekonomického vývoje i nižšího růstu výdělků předtím více odkládaly. V loňském roce nadále pokračovalo výrazné navyšování mezd, společně s tím ale narůstala nejistota, zda se ekonomice bude dařit i nadále[43]. |

| Výrazně rostly výdaje na oděvy a obuv a kulturu a rekreaci. |

|

Věcné členění výdajů na konečnou spotřebu rovněž ukazuje, že domácnosti svou rostoucí kupní sílu směřovaly zejména na zbytné zboží, které nepředstavovalo dlouhodobější zátěž pro jejich rozpočet. Platilo to pro výdaje na odívání a obuv, které loni reálně vzrostly o 8,5 % (5,3 % v roce 2018). Zrychlila rovněž dynamika výdajů na bytové vybavení (7,1 %, zejména přístroje a spotřebiče, kuchyňské potřeby, nářadí a podobně, méně pak nábytek). Nejvíce od roku 1996 se reálně zvýšily výdaje na rekreaci, kulturu a sport (8,1 %, posílení proběhlo napříč celou spotřební kategorií, nejvíce zrychlil nákup zařízení a vybavení pro audio-video a dále rekreačních a kulturních služeb). Silný byl nárůst výdajů na pošty a telekomunikace (7,5 %), zejména pod vlivem posílení výdajů na poštovní služby. Po dvou slabších letech loni posílila i spotřeba potravin a nealkoholických nápojů (4,5 %, silně nadprůměrný přírůstek). Nejvíce za posledních deset let se zvýšily výdaje na zdraví (8,4 %) a vzdělávání (6,3 %). |

| Klesly výdaje na koupi osobních dopravních prostředků. |

|

Mírně reálně klesly výdaje na bydlení, vodu, energie a paliva (–0,2 %). V loňském roce se v této kategorii plošně zvyšovaly ceny – nájemné i ceny elektřiny a energií. Domácnosti reálně snížily svou spotřebu elektřiny, tepla, plynu a paliv o 2,1 %. Reálně o 1,3 % klesly také výdaje na nájemné z bytu. Výrazně rostla jen běžná údržba a opravy bytu (11,0 %). Po šesti letech růstu se do reálného poklesu dostaly i výdaje na dopravu (–0,1 %). Zde šlo zejména o propad nákupů osobních dopravních prostředků o 3,0 % (největší zaznamenaný pokles v celé časové řadě). Naopak výdaje na jejich provoz se zvýšily o 2,2 %. |

| Investiční aktivita domácností se loni zvýšila. Rostla i míra investic. |

|

Výdaje domácností na tvorbu hrubého fixního kapitálu loni dosáhly 285,5 mld. korun a meziročně se zvýšily o 26,8 mld. Nominální přírůstek byl tak oproti roku 2018 zhruba poloviční. Míra investic[44] domácností dosáhla loni 9,4 % a meziročně se zvýšila o 0,4 p. b. Nad 10% hranicí tak byla míra investic naposledy v roce 2010. Podíl disponibilního příjmu, který domácnosti investují, se tak nedostal k předkrizovým hodnotám ani po několika příjmově bohatších letech. |

| Spotřeba domácností v EU se loni zvýšila o 1,6 %. |

|

Celkový reálný růst výdajů na konečnou spotřebu v EU[45] loni dosáhl 1,6 % a oproti předchozímu roku se snížil jen nepatrně. Ve všech zemích EU spotřeba domácností rostla. Mezi státy s nejrychlejším tempem růstu se umístily zejména členské státy, které vstoupily po roce 2000. Ty na předních místech v dynamice setrvávají již více než pět let. Spotřeba domácností společně s investiční aktivitou podpořenou dotacemi tak přispívala k jejich konvergenci ke starším členům EU. Nejvíce narostla spotřeba domácností v Rumunsku (6,0 %), Bulharsku (5,8 %) a Maďarsku (5,0 %). To se projevuje i na individuální spotřebě očištěné o vliv cenové hladiny – Rumunsko se loni posunulo ze 75 % na 79 % průměru EU (v roce 2015 bylo Rumunsko na 60 %, Česku trval posun z 80 % na současných 85 % tři roky). Pod 1% hranicí byl přírůstek spotřeby v Itálii (0,4 %), Řecku (0,8 %) a Finsku (0,9 %). |

[2] Příspěvek po vyloučení dovozu pro konečné užití. Příspěvky vycházejí ze sezónně očištěných údajů.

[3] EU27 bez Velké Británie.

[4] Časové řady čtvrtletních národních účtů.

[5] Nerezidenti představují seskupení jednotek bez ohledu na charakteristiku jejich funkcí a zdrojů. Jsou to například zastupitelské úřady cizích států nebo mezinárodní organizace, které byly založeny a fungují na základě mezinárodních dohod, nebo oddělené části mateřských společností (například pobočky výrobních podniků, bank a pojišťovacích společností).

[6] Položka reprezentuje přecenění nefinančních aktiv (NFA) na tržní hodnotu. Tato hodnota je alokována konečnému vlastníkovi aktiva (ve formě účastí). Důsledkem je přeřazení části aktiv (a čistého jmění), která byla dříve přiznávána nefinančním podnikům, k jejich konečným vlastníkům. Mezi konečné vlastníky řadíme vládu, domácnosti a nerezidenty. Položka AF.51n byla nově zapracována do národních účtů v rámci revize 2020.

[7] Meziroční růst cenové hladiny podle deflátoru výdajů na tvorbu hrubého fixního kapitálu v roce 2019 dosáhl 3,7 %, nejvíce od konce 90. let. Tempo bylo více než dvojnásobné oproti letům 2017 i 2018.

[8] Dvacet sedm států bez Velké Británie.

[9] Údaje o irském HDP a jeho složkách (zejména investicích) v posledních letech vykazují velké výkyvy související s přítomností a příchody velkých internetových firem, které využívají příznivé daňové prostředí v zemi.

[10] Podle odhadů v roce 2019 ceny stavebních prací vzrostly o 4,6 %.

[11] Například v roce 2018 bylo nutné dočerpat část alokovaných prostředků, což navýšilo celkové výdaje.

[12] Průměrná hodnota nově poskytnuté hypoteční smlouvy ke konci roku 2019 dosáhla 2,0 milionu korun. Ke konci roku 2018 to bylo 1,9 milionu. Na konci roku 2015 byla průměrná smlouva na 1,5 milionu.

[15] Přepočteno na úvazky na plnou pracovní dobu.

[16] Sekce klasifikace NACE: B Těžba a dobývání, C Zpracovatelský průmysl, D Výroba a rozvod elektřiny, plynu, tepla a klimatizovaného vzduchu, E Zásobování vodou; činnosti související s odpadními vodami, odpady a sanacemi.

[17] Míra zisku nefinančních podniků je definována jako podíl hrubého provozního přebytku k hrubé přidané hodnotě (B.2g/B.1g).

[18] Míra úspor nefinančních podniků je definována jako podíl hrubých úspor k hrubé přidané hodnotě (B.8g/B.1g).

[20] Míra investic nefinančních podniků je definována jako podíl hrubé tvorby fixního kapitálu k hrubé přidané hodnotě (P.51g/B.1g).

[21] Míra samofinancování nefinančních podniků je definována jako podíl hrubých úspor k hrubé tvorbě fixního kapitálu (B.8g/P.51g).

[22] Podíl hrubých provozních nákladů plus smíšeného důchodu na hrubé přidané hodnotě ((B.2g+B.3g)/B.1g).

[23] HPH v sekci klasifikace NACE Peněžnictví a pojišťovnictví z 96,7 % tvořily finanční instituce, domácnosti představovaly 2,9 % a malou část (0,4 %) vládní instituce.

[24] V loňském roce došlo k několika snížením měnověpolitických sazeb, na které jsou navázány i úrokové sazby na mezibankovním trhu. Zvýšení úroků z úvěrů bylo patrné spíše u firemních půjček, ale nebylo příliš výrazné. Výdajovou stranu ale ovlivnil prudký nárůst prostředků na termínovaných vkladech, kde se úročení zvyšovalo už v roce 2018. To vše vedlo k nerovnoměrnému nárůstu úroků na straně zdrojů a užití.

[25] Největší část tvoří položka D.441 Důchody z investic přisouzené pojistníkům. Další jsou D.442 Důchody z investic na základě penzijních nároků a D.443 Důchody z investic přisouzené podílníkům investičních fondů.

[28] EU27 bez Velké Británie

[29] Zejména daně ze znečištění, konkrétně emisní povolenky. Jejich cena prudce narostla již v roce 2018, kdy došlo k omezení množství povolenek na trhu s nimi, což byl také jeden z důvodů tehdejšího zdražení elektřiny.

[30] Zahrnuje především zdravotní pojišťovny.

[31] Okolo 170 mld. se přírůstek držel i v letech 2017 a 2018. V roce 2018 byl nárůst nejvyšší, a to 171,8 mld.

[32] Reálný růst hrubého disponibilního důchodu i vyplacených mezd a platů byl vypočítán pomocí deflátoru výdajů na spotřebu domácností.

[33] Jde o transfery od vládních institucí nebo neziskových institucí sloužících domácnostem (NISD). Představují hodnotu zboží a služeb poskytnutých zejména ve formě zdravotní a sociální péče, vzdělání, bydlení.

[34] Jde o součet hrubého disponibilního důchodu a naturálních sociálních transferů.

[35] Zachycuje příjmy z podnikání drobných podnikatelů zařazených do sektorů domácností.

[36] Zachycuje hodnotu produkce domácností pro vlastní spotřebu a rovněž imputované nájemné a poskytování služeb bydlení.

[37] Na straně zdrojů důchody z vlastnictví loni činily 173 mld. korun. Jejich saldo tvořilo 5,1 % HDD.

[38] Sociální příspěvky po odečtení sociálních příspěvků zaměstnavatelů.

[39] Míra úspor domácností je definována jako podíl hrubých úspor a hrubého disponibilního důchodu se zahrnutím úpravy o čistý podíl domácností na rezervách penzijních fondů (B.8g/(B.6g+D.8)). Hrubé úspory představují část hrubého disponibilního důchodu, který nebyl spotřebován ve formě výdajů na konečnou spotřebu.

[41] Jedná se o potraviny, nápoje, tabák, farmaceutické výrobky, pohonné hmoty, kosmetiku apod.

[42] Obecně jsou trvanlivými statky ty, které lze používat opakovaně nebo kontinuálně po časové období jednoho roku a více. Dělí se na statky dlouhodobé spotřeby, kam se řadí mimo jiné motorová vozidla, nábytek, ledničky, pračky, hudební vybavení, počítačové vybavení či šperky, a střednědobé spotřeby, které zahrnují oblečení, obuv, potřeby v domácnosti, vybavení pro sport a knihy.

[43] Konjunkturální průzkumy ukazují pokles důvěry spotřebitelů již od druhé poloviny roku 2018. Srovnání s vývojem maloobchodních tržeb pak tento sentiment domácností potvrzuje – zatímco obchod s motorovými vozidly loni spíše stagnoval, růst tržeb podporovaly výrobky pro domácnost, výrobky pro kulturu a rekreaci, počítačové a komunikační zařízení a podobně. Spotřebitelé tak své prostředky směřovali do služeb a jen části trvanlivého zboží.

[44] Míra investic domácností je definována jako podíl hrubé tvorby fixního kapitálu k hrubému disponibilnímu důchodu se zahrnutím úpravy o čistý podíl domácností na rezervách penzijních fondů (P.51g/B.6g+D.8).

[45] EU – 27 států bez Velké Británie.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?