Fed by měl změnit svou politiku

Známý odborník na americkou monetární politiku Tim Duy na svém blogu The Fed Watch píše, že Fed nemusí být připraven na to, aby měl přímo pod kontrolou celou výnosovou křivku, „ale to neznamená, že k tomu jednou nedojde.“ Došlo by k tomu v případě, že by rostl tlak na to, aby Fed ještě více pomohl ekonomice. Pak by totiž neměl mnoho jiných možností, než přímo ovlivňovat výnosovou křivku. Podobnému tématu se na svém blogu věnuje i monetarista David Beckworth.

Duy poukazuje na skutečnost, že zástupci Fedu se k tomuto typu politiky ještě nedávno vyjadřovali s určitou skepsí. Jenže pokud předpokládáme, že ekonomika bude i nadále slabá, inflace se bude držet pod cílem a Fed nebude ochoten výrazně navýšit nákupy obligací, mnoho dalších možností mu nezbyde. To, že americkou ekonomiku nečeká oživení tvaru V, je přitom stále jasnější kvůli tomu, jak v některých státech opět roste počet nakažených koronavirem. „Bude to trvat déle a spotřebitel to již bere v potaz,“ uvádí ekonom. A výrazně by se situace nezměnila ani v případě, že by byla v dohledné době k dispozici vakcína.

Fed tedy bude podle Duye pod tlakem, „aby dělal více.“ Jenže co by to mělo znamenat? Fed může klást větší váhu na takzvanou forward guidance a provázat svou politiku s tím, jak se mění ekonomické podmínky a zejména inflace. Mohl by „zvýšit QE, ale to by znamenalo zvyšování rozvahy ve stále větším tempu... a Fed by pravděpodobně začal mít obavy z toho, jak moc se rozvaha nafukuje“.

Zkušenosti z Austrálie podle ekonoma ukazují, že pokud by se Fed rozhodl pro přímou kontrolu celé výnosové křivky, nemusel by nakonec činit žádné razantní kroky a „nakupovat jakékoliv dluhopisy“. Navíc by se tato kontrola mohla jen postupně rozšiřovat na výnosy dlouhodobějších obligací. Teoreticky je možné, že politici najednou napumpují do ekonomiky tolik peněz, že se inflace zvedne a Fed nebude muset přemýšlet o dalších nástrojích stimulace. Tomu ale Duy podle svých slov nevěří a situace tak podle něj spěje k popsanému posunu v monetární politice.

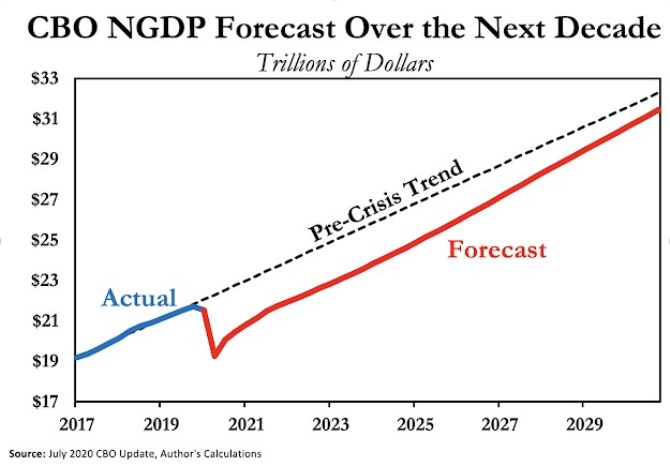

Beckworth píše, že vedení Fedu sice diskutovalo o možnosti nechat inflaci na čas přestřelit cíl tak, aby se nominální produkt vrátil na předchozí trend. Nicméně žádný závěr nebyl veřejně sdělen a projekce Fedu předpokládají, že dojde k soustavnému podstřelování inflačního cíle. I Rozpočtová kancelář Kongresu CBO předpokládá, že ztráty na nominálním produktu nebudou v budoucnosti eliminovány tak, aby se produkt vrátil na trend. Tyto projekce jsou přitom tvořeny s ohledem na předpokládanou monetární politiku (viz následující graf).

Ekonom tvrdí, že s nějakou eliminací ztrát nepočítají ani další ekonomové. Beckworth se však domnívá, že jde o chybu, která bude mít vážné ekonomické důsledky, a volá po tom, aby se ve vedení Fedu hlasovalo, zda nemá dojít ke změně politiky tak, aby se uskutečnil návrat na trend.

Zdroj: The Fed Watch, The Macro Market Musings

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI