Vývoj na devizovém trhu ve 22. týdnu (25.5.-29.5.2020)

Klíčové události a ukazatele

CZ - Celková důvěra v domácí ekonomiku v květnu vzrostla o 0,3 bodu m/m na hodnotu 75,1

DE - Index podnikatelského klimatu Ifo v květnu vzrostl na 79,5 z dubnových 74,2 bodu

EZ - Spotřebitelské ceny v květnu předběžně -0,1 % a + 0,1 % r/r

US - HDP v 1. čtvrtletí po zpřesnění poklesl o 5,0 % anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Hrubý domácí produkt (1. čtvrtletí) - zpřesněný odhad

EZ - Zasedání Evropské centrální banky

US - Indexy podnikatelské aktivity ISM ve výrobním sektoru a ve službách (květen)

US - Data z pracovního trhu (květen) - míra nezaměstnanosti, tvorba pracovních míst NFP

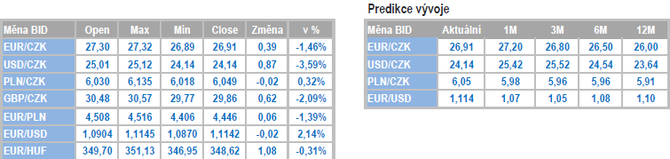

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

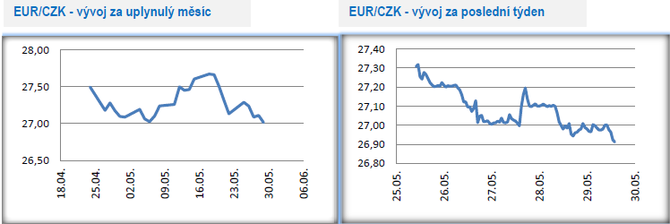

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu posílila a po větší část týdne se obchodovalo v těsné blízkosti hranice 27 CZK/EUR. Zkraje pátečního odpoledne se kurz nacházel na úrovni 26,90. Zajímavý byl v tomto týdnu vývoj ve středoevropském regionu, kde polský zlotý výrazně posílil vůči euru, avšak ani koruna, ani maďarský forint pohyb zlotého plně nenásledovaly.

- Na podporu koruny opět slovně intervenoval guvernér České národní banky (ČNB) J. Rusnok, který prohlásil, že si nedovede představit, proč by měla koruna oslabit nad 30 CZK/EUR nebo na ještě nižší úrovně. Devizové intervence podle něj aktuálně nejsou na pořadu dne, když deflace nyní nehrozí a není tak ani důvod dále uvolňovat expanzivní měnovou politiku. V tomto ohledu tak pokračuje trend z minulého týdne, když členové bankovní rady ČNB vyhlazují závěry nové makroekonomické prognózy ČNB, kde je modelově v alternativních scénářích naznačeno možné oslabení koruny výrazně nad hranici 30 CZK/EUR v případě druhé vlny pandemie Covid-19.

- Domácí makroekonomický kalendář v tomto týdnu příliš statistik nenabídl s výjimkou indikátorů ekonomické důvěry. Celková důvěra v domácí ekonomiku v květnu mírně vzrostla na hodnotu 75,1 z dubnových 74,8. Nálada mezi domácími ekonomickými subjekty se tak po prudkém březnovém, a hlavně dubnovém propadu stabilizovala. K růstu celkové důvěry v květnu přispěli především spotřebitelé (důvěra se u nich meziměsíčně zvýšila o 11,8 bodu na hodnotu 91,9), zatímco mezi podnikateli důvěra poklesla meziměsíčně o 2,2 bodu na hodnotu 71,6. Detailnější pohled ukazuje, že důvěra poklesla ve stavebnictví, v obchodu i ve službách a k mírnému zlepšení došlo v průmyslu. Nejpesimističtější jsou podnikatelé v sektoru služeb, když důvěra na úrovni 65,0 bodu je zde vůbec nejnižší v historii měření. V tomto případě se není čemu divit, když na odvětví služeb dopadala protikoronavirová opatření jednoznačně nejvíce. Jestli někde na květnových číslech hledat pozitiva, tak je to překvapivě výrazné zvýšení spotřebitelské důvěry. Pokud optimismus spotřebitelům vydrží, tak z toho v nadcházejících měsících budou profitovat i podniky ve službách.

- Co je však opravdu překvapivé nebo spíše paradoxní je to, že se v květnu mezi spotřebiteli výrazně zvýšily obavy z růstu cen, zatímco jejich obavy ze zhoršení celkové ekonomické situace a růstu nezaměstnanosti poklesly. To vše za situace, kdy domácí ekonomika prudce poklesla a na návrat HDP na předkoronavirové úrovně si budeme muset počkat až na příští rok. A to ještě v tom optimistickém případě. Pokles HDP je přitom téměř vždy výlučně spojen se zpomalením tempa růstu cen a při hlubších a déletrvajících recesích poté s deflací. Logika věci je taková, že slabá poptávka generuje desinflační (deflační) tlaky tím, jak nutí podnikatele nezdražovat (zlevňovat) zboží a služby tak, aby měli alespoň nějaký odbyt. Pokud se tak v nadcházejících čtvrtletích něčeho opravdu obávat, tak jednoznačně nárůstu nezaměstnanosti, slabé poptávky a výsledně desinflačních až deflačních tlaků. Hodně v tomto směru naznačí druhá polovina letošního roku.

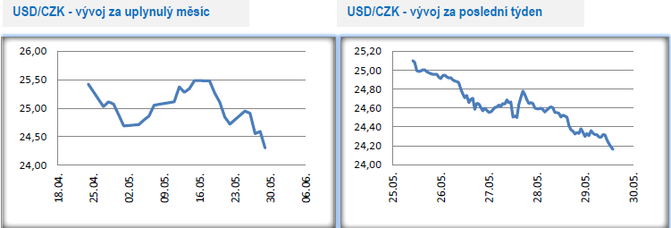

Vývoj USD/CZK

- Vůči americkému dolaru si koruna v tomto týdnu přispala výrazné zisky a z pondělních 25,10 CZK/USD posílila až na úroveň 24,20 zkraje pátečního odpoledne. K posílení koruna výrazně přispěl vývoj na eurodolaru, kde se dařilo společné evropské měně. Nedošlo však k žádné zásadní fundamentální změně v relativním srovnání měnové politiky evropské ECB a amerického Fedu a proto současné zisky koruny považujeme jen za dočasné. Zatímco na začátku června nelze vyloučit ještě další posílení koruny tak v několikatýdenním nadhledu očekáváme její návrat zpět na slabší úrovně.

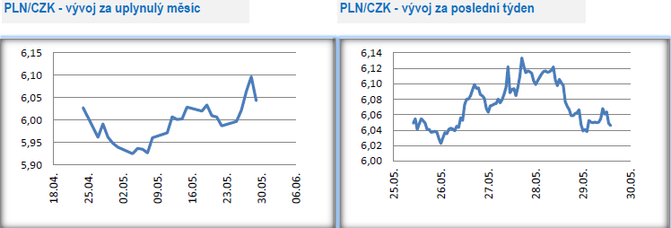

Vývoj PLN/CZK

- Klíčovými dny tohoto týdne byly z pohledu polského zlotého úterý a čtvrtek. V úterý zlotý neočekávaně posílil hluboko pod hladinu 4,50 PLN/EUR, což se promítlo do oslabení koruny vůči zlotému na úroveň 6,10 CZK/PLN (dvouměsíční minimum koruny). Ve čtvrtek překvapila polská centrální banka (NBP), která snížila úrokové sazby až na technickou nulu (diskontní sazba na 0 % a referenční sazba na 0,1 %), což se promítlo i do oslabení zlotého.

- Za překvapivým snížením sazeb ze strany NBP stála především obava ze zpomalení spotřebitelské inflace pod inflační cíl (2,5 %) na horizontu měnové politiky. Další snížení sazeb ze strany NB je již krajně nepravděpodobné, když většina polských centrálních bankéřů odmítá záporné úrokové sazby. Nejpravděpodobnějším scénářem pro nadcházející měsíce je „wait and see“ přístup, když případná potřeba dalšího uvolnění by NBP pravděpodobně řešila pomocí nákupů aktiv v rámci programů kvantitativního uvolňování.

- Spotřebitelská inflace v Polsku v květnu dále zpomalila na 2,9 % r/r z dubnových 3,4 % r/r. HDP po zpřesněném odhadu v 1. čtvrtletí poklesl o 0,4 % k/k a vzrostl o 1,7 % r/r.

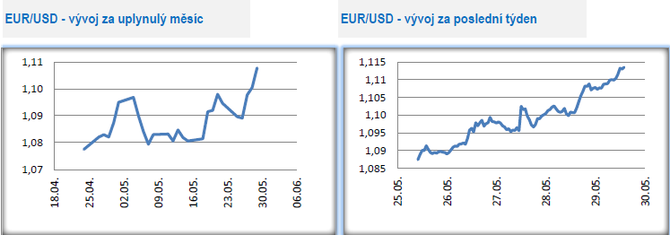

Vývoj EUR/USD

- Závěr května byl ve znamení posilování společné evropské měny. Euro se vůči americkému dolaru na začátku tohoto týdne nacházelo pod hladinou 1,09 USD/EUR, avšak v jeho průběhu nejprve úspěšně testovalo hladinu 1,10 a zkraje pátečního odpoledne se nacházelo v blízkosti hladiny 1,114 (dvouměsíční maximum eura). K posílení eura v tomto týdnu nepochybně přispěla větší důvěra ve společnou evropskou měnu, poté co byl Evropskou komisí zveřejněn návrh společného fiskálního stimulu v rámci EU ve výši 750 mld. eur. Dvě třetiny této částky (500 mld.) jsou plánovány jako přímé transfery a jedna třetina (250 mld.) jako úvěry. Vyjednávání o této podpoře stejně jako o celém sedmiletém rozpočtu EU (dohromady 1,85 bil. eur) však bude v nadcházejících týdnech a měsících hodně obtížné.

- Euru pomohly i zprávy z Evropské centrální banky (ECB). Členka Výkonné rady ECB I. Schnabelová očekává, že německá Bundesbanka vyřeší rozhodnutí německého ústavního soudu ohledně programu PSPP (nákup vládních dluhopisů) a zároveň dodala, že v případě potřeby je ECB připravena rozšířit současné programy na dosažení cíle cenové stability. ECB zasedá již příští týden ve čtvrtek a bude mimo jiné muset řešit rychle zpomalující spotřebitelskou inflaci v eurozóně (v květnu jen +0,1 % r/r), což by ve 3. čtvrtletí mohl být důvod pro další uvolnění měnové politiky. I z tohoto důvodu současné posílení eura považujeme za dočasné.

- V úvodu tohoto týdne byl potvrzen pokles německé ekonomiky v 1. čtvrtletí. Podle zpřesněného odhadu se hrubý domácí produkt (HDP) propadl o 2,2 % k/k a o 2,3 % r/r (jde o nejhlubší pokles od globální finanční krize v roce 2009) a Německo se tak i technicky dostalo do recese. Dle předpokladu se výrazně snížila soukromá spotřeba (- 3,2 % k/k), podnikové investice i vývoz. Ještě hlubšímu propadu ekonomiky pak zabránilo stavebnictví a vládní výdaje. Ve 2. čtvrtletí lze očekávat ještě pesimističtější data – pravděpodobný je až dvouciferný pokles německé ekonomiky.

- Alespoň trochu pozitivní zprávy však v tuto chvíli přinášejí výsledky z průzkumů Ifo a GfK v Německu, které tak navazují na optimistické vyznění květnového indexu ekonomického sentimentu ZEW a indexu PMI z minulého týdne. Hodnota indexu podnikatelského klimatu Ifo v květnu vzrostla (z 74,2 b. na 79,5 b.), a to výhradně ve složce očekávání. Podniky jsou tak směrem k nadcházející budoucnosti o poznání optimističtější než v dubnu. Dle červnových dat z průzkumu GfK se mírně zlepšuje také spotřebitelská nálada.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti 25 5457 (vzor číslo 27)

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání