Duch italské devalvace z roku 1992 se vrací, aby strašil eurozónu

V září 1992, kdy George Soros porazil Bank of England, se nepropadla jen britská libra. Následovala ji i italská lira a šlo o poslední z jejích četných devalvací 20. století.

Jeden veterán, který je stále na ministerstvu financí v Římě, vzpomíná na kolegu, který v tomto chaosu zkoumal „bankrot“ a „zhroucený stát“ poté, co lhostejnost evropských spojenců, zejména Německa, v Italech vzbudila rozhořčení.

Tyto vzpomínky na tržní chaos znovu vypluly napovrch spolu se zlomovým ekonomickým šokem z koronaviru a snah o jeho zadržení. Itálii se mezitím podařilo dostat se do hlavního měnového proudu a stala se zakládajícím členem eura. Na stole ale zůstalo vzájemné obviňování a pochybnosti skeptiků, jakými jsou miliardář Soros a nositel Nobelovy ceny Joseph Stiglitz, že je jen otázka času, než se nedokonalá unie vzdalujících se ekonomik nakonec rozpadne.

I když se sázky na rozpad eura ukázaly být dlouhodobým propadákem, cáry italských financí vsunuly tuto otázku zpět do mysli evropských investorů. I kdyby nic jiného, už jen vyhlídky na vzestup černých labutí vyvolají náhlé erupce trhu. A ty by také mohly být vzácnou příležitostí. Možnost „řexitu“ v roce 2013 vynesla výnos řeckých dluhopisů až téměř na 50 %.

"Existují pouze dvě možnosti: buď se unie v průběhu času přiblíží, nebo se rozpadne," říká Mark Dowding, hlavní šéf investic u společnosti BlueBay Asset Management.

ECB umožnila Itálii obsluhovat její dluhové zatížení ve výši 2,4 bilionu euro za přijatelnou cenu. Zatímco náklady na pojištění proti úpadku v březnu vzrostly na nejvyšší hodnotu od roku 2013, desetileté dluhopisy stále vynášejí méně než 2 %. V roce 2011 dosáhli vrcholu 7 %.

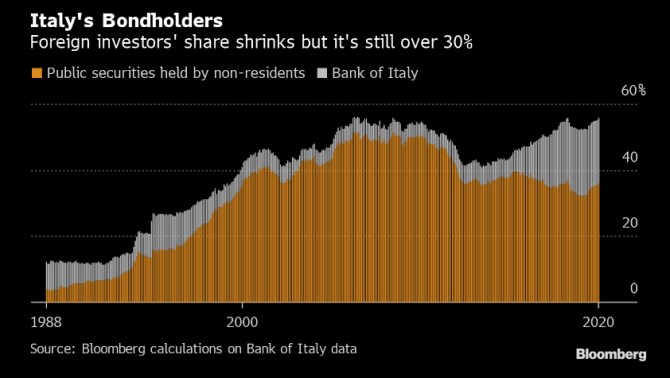

Další rozdíl oproti roku 2011 spočívá v tom, že politika je mnohem složitější. Na rozdíl od Řecka má Itálie značný vliv: podle údajů italské centrální banky drží zahraniční investoři v jejích dluhopisech více než 700 miliard eur, což je třetina všech. Jakýkoli problém by stačil na vyslání rázové vlny na globální finanční trhy a do oslabeného evropského bankovního systému.

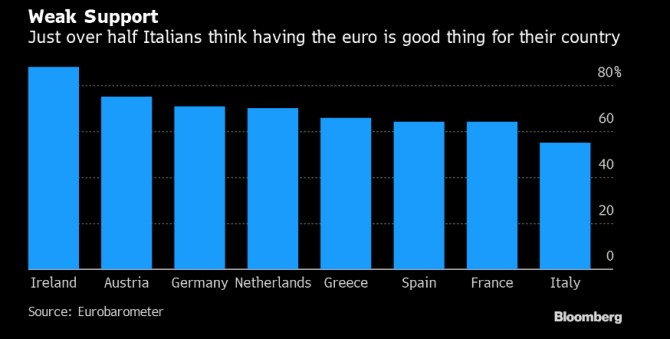

Varování Evropské komise, že recese způsobená virem bude dostatečně závažná, aby ohrozila jednotu eura, minulý týden v Římě nikdo slyšet nepotřeboval. Italský premiér Giuseppe Conte se stejně jako jeho předchůdci v roce 1992 cítil svými spojenci opuštěný, když Francie a Německo ignorovaly italské volání o pomoc. Italský vůdce opozice Matteo Salvini podporuje fanoušky referenda o vystoupení, což odráží rostoucí italskou frustraci vůči euru.

Spory se projevily minulý týden, když finanční šéfové eurozóny schválili dohodu o poskytnutí ultralevných půjček prostřednictvím svého záchranného fondu, ale bez jakýchkoli svazujících podmínek. Po naléhání italské populistické opozice, že by tyto půjčky podkopaly suverenitu země, jsou vnímány jako politicky toxické - i kdyby vedly k větším úsporám. Spolu s Francií a Španělskem Itálie prosazuje blok pro společné půjčky proti opozici ze strany Německa, Nizozemska a Rakouska.

Rakouský kancléř Sebastian Kurz vzkázal Itálii, aby nabízenou pomoc ocenila. "Nedokázali by zvládnout tuto situaci bez pomoci EU a zemí, jako je Rakousko," uvedl 33letý kancléř v rozhovoru pro televizi Bloomberg.

Němečtí soudci tento měsíc postavili nové překážky a zpochybnili zákonnost nákupu dluhopisů ECB – dědictví po Mariovi Draghi, bývalém šéfovi banky, který vedl ECB k bezprecedentnímu aktivismu během krizí způsobených Řeckem. "Zlomové body se znovu objevují, a objevují se i staré zranitelnosti," řekl Stewart Robertson, hlavní ekonom společnosti Aviva. „V době krize je ECB zárukou evropské integrace, která zaručuje přežití eurozóny. Znovu vidíme, jak ECB zvedá těžkou váhu.“

Němci nejprve Draghiho vítali. Nejčtenější noviny národa, Bild Zeitung, mu na začátku roku 2012 nasadily pruskou vojenskou helmu z 19. století, která ho nazývala čestným Němcem. Krátce nato ale přišel odpor. Bulvár nazval jeho plán na posílení eura nákupy dluhopisů „černým dnem“ pro tuto měnu.

I bez německého rozhodnutí o ECB byla rizika nákupu italského dluhu příliš velká, uvedl Patrice Gautry, ekonom z Union Bancaire Privee. "Odvážnou možností by bylo, kdyby se Itálie a další země oddělily s volnějšími dluhovými pravidly od eurozóny," říká. "To je něco, o čem jsme již hovořili při řecké krizi."

Nicola Mai, manažer peněz u dluhopisové společnosti Pacific Investment Management, říká, že historie je na straně unie. „Vždy, když dojde ke krizi, reaguje eurozóna pozdě, protože nejprve musí vidět škodu, než začne reagovat. Ale nakonec se tam dostane, “říká Mai. „Stále však existují střednědobá rizika pro integritu eurozóny,“ říká. "Nelze vyloučit, že se něco pokazí, i když to není náš základní scénář."

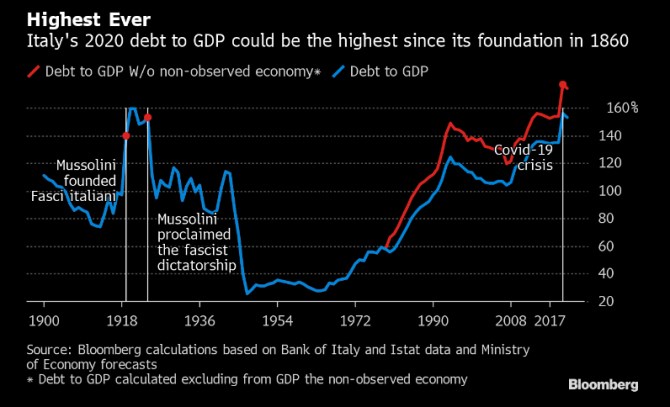

Zatímco se ekonomická a politická propast mezi severem a jihem stále rozšiřuje, pandemie zavedla Itálii do říše ekonomických divů. I když je prognóza schodku rozpočtu širší než v roce 1992 (v roce poslední devalvace), nikdo tyto výdaje na oživení ekonomiky, která je po desetiletí sotva schopná se sama financovat, nekritizuje.

Evropská komise letos zaznamená pokles hrubého domácího produktu o 9,5 % po poklesu o 4,7% v prvním čtvrtletí, což je nejhorší pokles od začátku měření v roce 1995. To by mohlo zvýšit její již tak obrovský dluh na více než 150 % HDP. „Řím musí utrácet, aby odvrátil hlubokou hospodářskou krizi,“ říká David Powell, hlavní ekonom pro eurozónu u Bloomberg Economics.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 25.07.2024

| Natural 95 38.29 Kč | Nafta 36.87 Kč |

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři