Hypotéky budou citelně zlevňovat, otázkou je kdy ...

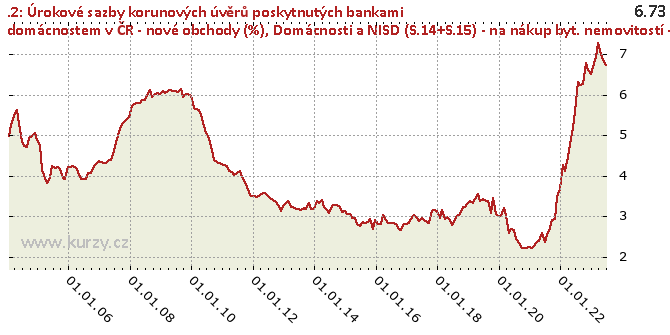

Úroková sazba hypoték, zdroj ČNB

CZECH FUND

Cílem fondu CZECH REAL ESTATE INVESTMENT FUND je přinášet pravidelné výnosy pocházející z nájmů a kontinuálního zvyšování hodnoty podílů v nemovitostních společnostech a nemovitostech. Fond investuje do nemovitostních společností a/nebo nemovitostí v České republice s trvale udržitelným ekonomickým rozvojovým potenciálem, jako jsou např. administrativní budovy, nákupní centra, obchodní domy, hotely a logistické areály. Fond má sídlo v Lichtenštejnsku, je pod dohledem lichtenštejnského regulátora FMA (Finanzmarktaufsicht). Rozhodnutím České národní banky byl fond uznán jako srovnatelný se speciálním fondem nemovitostí podle českého práva. Nabízení investic do fondu v České republice je tak pod dohledem České národní banky a podléhá českým předpisům.

Více informaci na : https://czech-fund.cz/

Zprávy a články k hypotékám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Příbuzné stránky

- Hypotéky - hypoteční kalkulačka, výpočet hypotéky

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Graf úrokových sazeb hypoték

- Hypoteční kalkulačka - Kalkulačka pro výpočet splátky hypotéky

- Úroková sazba hypotéky

- Kalkulačka pro výpočet splátky hypotéky

- Kdy má svátek Martin

- Nemocenská - kolik a od kdy dostanete?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Starobní důchod - kdy a kolik

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Jak reagovat na konec smlouvy s dodavatelem? Pozor na vyšší ceny

Aleš Rothbarth, Skupina Klik.cz

Flotilové pojištění ušetří firemní finance i starosti, které se týkají služebních i soukromých cest

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna