Proč je koronavirová krize spíš podobná té v roce 1918 než v 2008?

Zapomeňte na klesající trhy v roce 2008. Šoky související s Covid-19 jsou spíše jako chřipková pandemie z roku 1918. Zkoumání podobností mezi současností a tehdejší dobou nabízí vodítka, jak se současná pandemie může vyvíjet a ovlivňovat různá odvětví světové ekonomiky, píše Aditya Khowala z Fidelity International.

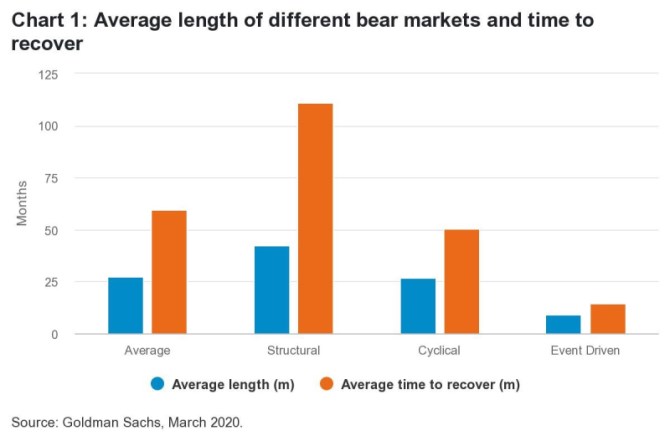

Velká finanční krize v roce 2008 byla recesí bilance

Jakkoli je tato krize špatná, není to velká finanční krize. Velká finanční krize byla bilanční recese vyvolaná zhrouceným trhem s nemovitostmi a nedostatkem důvěry v banky. Bydlení je největším zdrojem spotřebitelského bohatství v hodnotě přibližně 11 bilionů dolarů, takže velké poklesy cen nemovitostí nebo omezení půjček mohou způsobit strukturální zpomalení.

V USA máme v nedávné paměti pouze dva krachy trhu s nemovitostmi, a to v letech 1929 a 2008/2009. Obě tyto události vedly k významnému hospodářskému zpomalení a trvalo dlouho, než se systém uzdravil a ekonomika se dostala zpět na svou úroveň. Tentokrát jsou těmi nejzranitelnějšími odvětvími turistická přeprava, cestovní ruch a maloobchod, ale celková doba na zotavení by mohla být kratší, pokud budou platit původní trendy.

Náraz Covid-19 je podobný vypuknutí krize 1918-19

Podle mého názoru bychom se spíše než porovnávání se situací před 12 lety měli věnovat události před 102 lety. Je to proto, že „Covid-19“ je krizí založenou na událostech, které jsou v některých ohledech srovnatelné s pandemií chřipky v letech 1918-1919. Recese tehdy trvala pouze sedm měsíců, i když druhá vlna infekcí, která začala na podzim 1918 byla mnohem smrtelnější než ta první.

Během pandemie v letech 1918-1919, v době, kdy se svět zotavoval z první světové války, zemřelo 5 procent světové populace a jedna třetina se nakazila. My máme za sebou již druhý měsíc po propuknutí současné pandemie ve světě a naše zdravotnické systémy jsou mnohem lépe organizované než v roce 1918. Nicméně teprve uvidíme, jak bude virus postupovat a jak brzy bude zkrocený.

Je však užitečné přemýšlet nad rozsahem minulých krizí založených na podobných událostech při srovnávání se strukturálními a cyklickými krizemi zejména proto, že se čínská data o nových případech od začátku března každý týden zlepšují a v několika oblastech se země blíží normálnímu stavu.

Největší dopad bude na turistickou přepravu, cestovní ruch a maloobchod

Jak jsme poprvé viděli v Číně, poté v Asii a dále na celém světě, nejpalčivější dopady opatření na omezení šíření viru zaznamenává odvětví cestování a cestovního ruchu. Vzhledem k tomu, že toto odvětví představuje 10,4 procenta celosvětové ekonomiky a zaměstnává 10 procent celosvětové pracovní síly, budou dopady značné.

Podle World Travel and Tourism Council trvá v průměru přibližně 19,4 měsíců, než se odvětví zotaví z epidemií, což je dokonce déle než 11,5 měsíců, které jsou zapotřebí k vyrovnání situace po teroristických útocích. Letecké společnosti, výletní lodě, hotely, restaurace a přidružená odvětví v dodavatelských řetězcích budou v příštích týdnech a měsících trpět a návrat k normálu bude trvat alespoň do příštího léta.

Maloobchod se stavebninami v souvislosti s dalším snížením ekonomiky v příštích dvou čtvrtletích prudce poklesne. Odvětví už nějakou chvíli bojuje a pokles důvěry spotřebitelů a zvyšování úvěrového stresu pravděpodobně způsobí, že řada podniků půjde ke dnu.

V roce 1918 neexistoval internet a řada podniků byla zasažena. Ekonomická data z té doby jsou vzácná, ale studie, kterou vytvořil St. Louis Fed roku 2007 o pandemii v roce 1918, zmiňuje novinové články z Little Rock, Arkansas. Ty reportují, že podle obchodníků se jejich byznys během vypuknutí pandemie snížil o 40-70 procent, zatímco u maloobchodních prodejen potravin klesl jen o jednu třetinu. Jediným obchodem v Little Rock, který v tom roce zaznamenal nárůst aktivity, byla lékárna.

Neopakování roku 2008

V současné době dostaly finanční instituce, zejména banky, velký zásah a obchodují se výrazně pod svou účetní hodnotou. Dividendové výnosy jsou ale přesto mnohem vyšší než výnosy amerických státních dluhopisů. Investoři opakují svoje strategie z dob velké finanční krize prodejem těchto akcií s předpokladem, že banky budou trpět stejně jako tehdy. Domnívám se však, že bankovní systém USA je odolnější než v roce 2008, s mnohem lepší kontrolou rizik a výrazně vyšším kapitálem.

Většina úvěrového rizika nyní spočívá na nebankovních finančních společnostech, jako jsou společnosti private equity, venture capital, hedge fondy a pojišťovací společnosti. Tyto společnosti budou zažívat největší ztráty, zatímco banky, jak očekávám, tím projdou podobným způsobem jako v době technologického rozkvětu v letech 2001/2002.

Průmysl se mezitím již začal zotavovat ze zpomalení a tohle všechno už v minulosti zažil. S tím, jak se Čína začíná vracet zpátky a zásoby se znovu tvoří, očekávám, že se průmyslová výroba v příštích šesti měsících zotaví rychleji než spotřebitelská odvětví. A vzhledem k tomu, že více než 75 procent akcií celkově nabízí vyšší výnosy než americké státní dluhopisy – rekordně vysoké – poměry rizika / výnosu vypadají ve střednědobém horizontu příznivěji, když uvážíme ekonomický dopad viru s ohledem na velikost peněžní zásoby a fiskální reakci. Zatímco rok 2008 je v myslích účastníků trhu stále čerstvý, tento šok se bude odehrávat odlišně. V epicentru bude spíš cestovní ruch než banky.

Autor: Aditya Khowala, Portfolio Manager, Fidelity International

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Zprávy a články ke koronaviru a nemoci COVID-19

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory