Vývoj na devizovém trhu v 11. týdnu (9.3.-13.3.2020)

Klíčové události a ukazatele

CZ - Vláda vyhlásila nouzový stav pro celé území ČR a od nedělní půlnoci uzavře hranice

CZ - Makroekonomické statistiky - solidní začátek letošního roku, avšak další měsíce s otazníkem

EZ - Evropská centrální banka ponechala na čtvrtečním zasedání úrokové sazby beze změny

US - Extrémně silné výprodeje se nevyhnuly ani akciovým trhům v USA

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (únor)

EZ - Index ekonomického sentimentu ZEW (březen)

US - Maloobchodní tržby (únor)

US -Zasedání americké centrální banky (Fed)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Tento týden přinesl nejvolatilnější obchodování s korunou od listopadu 2013, kdy Česká národní banka (ČNB) oznámila zavedení intervenčního režimu a oslabila korunu nad hladinu 27 CZK/EUR. Konkrétně koruna oslabila z 25,40 (začátek týdne) na úroveň 26,30 CZK/EUR ve čtvrtek odpoledne a dostala se tak na nejslabší hodnoty od června 2017. S velmi vysokou volatilitou koruny je nutné počítat i v nadcházejících dnech a v případě stupňující se nervozity na finančních trzích se můžeme co nevidět dočkat dalšího oslabení české měny. „Intervenční“ hladina 27 CZK/EUR je daleko blíže, než se může zdát.

- Jaké jsou důvody oslabení koruny? (1) Extrémní nervozita na finančních trzích negativně dopadající na měny zemí emerging markets. (2) Prudký odliv spekulativně-investičního kapitálu z poměrně vysoce úročené koruny (důvod, proč koruna v posledních dnech oslabila o poznání výrazněji než další středoevropské měny HUF a PLN). (3) Částečně i tvrdá domácí politická opatření s vyhlášením nouzového stavu a obnovením kontroly na hranicích na potlačení rozšiřování nákazy koronavirem. Zároveň platí, že do doby, než se situace na trzích zklidní, což může trvat pár týdnů (optimističtější odhad) až pár měsíců (pesimističtější odhad), je pravděpodobnější obchodování koruny na slabších hodnotách. Prognóza vývoje koruny bude aktualizována v příštím týdnu.

- Tento týden byla zároveň zveřejněna řada nových statistik z domácí ekonomiky. Hned na úvod je nutné zdůraznit, že lednová čísla z průmyslu, ze zahraničního obchodu, ze stavebnictví a z maloobchodu a únorová z pracovního trhu a vývoje spotřebitelských cen představují minulost. Konkrétně minulost, která není zatížena současným děním a opatřeními na potlačení šíření koronaviru. V souhrnu lze výsledky statistik shrnout termínem solidní začátek letošního roku ve stavebnictví a v maloobchodu. Pokračující slabší výsledky průmyslu a zahraničního obchodu a exportu. Situaci na pracovním trhu i nadále charakterizuje vysoký počet nabízených volných pracovních míst a v únoru dále akcelerovala spotřebitelská inflace, ačkoliv meziměsíční dynamika oproti lednu výrazně zmírnila.

- Nadcházející měsíce (již od února např. maloobchod, ale především od března) budou již statistická čísla zatížena opatřeními na zpomalení koronaviru. Nejbližší statistikou, která již bude mapovat březen, bude březnový konjunkturální průzkum (zveřejnění 24.3.). Růst české ekonomiky v letošním roce bude současnou eskalací koronaviru v Evropě a ve světovém měřítku velmi negativně ovlivněn.

Vývoj USD/CZK

- Koruna si vůči americkému dolaru v tomto týdnu sice nejprve připsala zisky a zamířil na úroveň 22,20 CZK/USD (více jak roční maximum), avšak následně během týdne prudce oslabila až nad hladinu 23,70 CZK/USD (nejslabší hodnota koruny od května 2017). Vývoj v tomto týdnu tak velmi dobře ilustruje skutečnost, jak vysoká volatilita aktuálně panuje na tomto měnovém páru i na finančních trzích obecně.

- V tomto týdnu bylo zveřejněno několik zajímavých dat z americké ekonomiky (např. únorová inflace +0,1 % m/m a +2,3 % r/r), avšak prim na trzích hrály jednoznačně obavy z dalšího šíření koronaviru v Evropě a stále významněji i v USA. Pondělí přineslo extrémní propad cen ropy a čtvrtek extrémní propad na akciových trzích, k čemuž přispěl i D. Trump rozhodnutím o zakázání letů mezi USA a EU, respektive schengenským prostorem, na dobu 30 dnů. Klíčovou makroekonomickou událostí příštího týdne je zasedání amerického Fedu, na kterém dojde velmi pravděpodobně k dalšímu snížení úrokových sazeb a vyloučit nelze ani zavedení dalších stimulativních nástrojů měnové politiky.

Vývoj PLN/CZK

- Poměrně výrazné ztráty si v tomto týdnu připsal i polský zlotý vůči euru a ke konci čtvrtečního odpoledne se pohyboval těsně pod hladinou 4,40 PLN/EUR. Koruna však v tomto týdnu oslabila ještě více, a tak se obchodování koruny vůči zlotému přesunulo k hranici 6 CZK/PLN (letošní korunové minimum).

- Spotřebitelská inflace v Polsku v únoru vzrostla o 0,7 % m/m a v meziročním srovnání zrychlila na 4,7 %. Meziroční inflace tak v únoru dále akcelerovala a nachází se významně nad inflačním cílem tamní centrální banky (NBP), který činí 2,5 %. Ceny služeb vzrostly v únoru o 6,4 % r/r a ceny zboží o 4,1 % r/r. Inflace se udrží výrazně nad inflačním cílem NBP i v nadcházejících měsících, a to přes skutečnost, že novým protiinflačním faktorem je dramatický pokles cen ropy.

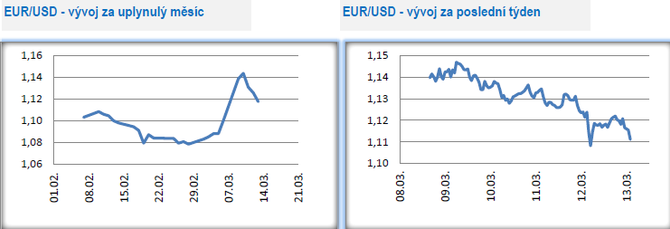

Vývoj EUR/USD

- Vývoj na hlavním měnovém páru v tomto týdnu lze výstižně charakterizovat třemi slovy – velmi vysoká volatilita. Na začátku týdne euro vůči dolaru posílilo až těsně pod hladinu 1,15 USD/EUR (nejsilnější hodnoty společně evropské měny za posledních 13 měsíců). V dalších dnech však euro oslabovalo a ve čtvrtek odpoledne po zasedání Evropské centrální banky (ECB) zamířilo až pod hladinu 1,11 USD/EUR. Vysokou volatilitu velmi dobře ilustruje skutečnost, že zatímco ještě 20. února se euro nacházelo pod hladinou 1,08 USD/EUR (téměř tříleté minimum eura), tak zkraje tohoto týdne byla hodnota zmíněných 1,15 USD/EUR.

- Jaké faktory stojí za tak dramatickým vývojem na eurodolaru od konce února? (1) Propad cen akcií v USA – část investorů z Japonska a z Evropy prodala americké akcie a koupila JPY či EUR a státní dluhopisy v těchto měnách. Na amerických akciových trzích je obecně daleko větší expozice zahraničních investorů než na akciových trzích v Evropě a v Japonsku. (2) Relativní měnová politika – americký Fed vs. ECB. Fed minulý týden snížil úrokové sazby a další snížení se očekává ve druhé půlce března (18.3.) a velmi pravděpodobně i v dalších měsících. Oproti tomu ECB má hodně omezené možnosti, jak dále uvolnit měnovou politiku, ačkoliv na zasedání v tomto týdnu představila nové nástroje (více k zasedání ECB v dalším odstavci). (3) Tzv. carry měna vs. tzv. funding měna – v USA byly v posledních letech úrokové sazby výrazně nad průměrem (oproti JPY, CHF či EUR) a USD v tomhle smyslu byl více jako tzv. carry měna (vypůjčení si v měně s nízkými úrokovými sazbami – tzv. funding měna a investice do měny s vyšší úrokovou sazbou a participace na kladném úrokovém diferenciálu – tzv. carry měna). Obecně carry měny jsou ale náchylné na ekonomický sentiment. Když se daří, tak posilují. Když je na trzích nervozita (to je aktuální případ), tak mají tendenci oslabovat (investoři se zbavují carry měn a jdou zpět do funding měn).

- Na čtvrtečním zasedání ECB úrokové sazby sice nesnížila (popravdě již nemá moc kam), avšak představila nástroje pro další uvolnění měnové politiky (dlouhodobé levné půjčky LTRO a zlepšení podmínek pro LTRO3, dodatečný nákup cenných papírů, primárně korporátních dluhopisů, ve výši 120 mld. eur). Klíčová otázka – bude to stačit? Aktuální atmosféru na finančních trzích totiž nelze označit jinak než jako Armagedon a v tomto směru se vracíme do nejkrizovějšího období roku 2008. Klíčová slova prezidentky ECB CH. Lagardeové znějí – vlády musí zmírnit ekonomický dopad viru, je zapotřebí ambiciózní, koordinované reakce fiskální politiky. ECB je připravena podpořit domácnosti a firmy. Ano, bez expanzivní fiskální politiky to nepůjde, avšak ani bez navýšení objemů nákupů státních dluhopisů ECB – a obojí je přitom obtížně průchodné.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Jak reagovat na konec smlouvy s dodavatelem? Pozor na vyšší ceny

Aleš Rothbarth, Skupina Klik.cz

Flotilové pojištění ušetří firemní finance i starosti, které se týkají služebních i soukromých cest

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna