Čínský kandidát na největší investiční absurditu roku

Občas tu tvrdím, že dokud bude trhům vládnout hamižnost následně nevyhnutelně vyvolávající návaly paniky, nějakého výrazného posunu k dlouhodobé stabilitě se asi nedočkáme. Můžeme se uregulovat, centrální banky mohou do své politiky promítat stav trhů, můžeme měnit frekvenci vykazování výsledků a tak dále. To vše může (a nemusí) být přínosné, ale stále jde a půjde jen o druhořadé věci. Naposledy nám to připomněli kolegové z Číny.

V Perlách týdne jsme si mimo jiné mohli přečíst o „ mramorové bublině“, která se vytvořila na akciích čínské společnosti ArtGo Holdings zaměřující se na těžbu mramoru. Připomenu, že cena akcií firmy na burze v Hongkongu během řady týdnů posílila až o 3 800 % a stala se akcií největšími letošními zisky na světě (s kapitalizací převyšující 1 miliardu dolarů). Jenže poté přišla informace, že MSCI tento titul nezahrne do svých indexů a následně se akcie propadla o 98 %.

The Wall Street Journal přitom těsně před rozhodnutím MSCI „poukazoval na nesoulad mezi fundamentem společnosti a cenou jejích akcií“ a došel k závěru, že jde pravděpodobně o spekulaci na to, že akcie bude zahrnuta do indexu MSCI, což vedlo i k tomu, že poměr ceny akcie k tržbám dosáhl hodnoty 73. Pak se ovšem kvůli zmíněné korekci propadl na hodnotu 1,73.

Na věc jsem se podíval trochu detailněji. ArtGo Holdings postupně zvyšuje své provozní cash flow. Zatímco v roce 2017 byla firma na této úrovni 0,23 miliardy renminbi v záporu, za posledních 12 měsíců generovala 0,18 miliardy renminbi. Na volném toku hotovosti FCF (tom, co zbylo po investicích) za poslední rok vytvořila 0,13 miliard renminbi. Tržby přitom v roce 2018 prudce meziročně klesly.

Vezměme oněch 0,13 miliard renminbi jako základ našeho pohledu na valuaci. Ta nyní dosahuje asi 1,9 miliardy hongkongských dolarů, tedy asi 1,7 miliardy renminbi. Požadovaná návratnost mi tu vychází kolem 6 % (riziková prémie 7 %, beta 0,42). Na ospravedlnění této kapitalizace by pak stačilo, aby ono FCF dlouhodobě klesalo o 3 %. Pokud by stagnovalo, „férová“ kapitalizace by se pohybovala asi o 20 % výše.

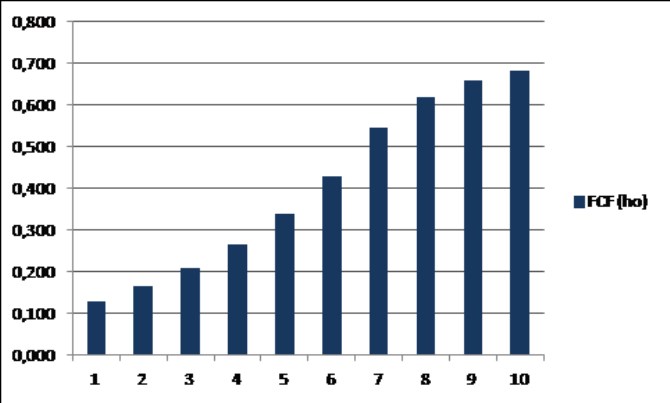

Mě ale hlavně zajímalo, co by bylo třeba na ospravedlnění o cca 95 % vyšší kapitalizace (tedy té z doby před onou studenou MSCI sprchou)? Jeden z „ospravedlňujících“ scénářů ukazuje následující graf. V něm FCF roste řadu let o 27 % ročně, pak se růst stabilizuje na 3,4 %. Měřeno volným tokem hotovosti by tedy firma musela v následujících deseti letech vyrůst více než pětinásobně. Tedy výkon předpokládaný spíše u technologických firem, a to ještě velkými optimisty.

Zasaďme si tato čísla trochu do fundamentálního kontextu: Na MarketWatch na počátku listopadu tohoto roku tvrdili, že globální trh s mramorem by měl v následujících pěti letech růst asi o 3 % ročně. Trh čínský poroste pravděpodobně rychleji. Dejme tomu, že by odpovídal tempu růstu stavebnictví. To bylo po krizi nejvýše v letech 2010 – 2013 - růst se držel kolem 10 %. Nyní se předpokládá, že v následujících letech nebude tempo ani dvojnásobné.

Jde samozřejmě o čísla úplně mimo toho, jak by muselo růst cash flow firmy na ospravedlnění oné kapitalizace před propadem. Některé bubliny lze dopředu určit těžko (a je tudíž vlastně otázkou, zda to pak vůbec byla bublina). Zde si ale dovolím tvrdit, že bylo od počátku dost jasné, že jde jen a pouze o spekulaci na to, že se zvedne poptávka po tomto titulu díky jeho zahrnutí do indexu MCSI. V konečném důsledku je přitom úplně jedno, že akcie zahrnuta do indexu nebyla.

Představme si totiž, že by titul do indexu MSCI zahrnut byl. Cena by se třeba nějakou dobu držela na oné vysoké úrovni. Jenže pak by firma jednou, dvakrát, či vícekrát oznámila výsledky, které by byly s takovou cenou neslučitelné a ke korekci by nakonec stejně došlo.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?