Vývoj na devizovém trhu ve 39. týdnu (23.9.-27.9.2019)

Klíčové události a ukazatele

CZ - Bankovní rada ČNB ponechala hlavní úrokovou sazbu na úrovni 2,00 %

DE - Index podnikatelského klimatu Ifo v září mírně vzrostl na 94,6 ze srpnových 94,3 bodu

EZ - Kompozitní index nákupních manažerů PMI v září poklesl na 50,4 ze srpnových 51,9 bodu

US - Spotřebitelská důvěra v září výrazně poklesla na 125,1 ze srpnových 134,2 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Index nákupních manažerů PMI ve výrobním sektoru (září)

EZ - Index spotřebitelských cen (září) - předběžný odhad

PL - Index spotřebitelských cen (září) - předběžný odhad, Zasedání Polské centrální banky

US - Data z pracovního trhu (září) - míra nezaměstnanosti, tvorba pracovních míst (NFP)

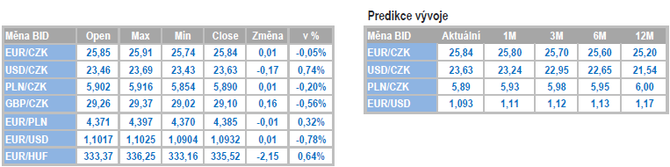

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

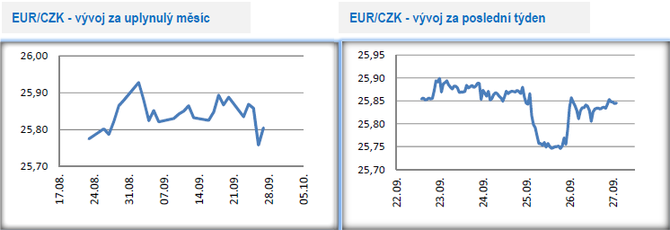

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v první polovině tohoto týdne odehrávalo primárně v rozmezí několika haléřů pod hladinou 25,90 CZK/EUR. Významnější dopad na kurz koruny mělo středeční zasedání České národní banky (ČNB), na kterém sice ČNB ponechala úrokové sazby beze změny, avšak poměrně jestřábí projev guvernéra J. Rusnoka koruně dočasně pomohl k posílení pod hladinu 25,80 CZK/EUR (měsíční maximum koruny). Tam se však koruna dlouho neudržela a již během čtvrtečního dopoledne většinu středečních zisků odevzdala. V pátek zkraje odpoledne se kurz nacházel v blízkosti hladiny 25,85 CZK/EUR.

- Klíčovou makroekonomickou událostí týdne na domácí scéně bylo bezpochyby středeční zasedání bankovní rady ČNB. Bankovní rada ponechala v souladu s předpoklady na zářijovém zasedání úrokové sazby beze změny. Hlavní sazba, dvoutýdenní repo, tak setrvává na úrovni 2,00 %. Ze sedmičlenné bankovní rady dva členové (velmi pravděpodobně V. Benda a A. Michl) hlasovali pro zvýšení sazeb. Následná tisková konference s guvernérem J. Rusnokem se nesla v až překvapivě „jestřábím“ tónu. J. Rusnok uvedl, že debata mezi centrálními bankéři probíhala výhradně o tom, zda sazby zvýšit či zda je ponechat na současných úrovních, nikoliv zda je snížit. A v podobném duchu bude podle J. Rusnoka probíhat i listopadové zasedání. J. Rusnok navíc několikrát zdůraznil, že proinflačním rizikem stávající prognózy ČNB je slabší kurz koruny vůči euru. Guvernér rovněž akcentoval i silnou domácí poptávku, která je aktuálně hlavním motorem růstu domácí ekonomiky a která zatím dokáže vyrovnávat zpomalení aktivity ve zpracovatelském průmyslu. Pozitivní vliv na růst ekonomiky podle něj má i lehce expanzivní fiskální politika. Spotřebitelská inflace se sice nachází nad 2 %, tj. nad inflačním cílem ČNB, avšak stále v tolerančním pásmu.

- Navzdory lehce jestřábímu tónu z ČNB očekávám stabilitu úrokových sazeb minimálně do 1. čtvrtletí roku 2020 (J. Rusnok přitom hovořil o stabilních sazbách až na horizontu 1 roku), což by výsledně mělo v nadcházejících týdnech pomáhat i koruně k udržení obchodování pod hladinou 26 CZK/EUR, ačkoliv se další středoevropské měny nacházejí v poslední době pod poměrně silným prodejním tlakem. S ohledem na pokračující příliv slabých čísel z Německa a řadu dalších rizik je podle mě ČNB směrem k budoucímu hospodářskému vývoji až příliš optimistická (červencová prognóza ČNB ukazuje růst HDP v r. 2020 o 2,9 %!). A již nyní lze říci, že bude velmi zajímavé sledovat, zda ČNB v listopadové prognóze zůstane ohledně budoucího hospodářského vývoje tak pozitivně naladěná jako doposud.

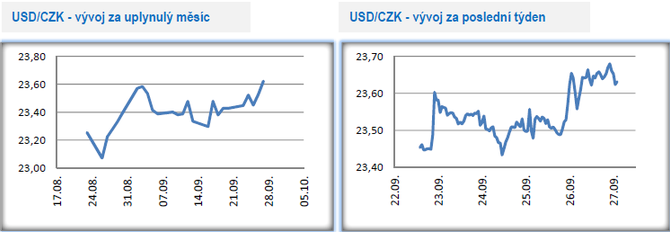

Vývoj USD/CZK

- Koruna vůči dolaru v tomto týdnu oslabila a v jeho závěru se pohybovala lehce pod hladinou 23,70 CZK/USD, v těsné blízkosti letošního minima ze začátku září. Koruně nepomohla ani jestřábí Česká národní banka, když významnější dopad na obchodování měl vývoj na hlavním měnovém páru EURUSD, kde euro oslabilo na letošní minimum. Zkraje pátečního odpoledne se obchodovalo těsně nad hladinou 23,60 CK/USD.

- Data, která byla v tomto týdnu zveřejněna v USA, lze označit za smíšená. Index PMI ve službách sice v září poklesl na 50,9 bodu, což však bylo částečně kompenzováno mírným nárůstem PMI na 51 bodů ve výrobním sektoru. V souhrnu PMI ukazuje na slabší růst HDP ve 3. čtvrtletí letošního roku. Poměrně výrazně v září poklesla spotřebitelská důvěra, a to na 125,1 ze srpnových 134,2 bodu. Solidní zůstávají naopak čísla z pracovního trhu. Dnes odpoledne budou ještě zveřejněny srpnové objednávky zboží dlouhodobé spotřeby a celkově se ještě v závěru týdne můžeme dočkat výraznějších pohybů na eurodolaru a tím pádem i koruny vůči dolaru.

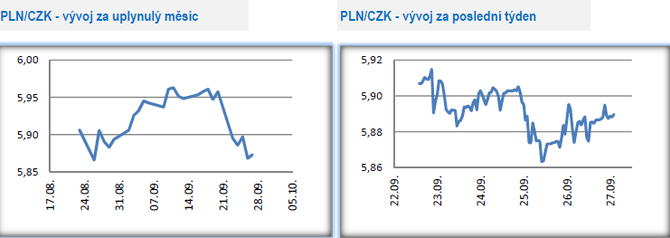

Vývoj PLN/CZK

- Vůči polskému zlotému se koruna v tomto týdnu vrátila pod hladinu 5,90 CZK/PLN a pomohl ji k tomu i výsledek středečního zasedání bankovní rady České národní banky (ČNB), která sice ponechala sazby beze změny, avšak s poměrně silným jestřábím komentářem. Jaká to změna ve srovnání s polskou NBP, která se snaží zrychlující inflaci v letošním roce bagatelizovat a v září naopak výrazněji akcentovala zahraniční rizika. Koruna ve čtvrtek posílila až na úroveň 5,87 CZK/PLN, což je jak nejsilnější hodnota koruny v letošním roce, tak i zároveň nejsilnější hodnota od března 2012.

- Makroekonomický kalendář v Polsku v tomto týdnu zrovna záplavou statistik neoplýval. Srpnová míra nezaměstnanosti setrvala na 5,2 %. Zajímavý byl zveřejněný zápis ze zářijového zasedání NBP, kde se hlasovalo o snížení úrokových sazeb. V červenci se přitom ještě hlasovalo pro opačný směr, tj. pro zvýšení sazeb (i to bylo neúspěšné). Rozptyl názorů na úrokové sazby je v NBP daleko větší než v ČNB, což lze zdůvodnit i větším počtem členů v bankovní radě v Polsku (více hlav, více názorů). Ve 4. čtvrtletí se tak v NBP bude poměrně pravděpodobně hlasovat jak o zvýšení sazeb (ti polští centrální bankéři, jenž trápí zrychlující inflace, která by se zkraje příštího roku mohla dostat až ke 4 %), tak i o snížení sazeb (ti členové NBP, kteří považují vzestup inflace za dočasný, a naopak vnímají vyšší rizika ze zahraničí). Nejpravděpodobnějším scénářem však v případě NBP zůstává stabilita sazeb na stávajících úrovních (hlavní sazba na 1,50 %).

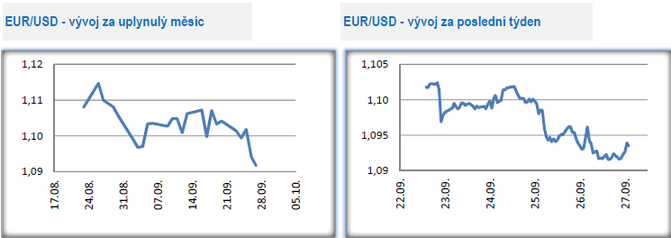

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu nedařilo euru. V první polovině týdne ještě probíhalo obchodování v okolí hladiny 1,10 USD/EUR, avšak ve středu odpoledne se přesunulo hlouběji pod zmíněných 1,10. Další ztráty si euro přispalo během čtvrtku a v pátek dopoledne se nacházelo těsně nad hladinou 1,09 (letošní eurové minimum a nejslabší hodnota od května 2017).

- Za pozornost v první polovině týdne stály zářijové výsledky podnikatelských nálad z Německa, které dále zvýšily pravděpodobnost dalšího zpomalování německé ekonomiky. Hodnoty indexu nákupních manažerů PMI totiž v září dle předběžných dat klesly mnohem více, než se očekávalo. Ačkoli i přes mírný pokles index PMI v sektoru služeb (který doposud dlouhodobě držel souhrnný index nad neutrální hladinou) zůstává stále nad neutrální hranicí 50 bodů, výrobní sektor výrazně zklamal a výsledek 41,4 bodu je nejslabší od roku 2009. Achillovou patou německých výrobních firem zůstávají velmi slabé nové zakázky a zvyšuje se počet podniků, které zkracují pracovní dobu. Výsledně došlo k propadu kompozitního indexu PMI pod neutrální hranici na 49,1 bodu. O trochu více optimističtější zprávy přinesly výsledky německé podnikatelské a spotřebitelské nálady. Index podnikatelského klimatu Ifo v září mírně vzrostl na 94,6 ze srpnových 94,3 bodu, a to zejména díky lepšímu hodnocení současné situace v sektoru služeb a ve stavebnictví. Průzkum mezi spotřebiteli (Gfk) pak ukázal, že se mírně zlepšila jejich očekávání ohledně budoucího vývoje ekonomiky.

- Pokud zůstaneme u PMI, tak horší výsledky dorazily i z Francie, když poklesly hodnoty obou subindexů – PMI ve službách (51,6 bodu) a PMI ve výrobním sektoru (50.3 bodu). Ve srovnání s Německem se však kompozitní PMI ve Francii alespoň udržel nad neutrální 50 (51,3bodu). A jen těsně nad neutrální 50 (50,4 bodu) se udržel kompozitní PMI za eurozónu jako celek, což pro vývoj evropské ekonomiky ve druhé polovině letošního roku znamená další zpomalení. Ve světle těchto dat se jeví uvolnění měnové politiky Evropské centrální banky na zářijovém zasedání jako pochopitelný krok, i když těžko lze od něho očekávat nějaký zásadní dopad na zrychlení HDP či inflace v eurozóně.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Okénko finanční rady

Iva Grácová, Bezvafinance

Nejlepší aplikace na správu financí v roce 2025: Získejte kontrolu nad svými penězi

Vojtěch Šanca, Delta Green

Tomáš Vrňák, Ušetřeno.cz

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku