Vývoj na devizovém trhu ve 36. týdnu (2.9.-6.9.2018)

Klíčové události a ukazatele

CZ - Průmyslová produkce v červenci vzrostla o 0,7 % m/m, respektive o 0,1 % r/r

DE - Průmyslová produkce v červenci poklesla o 0,6 % m/m a o 4,2 % r/r

EZ - Hrubý domácí produkt ve 2. čtvrtletí podle zpřesněného odhadu vzrostl o 0,2 % k/k a 1,2 % r/r

US - Index ISM ve výrobním sektoru v srpnu poklesl na 49,1 z červencových 51,2 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (srpen), Podíl nezaměstnaných osob (srpen)

EZ - Zasedání Evropské centrální banky

PL - Zasedání Polské centrální banky

US - Index spotřebitelských cen (srpen), Maloobchodní tržby (srpen)

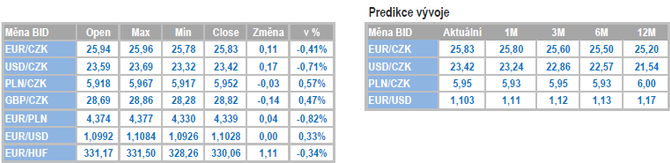

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

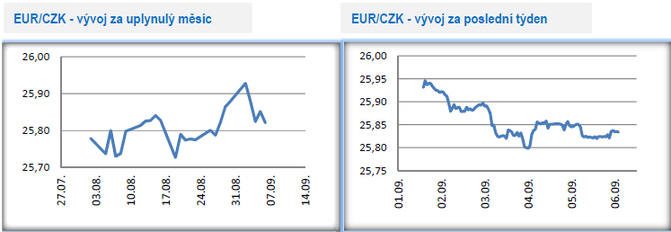

Vývoj EUR/CZK

- Koruna na začátku září profitovala ze zlepšení sentimentu na finančních trzích a vůči euru posílila pod hladinu 25,90 CZK/EUR. Důležitou událostí pro korunu bude v příštím týdnu kromě domácích statistik čtvrteční zasedání Evropské centrální banky.

- Začátek nového měsíce byl bohatý na čerstvé domácí makroekonomické statistiky. V pondělí zveřejněný index PMI ve výrobním sektoru za srpen mírně vzrostl na 44,9 z červencových 43,1 bodu. Jedná se sice o mírné zlepšení PMI, avšak celková hodnota i nadále setrvává pod neutrální hladinou 50 bodů. V úterý publikovaný vývoj mezd ve 2. čtvrtletí letošního roku lehce překonal tržní odhady, když průměrná hrubá měsíční nominální mzda vzrostla v meziročním srovnání o 7,2 % na 34 105 Kč a v reálném vyjádření, po očištění o inflaci, o 4,3 %. Za růstem průměrné mzdy tentokrát zaostal tzv. medián (6,9 % r/r). Lze konstatovat, že velmi solidní růst mezd tak pokračoval i ve 2. čtvrtletí letošního roku. V souhrnu lze říci, že vývoj mezd i nadále ukazuje, že spotřeba domácností bude hlavním zdrojem růstu domácí ekonomiky. Zároveň je nutné zdůraznit, že mzdy i přes zpomalení rostou stále rychleji než produktivita práce. S tím, jak dochází ke zpomalení hospodářského růstu, se ve 2. čtvrtletí dále rozevřely nůžky mezi vývojem mezd a produktivitou, což může mít v dlouhodobějším výhledu negativní dopad na konkurenceschopnost domácích podniků. Pozitivem ve vztahu ke konkurenceschopnosti zůstává alespoň skutečnost, že podobně rychlý či rychlejší růst mezd mají i další země skupiny V4 jako Maďarsko, Polsko či Slovensko.

- Ve čtvrtek zveřejněné maloobchodní tržby ukázaly, že se na silném spotřebitelském apetitu českých domácností v červenci nic nezměnilo. Maloobchodní tržby v červenci sice oproti červnu lehce poklesly o 0,1 %, avšak v meziročním srovnání vzrostly po očištění o kalendářní vlivy o 4,6 %. V pátek byla zveřejněna i červencová čísla z průmyslu (0,7 % m/m a 0,1 % r/r), ze stavebnictví (1,5 % m/m a 3,7 % r/r) a ze zahraničního obchodu (export +8,4 % r/r, import +5,1 % r/r a obchodní bilance +0,1 mld. korun). Červencový vývoj v domácím průmyslu rozhodně nelze hodnotit negativně, a to především v kontextu slabých čísel z německého průmyslu a nízkých hodnot podnikatelských nálad ve výrobním sektoru. Vyloženě optimistické hodnocení však také není na místě, když je otázkou, jak moc byla červencová čísla ovlivněna celozávodními dovolenými. Z toho pohledu se určitě vyplatí počkat na data za srpen. Pozitiva lze v červenci určitě najít v nových zakázkách a také ve skutečnosti, že se domácí průmysl zatím brání vydat cestou výrazného oslabení po vzoru Německa. V zahraničním obchodu obchodní bilanci těsně do kladných čísel dostal meziročně výrazně vyšší přebytek (8 mld. korun) bilance motorových vozidel.

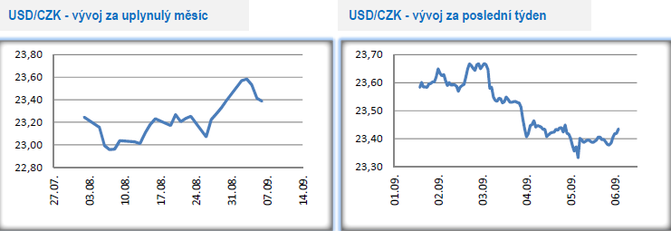

Vývoj USD/CZK

- Na měnovém páru s americkým dolarem se koruna v úvodu týdne ještě pohybovala těsně pod hladinou 23,70 CZK/USD (více jak dvouleté minimum české měny), avšak v průběhu týdne dokázala celkem významně posílit a smazat tak část ztrát z konce srpna. Zkraje pátečního odpoledne se kurz koruny k dolaru pohyboval v blízkosti hladiny 23,45 CZK/USD. Tento komentář je psán před odpoledními statistikami z amerického pracovního trhu.

- Zveřejněná data z americké ekonomiky lze označit za smíšená, což dobře charakterizuje srpnový index ISM. Zatímco ISM ve výrobním sektoru zamířil pod neutrální hladinu 50 bodů (49,1 bodu), tak ISM ve službách vzrostl na 56,4 bodu. Ukazuje se tak určitá rozpolcenost současného vývoje americké ekonomiky se silnou domácí poptávkou, avšak zpomalujícím průmyslem. O to zajímavější bude v tomto kontextu zasedání Americké centrální banky (18/9).

Vývoj PLN/CZK

- Na měnovém páru s polským zlotým koruna v úvodu září mírně oslabila a ve druhé polovině týdne se obchodování stabilizovalo kolem hladiny 5,95 CZK/PLN. Na téměř sedmiletých maximech pod hladinou 5,90, kde se obchodovalo ve druhé polovině srpna, se tak koruna udržet nedokázala.

- Makroekonomický kalendář v Polsku byl v tomto týdnu v podstatě prázdný. Výjimkou byl v pondělí zveřejněný index PMI ve výrobním sektoru, který v srpnu vzrostl na 48,8 z červencových 47,4 bodu. Hodnota PMI je nejvýše od května, což indikuje, že se i aktivita ve zpracovatelském průmyslu snižuje pomaleji než v předchozích měsících. Zde je vhodné poznamenat, že index PMI není v posledních cca třech čtvrtletích pro Polsko a podobně ani pro ČR úplně dobře vypovídajícím ukazatelem, když tvrdá čísla z průmyslu v podobě průmyslové produkce vyznívají daleko lépe, než co signalizují měkká data v podobě zmíněného PMI.

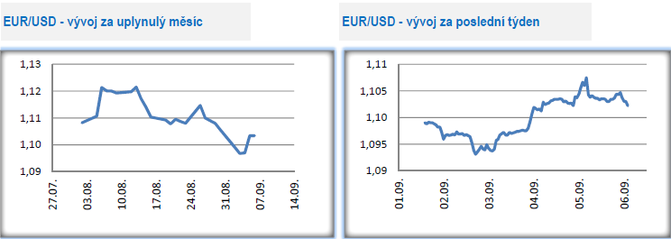

Vývoj EUR/USD

- Euro na úvod září vůči americkému dolaru oslabilo a obchodování se přeneslo hlouběji pod hladinu 1,10 USD/EUR. V úterý se kurz nacházel v blízkosti 1,093 USD/EUR. Pokles výrobního indexu ISM v USA však v úterý odpoledne odstartoval ztráty americké měny a oslabování dolaru následně pokračovalo i během středy a čtvrtku. V pátek zkraje odpoledne se obchodovalo v blízkosti hladiny 1,102 USD/EUR. Tento komentář je psán před odpoledními statistikami z amerického pracovního trhu.

- Nálada na finančních trzích se během týdne mírně zlepšila. Pomohla k tomu informace, že se USA dohodly s Čínou na obchodní schůzce začátkem října ve Washingtonu. Z velmi nepřehledné situace v britském parlamentu vyšel většinový návrh, že Spojené království neopustí EU bez dohody a zvyšuje se pravděpodobnost dalšího odkladu brexitu z října na leden 2020. V Německu byla opět zveřejněna slabá čísla z tamního průmyslu, když v červenci výrazně poklesly nové průmyslové zakázky i průmyslová produkce. Důvodem je především slabá zahraniční poptávka. Růst ekonomiky eurozóny ve 2. čtvrtletí byl podle zpřesněného odhadu mírně snížen na 0,2 % k/k a 1,2 % r/r.

- Nejistota ohledně intenzity uvolnění měnové politiky Evropskou centrální bankou (ECB) na zasedání v příštím týdnu (12/9) se zvyšuje. Část evropských centrálních bankéřů (z Německa, z Nizozemska, ale možná trochu překvapivě i z Francie) má totiž výhrady k opětovnému spuštění programu APP (nákup státních dluhopisů). Prezident ECB M. Draghi v posledních měsících naladil finanční trhy na výrazné uvolnění měnové politiky, které by mohlo kromě snížení úrokových sazeb (otázkou je, zda se bude týkat jen depozitní nebo i hlavní sazby) přinést i znovuobnovení programu APP. Problémem je, že ECB má tendenci trhy zklamávat, respektive očekávání jsou vesměs větší, než jaká je následně realita. A to může být velmi dobře případ i blížícího se zářijového zasedání ECB (12/9). Pokud nebude ze strany ECB v příštím týdnu uvolnění měnové politiky dostatečné, můžeme být svědky poměrně silného dopadu na eurodolar.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Nenechávejte baterii a FVE ležet ladem, využívejte je k vyrovnávání sítě

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla