Velká Británie na pokraji recese, Johnson se chystá na volby

Negativní růst ve druhém čtvrtletí je skvělým příkladem síly úvěrového impulsu. Avšak i přes rostoucí počet účastníků trhu, kteří již vidí britskou ekonomiku po kotníky v recesi, si stále myslíme, že ve třetím čtvrtletí dojde k oživení růstu HDP.

Britský růst je jako na trampolíně: v prvním čtvrtletí rostl o 0,5 % nad průměrem zemí G7 a ve druhém čtvrtletí spadl do záporných čísel na mínus 0,2 % a vyvolal obavy z počínající recese. Tento vývoj byl způsoben zavíráním továren a vytvářením zásob v obavách z brexitu. Důležitější však je, že nepovzbudivý růst ve druhém čtvrtletí odráží nedostatek růstu nových úvěrů a celkově sílu úvěrového impulsu.

Recese už klepe na dveře

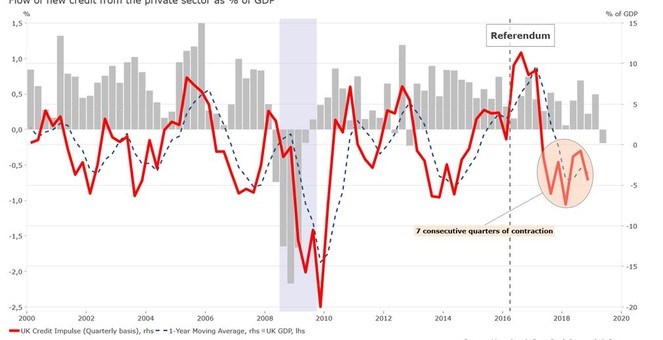

Za posledních 10 let byla britská ekonomika podporována hlavně vysokým přílivem nových úvěrů. Zejména v období let 2015 až 2017, kdy úvěrový impuls dosáhl rekordní úrovně 11 % HDP v období těsně po referendu. Od té doby však úvěrový impuls prudce klesal a v současné době už zažívá kontrakci sedm po sobě jdoucích čtvrtletí. Podle nás je právě toto hlavním důvodem zpomalení britské ekonomiky. Délka kontrakce je podobná kontrakci v období velké finanční krize, ovšem s menším rozkyvem (úvěrový impuls je podle nejnovějších údajů na mínus 4,4 % HDP). Nedostatek růstu nových úvěrů společně se čtyřmi po sobě jdoucími čtvrtletími kontrakce obchodních investic představují poměrně silné argumenty pro to, že skutečně přichází recese.

Příznivá konstelace hvězd

Už nějaký čas kvůli vývoji úvěrového impulsu čekáme, že Británie vstoupí do recese. Avšak i přes rostoucí počet účastníků trhu, kteří si myslí, že britská ekonomika do recese už vstoupila, si myslíme, že ve třetím čtvrtletí hvězdy ukazují na oživení růstu HDP. Ve třetím čtvrtletí tedy očekáváme stagnaci a nikoli kontrakci. První odhad HDP můžeme očekávat 11. listopadu – po původní lhůtě pro brexit.

Toto „nečekané“ oživení, po kterém voláme, bude pravděpodobně vyvoláno vyšším hromaděním zásob před „konečnou lhůtou“ brexitu, která je 31. října (podobně jako růst o 0,5 % v prvním čtvrtletí) a mírným zlepšením situace v sektoru služeb spojenou s větší důvěrou zákazníků. Současně si všímáme některých známek ekonomického oživení: červencový PMI ve službách se vrátil na 51,4 a stavební PMI vzrostl na 45,3, i když stále zůstává velmi nízký. Navíc se stále zvyšuje ekonomická důvěra spotřebitelů. Osobní finanční situace společnosti GfK pro příštích 12 měsíců je zpět na 7, což je nejvyšší úroveň od září 2018. Tento trend lze vysvětlit vyššími mzdami a tedy vyšším disponibilním příjmem na osobu, což pozitivně ovlivňuje konečné výdaje domácností na spotřebu (meziročně +1,8 %). Kromě toho se za třetí čtvrtletí mohou objevit méně negativní čísla výroby automobilů v Británii, protože letní odstávky se přesunuly už do druhého čtvrtletí a v tomto čtvrtletí tedy ovlivnily méně výrobních dat.

Britská ekonomika není v kondici

Podíváme-li se tedy na hromadění zásob a vyšší důvěru spotřebitelů, myslíme si, že pravděpodobnost dalšího čtvrtletí s kontrakcemi (následovaných technickou recesí) je poměrně malá. Hromadění zásob může přinést ekonomice drobnou úlevu, avšak nadlimitní zásoby nejsou známkou dynamické ekonomiky. Britská ekonomika není před brexitem v dobré kondici. Námi očekávaný růst britské ekonomiky ve třetím čtvrtletí bude jen mírně nad nulou a je známkou falešné stabilizace. Za rohem stále číhá recese.

Předčasné volby odsunou brexit

Už nyní vidíme dva hlavní faktory, které obvykle vyvolávají recesi, tedy nedostatečné investice a nedostatek nových úvěrů v ekonomice. Dnes nám chybí jen spouštěč recese: tím by mohlo být další zhoršení globálního růstu spojené s obchodní válkou, nebo tvrdý brexit bez dohody.

To zatím v našem hlavním scénáři není, protože předpokládáme, že předčasné volby v nadcházejících měsících brexit opět odsunou. To potvrzují červencová jmenování ministrů. Nejdůležitějším z nich bylo jmenování Doma Cummingse, který nyní v podstatě funguje jako náčelník štábu Borise Johnsona. Cummings je hlavně bojovník volebních kampaní, což by naznačovalo, že se premiér chystá na volby.

Jeho strategií bude pravděpodobně snaha o sjednocení hlasů pro odchod za Konzervativní stranou, aby se jen tak mimochodem zbavil strany pro Brexit a vyhrál volby proti voličům, kteří jsou pro setrvání, avšak rozdrobeni mezi mnoho stran. Pokud k tomuto scénáři dojde, znamená to, že mezi Londýnem a Bruselem dojde během předvolebního boje pravděpodobně ke zvýšení napětí. Zejména v otázce pojistky, a bez ohledu na to, kdo ve volbách zvítězí, je jen málo pravděpodobné, že by to situaci kolem brexitu vyjasnilo.

Recese je jen otázkou času, ale oficiálně k ní tento rok zřejmě nedojde.

<br>

O autorovi:

Christopher Dembik je vedoucím oddělení makroekonomické strategie Saxo Bank v Paříži. Členem týmu Saxo Bank se stal v roce 2014 a vedoucím makroekonomické strategie je od roku 2016. Zaměřuje se na analýzu monetární politiky a globální makroekonomický vývoj ovlivněný fundamentálními ukazateli, náladou trhu a technickou analýzou.

V roce 2015 získal cenu Thomson Reuters StarMine pro nejlepší makroekonomické předpovědi ve Francii. Pro Saxo Bank tvoří Dembik měsíční Makroekonomické vyhlídky, které se zaměřují na monetární politiku, a pravidelně vydává své analýzy francouzské a polské ekonomiky. Často je citován v mezinárodních zpravodajských médiích, jako jsou např. Bloomberg, TF1 a Newsweek.

Dembik dříve pracoval jako analytik francouzského velvyslanectví v Tel Avivu a během studií na Ekonomickém ústavu Polské akademie věd napsal práci na téma budoucnosti eurozóny.

Christopher Dembik vystudoval fakultu mezinárodních studií na Sciences Po Paris. Jeho rodným jazykem je francouzština, ale mluví také dobře anglicky a španělsky a domluví se trochu hebrejsky

Globální online investiční banka

Skupina Saxo Bank, specialista na multi-asset obchodování a investice, nabízí kompletní sadu obchodních a investičních nástrojů, technologií a strategií. Už téměř 25 let poskytuje jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím svých technologií a zkušeností. Mnohokrát oceněné obchodovací platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě. Saxo Bank byla založena roku 1992, sídlí v Kodani a zaměstnává 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Dubaje a Tokia.

Více informací na:www.saxobank.cz

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Elektrické návěsy od Range Energy: Klíč k udržitelnější kamionové dopravě?

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?