Erste Group vykázala pololetní zisk 732 milionů EUR, který byl podpořen nejlepším provozním výsledkem za pět let

„S naším čistým ziskem za první polovinu letošního roku ve výši 732 milionu eur jsme velice spokojeni. Jde o silný výsledek. Výsledek je takový zejména proto, že je podložen silnými klíčovými ukazateli, od provozních výnosů a provozních nákladů přes náklady na rizika po kapitál a likviditu. Samozřejmě je vždy co zlepšovat, pokud jde o klíčové výkonnostní ukazatele, ale jdeme správným směrem,“ říká Andreas Treichl, předseda představenstva Erste Group Bank AG.

„Solidní makroekonomický růst v našem regionu, který nadále zůstává motorem růstu Evropské unie, se odráží i ve zvýšeném objemu úvěrů, které jsme poskytli našim zákazníkům ve výši 155,3 mld. eur. Jde o více než sedmiprocentní nárůst v porovnání s prvními šesti měsíci loňského roku. Zvýšení zákaznických vkladů o osm procent, na 169,7 mld. eur, mě však trochu znepokojuje, neboť stále přetrvává prostředí nízkých úrokových sazeb – vklady totiž nejsou základem, na němž si naši zákazníci mohou budovat svou finanční prosperitu. Jedním z našich hlavních úkolů v nadcházejících letech bude proto vytvořit atraktivní investiční produkty s odpovídající mírou rizika,“ pokračuje Treichl.

„Věříme, že vzhledem k současným podmínkám dosáhneme cílů, které jsme si stanovili pro rok, v němž oslavíme své 200. výročí: tempo růstu výnosů bude vyšší než tempo růstu nákladů, budeme udržovat nízké náklady na rizika a dosáhneme solidní návratnosti kapitálu nad 11 procent.“

HLAVNÍ ÚDAJE

Finanční výsledky od ledna do června 2019 jsou srovnávány s finančními výsledky za období leden–červen 2018 a rozvahové údaje k 30. červnu 2019 jsou srovnávány s údaji k 31. prosinci 2018.

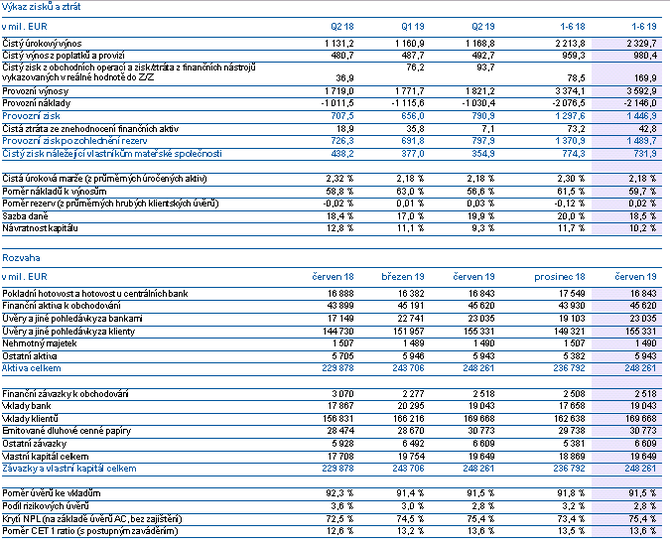

Čistý úrokový výnos vzrostl – zejména díky České republice, ale také dalším klíčovým trhům – na 2 329 7 milionů EUR (2 213,8 milionu EUR). Čistý výnos z poplatků a provizí vzrostl na 980,4 milionu EUR (959,3 milionu EUR), především díly platebním službám a úvěrům. Zatímco čistý zisk z obchodních operací se podstatně zlepšil, a to na 310,1 milionu EUR (11,9 milionu EUR), položka čistý zisk/ztráta z finančních nástrojů vykazovaných v reálné hodnotě do zisku nebo ztráty poklesla na –140,1 milionu EUR (66,6 milionu EUR). Vývoj obou položek byl ovlivněn především oceňováním. Provozní výnosy vzrostly na 3 592,9 milionu EUR (+6,5 %; 3 374,1 milionu EUR). Zvýšení všeobecných administrativních nákladů na 2 146,0 milionu EUR (+3,3 %; 2 076,5 milionu EUR) lze připsat zejména nárůstu personálních výdajů na 1 255,9 milionu EUR (+3,2 %; EUR 1 216,7 milionu EUR). Ostatní administrativní náklady zahrnovaly téměř veškeré platby do systémů pojištění vkladů, které se předpokládají v roce 2019, ve výši 92,9 milionu EUR (80,2 milionu EUR). Zvýšení odpisů na 264,6 milionu EUR (232,3 milionu EUR) lze připsat prvnímu použití nových standardů finančního výkaznictví pro leasing (IFRS 16) od 1. ledna 2019, zatímco odpovídající kladný vliv se projevil v ostatních administrativních nákladech. Celkově se provozní výnosy zvýšily na 1 446,9 milionu EUR (+11,5 %; 1 297,6 milionu EUR) a poměr nákladů k výnosům se zlepšil na 59,7 % (61,5 %).

Vzhledem k čistému uvolnění díky pokračující silné kvalitě aktiv dosáhla ztráta ze znehodnocení finančních nástrojů 42,8 milionu EUR, neboli, upraveno o čistou alokaci rezerv na závazky a poskytnuté záruky, o 2 bazické body průměrných hrubých klientských úvěrů (73,2 milionu EUR neboli –12 bazických bodů). K tomu došlo zejména díky silným příjmům z inkasovaných úvěrů, které již byly odepsány, zejména v České republice a Maďarsku, a z uvolňování rezerv na závazky a záruky v Rakousku, České republice a Rumunsku. Podíl rizikových úvěrů se dále zlepšoval a dosáhl 2,8 % (3,2 %). Podíl krytí rizikových úvěrů se zvýšil na 75,4 % (73,4 %).

Ostatní provozní výsledek činil –351,0 milionu EUR (–204,6 milionu EUR). Pokles nastal vzhledem k rezervám ve výši 150,8 milionu EUR, které byly vytvořeny na ztráty očekávané v důsledku rozhodnutí rumunského Nejvyššího soudu ve věci obchodních aktivit místní dceřiné společnosti. Výdaje na každoroční příspěvky do rezolučního fondu, které jsou součástí této položky vzrosty – zejména v České republice – na 76,3 milionu EUR (71,3 milionu EUR). Bankovní daně a daně z finančních transakcí byly mírně vyšší, když činily 64,7 milionu EUR (63,3 milionu EUR), a zahrnovaly 12,6 milionu EUR (13,8 milionu EUR) na bankovních daních v Maďarsku, vykázaných předem za celý finanční rok. Ostatní daně zůstaly téměř beze změn na 6,4 milionu EUR (6,5 milionu EUR).

Platby minoritním akcionářům vzrostly v důsledku podstatně lepších výsledků spořitelen, a to na 205,2 milionu EUR (165,5 milionu EUR). Čistý zisk náležející vlastníkům mateřské společnosti poklesl na 731,9 milionu EUR (774,3 milionu EUR).

Vlastní kapitál celkem, bez instrumentů AT1, stoupl na 18,2 mld. EUR (17,9 mld. EUR). Po regulačních odpočtech a filtrování v souladu s CRR činil kmenový kapitál tier 1 (CET1, finální) činil 16,1 mld. EUR (15,5 mld. EUR), když celkové vlastní prostředky činily 21,9 mld. EUR (20,9 mld. EUR). Výše uvedené údaje již zahrnují prozatímní zisk. Celková rizika (rizikově vážená aktiva, včetně kreditních, tržních a operačních rizik, (CRR, finální) – vzrostla na 118,8 mld. EUR (115,4 mld. EUR). Poměr kmenového kapitálu tier 1 (CET1, finální) činil 13,5 % (13,5 %), poměr celkového kapitálu 18,3 % (18,1 %).

Aktiva celkem stoupla na 248,3 mld. EUR (236,8 mld. EUR). Na straně aktiv poklesla pokladní hotovost a hotovost u centrálních bank na 16,8 mld. EUR (17,5 mld. EUR), zatímco úvěry a jiné pohledávky za bankami vzrostly na 23,0 mld. EUR (19,1 mld. EUR). Úvěry a jiné pohledávky za klienty vzrostly na 155,3 mld. EUR (+4,0 %; EUR 149,3 mld. EUR). Na pasivní straně vzrostly vklady bank, a to na 19,0 mld. EUR (17,7 mld. EUR) a v růstu pokračovaly i vklady klientů – zejména v České republice a v Rakousku – na 169,7 mld. EUR (+4,3 %; EUR 162,6 mld. EUR). Poměr úvěrů ke vkladům činil 91,5 % (91,8 %).

VÝHLED

Očekává se, že operační prostředí bude přát růstu úvěrů.

Reálný růst HDP na hlavních trzích Erste Group ve střední a východní Evropě se v roce 2019 očekává zhruba ve výši 3–4 % a v Rakousku 2 %. Rovněž jeho základem bude primárně robustní domácí poptávka. Ve střední a východní Evropě by měla být ekonomická aktivita podpořena růstem reálných mezd a nízkou mírou nezaměstnanosti. Očekává se, že fiskální disciplína bude dodržována v rámci celé střední a východní Evropy.

Výhledy v oblasti obchodní činnosti. Cílem Erste Group je dosáhnout v roce 2019 návratnosti hmotného kapitálu (ROTE) nad 11 % (na základě průměrného hmotného vlastního kapitálu roce 2019). Podkladové předpoklady: příjmy porostou rychleji než náklady (na základě čistého růstu úvěrů ve výši středně vysokých jednotek), náklady na rizika budou vyšší, avšak stále na historicky bezpečné úrovni (max. 10 bazických bodů), s daňovou sazbou pod 20 %.

Rizika doporučení. Vliv jiného než očekávaného vývoje úrokových sazeb; politická či regulatorní opatření namířená proti bankám; a geopolitická a ekonomická rizika.

Finanční údaje

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Tiskové zprávy:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- COLT CZ GROUP SE - Akcie COLT CZ GROUP SE aktuálně, kurzy Burza - akcie online

- Nejlepší kurzy měn v bankách a směnárnách

- Erste Bank ve Vídni - aktuální graf v bodech krát Kč

- ERSTE GROUP BANK A - graf kurzu akcie cz v roce 2020

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory